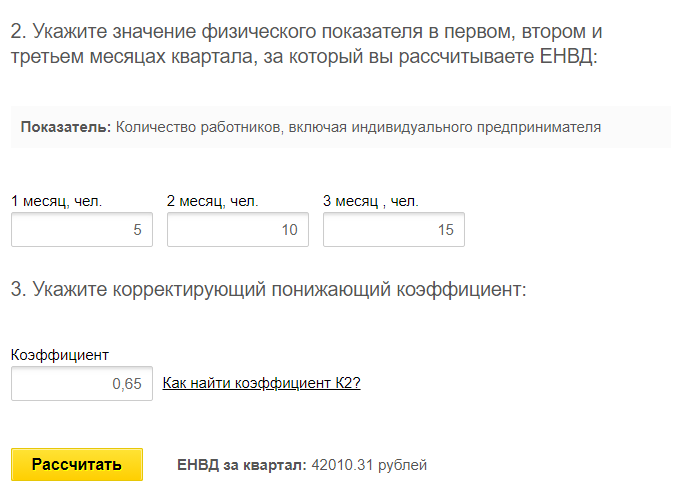

Торговая точка расчет налога

Егоркина О. Дата размещения статьи: 22. К примеру, новый объект торговли может поставить под угрозу право применять вмененку по старому магазину. Если до этого ИП работал один, то теперь придется нанять продавца, что автоматически влечет регистрацию в фондах и сдачу новой отчетности. Придется задуматься и о разделении учета по торговым точкам.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Торговая точка расчет налога

- Определение торговой площади при ЕНВД в 2019 - 2020 годах

- ЕНВД и розничная торговля в 2019–2020 годах

- ФНС России "Изменение величины физического показателя при ЕНВД: расчет налоговой базы"

- Как закрыть торговую точку ИП или ООО — пошаговая инструкция

- Енвд расчет налога от площади. Енвд для розничной торговли

При этом, если снятие индивидуального предпринимателя с учета в налоговом органе в качестве плательщика ЕНВД произведено не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления деятельности индивидуальным предпринимателем. Порядок снятия с учета плательщика ЕНВД при прекращении им предпринимательской деятельности, подлежащей налогообложению единым налогом, предусмотрен п.

Торговая точка расчет налога

Егоркина О. Дата размещения статьи: 22. К примеру, новый объект торговли может поставить под угрозу право применять вмененку по старому магазину. Если до этого ИП работал один, то теперь придется нанять продавца, что автоматически влечет регистрацию в фондах и сдачу новой отчетности.

Придется задуматься и о разделении учета по торговым точкам. При этом месторасположение нового магазина влияет на сумму единого налога, а также объем и количество подаваемых деклараций по ЕНВД. Обо всем этом мы и поговорим. Проверяем правомерность применения вмененки Открыв новую торговую точку, нужно убедиться, что коммерсант вправе по ней применять ЕНВД. Чаще всего бизнесмены неправильно определяют площадь торгового зала.

Так что рассмотрим этот аспект подробнее. Под вмененку подпадает розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 кв. При превышении данного показателя по такой торговле следует применять иной режим налогообложения пп.

И здесь возникает вопрос: как определить площадь торгового зала, если оба магазина старый и новый находятся в одном здании? В данном случае следует разобраться, отнесены ли магазины к одному торговому объекту или к разным.

При этом ориентироваться нужно на инвентаризационные и правоустанавливающие документы. Если магазины отнесены к одному торговому объекту, то следует учитывать общую площадь торговых залов Письмо Минфина России от 13. Порой бывает, что торговые залы, расположенные в одном здании, но на разных этажах, относятся к одному объекту организации торговли Письма Минфина России от 05.

Если согласно документам помещения, предназначенные для торговли и находящиеся в одном здании, являются разными торговыми объектами, то площадь торгового зала по каждому из них учитывается отдельно Письмо Минфина России от 19. Необходимо учесть, что при самостоятельной перепланировке помещений без внесения соответствующих изменений в документы площадь торгового зала такого объекта определяется согласно данным, указанным в инвентаризационных и правоустанавливающих документах Письмо Минфина России от 05.

Судебная практика. Арбитры пришли к выводу о том, что налогоплательщик осуществлял торговую деятельность в едином объекте стационарной торговой сети с площадью торгового зала более 150 кв. Доступ с улицы в магазины обеспечивался через один вход, разделение магазинов произведено без использования стационарных перегородок; магазины сдавались под охрану как один объект; согласно трудовым договорам, заключенным с продавцами, последние выполняли трудовые функции как в том, так и в другом магазинах; в соответствии с правоустанавливающими и инвентаризационными документами торговый зал является единым помещением площадью 185,2 кв.

Как видно, если магазины находятся в одном здании и их совокупная площадь превышает 150 кв. К сведению. При осуществлении розничной торговли через несколько торговых точек, расположенных в различных муниципальных образованиях, индивидуальный предприниматель, желающий применять вмененку, должен зарегистрироваться в качестве налогоплательщика ЕНВД на территории каждого муниципального образования п.

С какого числа рассчитывать налог по новому магазину Чиновники не раз уже говорили, что порядок расчета единого налога зависит от месторасположения торговой точки.

Рассмотрим Письма Минфина России от 17. Если индивидуальный предприниматель открывает новый объект торговли в том же муниципальном образовании, где находится первый магазин, то при исчислении единого налога новый магазин учитывают с начала месяца, в котором он был открыт п.

Пример 1. Петров состоит с 2014 г. В этом случае исчислить сумму единого налога с учетом изменившейся величины физического показателя следует с 1 января 2016 г. Если индивидуальный предприниматель открывает новый объект торговли в другом муниципальном образовании, где становится на учет в налоговом органе в качестве налогоплательщика ЕНВД, то размер вмененного дохода по новому магазину рассчитывают с даты постановки на учет.

Это следует из абз. Приказом ФНС России от 04. Пример 2. Смирнов открывает новый объект организации розничной торговли магазин N 2 в муниципальном образовании, где не стоит на учете в качестве налогоплательщика ЕНВД.

В связи с чем предприниматель 25 января 2016 г. В этом случае расчет суммы единого налога производят исходя из фактического количества дней осуществления предпринимательской деятельности: с 25. Если появились работники Если коммерсант до открытия второй торговой точки работал один и только сейчас заключил трудовые договоры с работниками, то ему следует зарегистрироваться в ПФР и ФСС как работодатель. Это следует из п. В ПФР следует подать соответствующее заявление в течение 30 дней со дня заключения первого трудового договора, в ФСС - в течение 10 дней п.

Наличие работников влечет обязанность начислять налоги и взносы с зарплаты и отчитываться в налоговую инспекцию и фонды. При этом на уплаченные страховые взносы за работников можно уменьшить единый налог. Следует обратить внимание еще на один момент. С появлением наемного персонала бизнесмен потеряет право уменьшать единый налог на страховые взносы, уплаченные за себя Письма Минфина России от 20. Дело в том, что данным правом обладают только те предприниматели, которые не производят выплаты физическим лицам п.

Раздельный учет Отметим, что при осуществлении нескольких видов деятельности, подлежащих налогообложению ЕНВД, учет показателей, необходимых для исчисления налога, ведется раздельно по каждому виду деятельности п. Даже если речь идет только о розничной торговле, необходимость в раздельном учете имущества, обязательств и хозяйственных операций очевидна: 1 в зависимости от объекта торговой сети магазин, павильон, палатка, киоск, торговый автомат, торговое место при расчете налога могут использоваться различные физические показатели площадь торгового зала, количество торговых мест, площадь торгового места, количество торговых автоматов п.

Особую важность раздельный учет приобретает при осуществлении розничной торговли через торговые точки, расположенные в разных муниципальных образованиях, когда предприниматель должен зарегистрироваться в качестве налогоплательщика ЕНВД на территории каждого такого муниципального образования п. В этом случае уменьшение налога на сумму страховых взносов осуществляется отдельно по каждому месту осуществления деятельности исходя из суммы выплат работникам, осуществляющим деятельность на территории каждого муниципального образования.

В связи с этим сумма страховых взносов рассчитывается в соответствии с фондом оплаты труда работников каждого магазина Письмо Минфина России от 28. При этом сумму страховых взносов работников административно-управленческого персонала следует распределить, чиновники выделяют два подхода: - сумму страховых взносов распределяют пропорционально долям фонда оплаты труда по каждому магазину в общей сумме фонда оплаты труда Письмо Минфина России от 28.

Декларация по ЕНВД Сумма единого налога на вмененный доход при осуществлении розничной торговли на территории нескольких муниципальных образований должна быть исчислена по каждому муниципальному образованию отдельно. При этом налоговую декларацию следует представлять по месту каждой постановки на учет Письма ФНС России от 05. При осуществлении розничной торговли в разных муниципальных образованиях, но подведомственных одной налоговой инспекции, подается одна декларация по ЕНВД с заполнением разд.

При осуществлении предпринимателем розничной торговли в нескольких отдельно расположенных местах разд.

На это указано в п. При этом по стр. Если при осуществлении розничной торговли используются различные физические показатели площадь торгового зала, количество торговых мест, площадь торгового места, количество торговых автоматов , то также следует заполнить разд.

Как видно, допустимо заполнять один разд. Тем не менее советуем оформить разд. В этом случае не возникнет путаницы с ограничениями по площади к примеру, если площадь двух магазинов превышает 150 кв. Кассовая техника не обязательна По общему правилу контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и расчетов с использованием платежных карт в случаях продажи товаров.

Между тем для индивидуальных предпринимателей, занимающихся розничной торговлей и являющихся плательщиками ЕНВД, сделана поблажка. Указанные лица могут осуществлять наличные денежные расчеты и расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя документа, подтверждающего прием денежных средств за соответствующий товар.

Данный документ выдается в момент оплаты товара и должен содержать следующие сведения п. Кстати, для удобства предприниматели вправе применять контрольно-кассовую технику, модернизированную для обеспечения возможности печати документа, подтверждающего прием наличных денег. Этот кассовый аппарат может быть без фискальной памяти и снят с регистрации в налоговом органе Письмо ФНС России от 10. По сути, речь здесь идет о печатающей технике, а не о ККТ.

Все вышеизложенное касается и предпринимателей, осуществляющих розничную продажу пива, пивных напитков, сидра, пуаре, медовухи Письмо ФНС России от 23.

Определение торговой площади при ЕНВД в 2019 - 2020 годах

Усн Доброго времени суток! В прошлый раз я написал статью о , сегодня хочу более подробно разобрать расчет налога ЕНВД для розничной торговли. Для какого города производить расчеты совершенно не принципиально, поэтому я проведу расчеты для города в котором живу Мегион. Для расчета налогообложения ЕНВД воспользуемся формулой налога: Пример расчета ЕНВД для бутика Для розничной торговли в стационарных помещениях с торговыми площадями площадь которых больше 5кв.

ЕНВД и розничная торговля в 2019–2020 годах

Для этого необходимо заполнить форму ЕНВД-3. Указать дату снятия с учета — последний фактический рабочий день. Работа кассы после даты снятия с учета недопустима. При этом, если закрытие магазина временное, закрывать обособленное подразделение не нужно в противном случае обязательно. Рассмотрим второй случай.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Расчет налога на прибыль: налоговые активы и обязательства, Часть 1Как рассчитать ЕНВД, если магазин закрыт в середине месяца? К такому выводу, вслед за рядом арбитражных судей, пришли специалисты Минфина. Несколько лет назад Министерство Финансов уже разъясняло бизнесменам ситуацию с исчислением ЕНВД, когда они закрывают или открывают один из магазинов в середине или конце календарного месяца письмо Минфина от 30.

Что же такое базовая доходность в енвд? Подробнее о видах бизнеса.

ФНС России "Изменение величины физического показателя при ЕНВД: расчет налоговой базы"

К такому выводу, вслед за рядом арбитражных судей, пришли специалисты Минфина. Несколько лет назад Министерство Финансов уже разъясняло бизнесменам ситуацию с исчислением ЕНВД, когда они закрывают или открывают один из магазинов в середине или конце календарного месяца письмо Минфина от Как считается торговая площадь при енвд К такому выводу, вслед за рядом арбитражных судей, пришли специалисты Минфина. Несколько лет назад Министерство Финансов уже разъясняло бизнесменам ситуацию с исчислением ЕНВД, когда они закрывают или открывают один из магазинов в середине или конце календарного месяца письмо Минфина от Тогда специалисты настаивали на том, что когда бы не произошли изменения, рассчитывать единый налог следует с первого дня месяца, когда перестала или начала работать торговая точка. В данном случае, подчеркивали минфиновцы, происходит изменение величины физического показателя, о которой сказано в пункте 9 статьи Ведь деятельность компании, облагаемая ЕНВД, не начинается вновь при открытии новой торговой точки и не прекращается совсем при закрытии одного из торговых мест предприятия.

.

Как закрыть торговую точку ИП или ООО — пошаговая инструкция

.

Енвд расчет налога от площади. Енвд для розничной торговли

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: РАСЧЕТ НАЛОГА УСН ДОХОДЫ 6% ДЛЯ ИП в 2019 году / КАЛЬКУЛЯТОР

Новинки - это всегда круто!!!

да не плохо!

Собственно говоря я так и думал, вот про что все толдычут. Мда этож надо так