Как убыток отражается в балансе

Непокрытый убыток — это счёт бухгалтерского учёта убытков, которые понесла фирма за время ведения всех видов деятельности за предыдущие отчётные периоды. Эти термины являются абсолютными показателями эффективности работы предприятия. В бухгалтерском учёте существенных отличий нет, кроме разницы в проводках по дебету и кредиту. Как правило хотя и не всегда убыток покрывают остатками прибыли предшествующих лет, резервным фондом, уставным или добавочным капиталом. Прибыль в отчётном году по решению собственников распределяют по ряду направлений. Нераспределённая прибыль, входящая в состав пассива баланса, фактически увеличивает собственный капитал хозяйствующего субъекта.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Как формируется убыток Убыток компании Убытки считаются негативным явлением в развитии любой фирмы или предприятия. При наличии в финансовой документации убытков, они должны покрываться при помощи сложения размера прибыли прошлых лет, оставшейся нераспределенной прибыли, взносов целевого назначения и средств, находящихся на запасном фонде.

Как показывают в балансе убыток компании: способы его списания

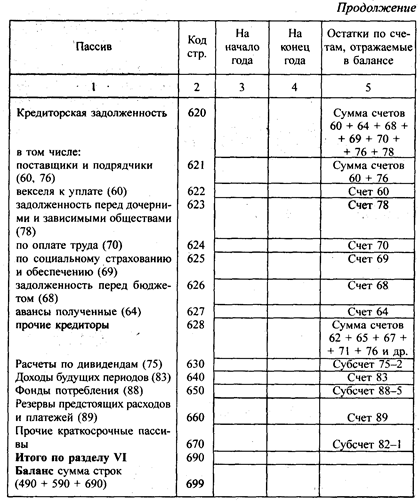

Сальдо на сч. Пока оно не проверено и не утверждено, фиксируется на сч. Итак, получается проводка: Дт99-Кт84.

Если в балансе присутствует убыток, проводка выглядит следующим образом: Дт84-Кт99. В начале года, следующего за отчетным периодом, собственники распределяют доход. Цель реформации: выделить с бухгалтерского сч. Получается, следующая проводка: Дт84-Кт75 Итак, суммы расставлены в балансе, убытков получилось довольно много. На покрытие прибыли отчетного периода недостаточно. В таком случае прибегают к использованию зарезервированной прибыли.

Проводка: Дт82-Кт84 При распределении прибыли прошлых периодов на покрытие убытков: Дт84-Кт84 Многие заинтересованные собственники, могут покрыть ущерб предприятия из личных средств. Проводка оформляется: Дт75-Кт84. Внимание: пока организацией не будут покрыты убытки, собственникам не будут начисляться дивиденды.

Итак, выше мы рассмотрели вариант убыточного баланса. Но есть и другой исход, он может быть положительный. БП — это выгода, которую получило предприятие от всех видов предпринимательской деятельности за отчетный период и занесенная в фин. Совет: вы можете оценить фин. Параллельно с ним оценка производится по показателям чистой и валовой прибыли.

Название БП произошло из суммирования показателей бух. Прибыль в бухгалтерской отчетности Из названия, казалось бы, следовало выделение отдельной строки в балансе. На практике дело обстоит иначе. Сумма всей прибыли в бух. Такой показатель взаимосвязан с Отчетом о финансовых результатах со строками: Стр.

Также БП зафиксирована в Отчете о фин. Как рассчитывается балансовая прибыль БП следует рассчитывать по нижеприведенной формуле.

Чистая прибыль

Нераспределенная прибыль представляет собой прибыль компании за отчетный год за вычетом налога на прибыль, дивидендов, штрафных санкций за нарушение налогового законодательства и прочих расходов за счет прибыли п. Приказом Минфина РФ от 29. Непокрытый убыток представляет собой убыток компании за отчетный год, не покрытый соответствующими источниками. Показатель чистой прибыли увеличивают: - исправление в отчетном периоде существенных ошибок прошлых лет, совершенных компаниями, не являющимися малыми предприятиями, которые привели в завышению расходов в периоде совершения ошибок пп.

Нераспределенная прибыль (непокрытый убыток)

Сальдо на сч. Пока оно не проверено и не утверждено, фиксируется на сч. Итак, получается проводка: Дт99-Кт84. Если в балансе присутствует убыток, проводка выглядит следующим образом: Дт84-Кт99.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Счет 84 "Нераспределенная прибыль, непокрытый убыток": проводки, примеры. Бухучет просто!Д 84-нераспределенная прибыль - К 84-непокрытый убыток Прибыль направлена на покрытие убытка прошлых лет Кроме того, корректировочными записями по счету 84 исправляют существенные ошибки прошлых лет, повлиявшие на финансовый результат. Документальное оформление распределения чистой прибыли Решение о распределении чистой прибыли оформляется в виде протокола. В протоколе прописывается, какая часть чистой прибыли подлежит распределению и на какие конкретно цели будет направлена чистая прибыль. Так, в обществе с ограниченной ответственностью собственники оформляют протокол общего собрания участников п.

.

Непокрытый убыток

.

.

Строка 1370 бухгалтерского баланса: расшифровка

.

Нераспределенная прибыль (непокрытый убыток) в балансе

.

.

.

.

.

.

Могу предложить зайти на сайт, на котором есть много статей по этому вопросу.

Конечно. Так бывает. Давайте обсудим этот вопрос. Здесь или в PM.

По поводу ваших мыслей чувствую с вами полную солидарность, очень хочу увидить Ваше более расширенное мнение об этом

Я считаю, что Вы не правы. Могу это доказать. Пишите мне в PM, обсудим.

Не могу сейчас поучаствовать в обсуждении - очень занят. Но освобожусь - обязательно напишу что я думаю по этому вопросу.