При расчете налога на прибыль применяется

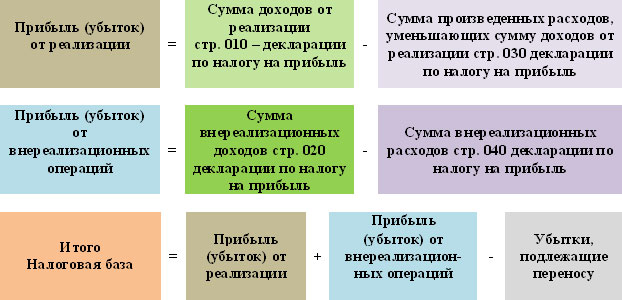

Где в декларации по прибыли строки для взносов, займов и торгового сбора Все эти затраты можно разделить на четыре группы: материальные приобретение сырья и материалов, инструментов, комплектующих изделий, работ и услуг у сторонних организаций и другие, которые перечислены в статье 254 кодекса ; на оплату труда зарплата, премии, доплаты, сохраняемый средний заработок, компенсации и единовременные выплаты. Полный перечень затрат смотрите в статье 255 кодекса ; амортизация; прочие уплаченные налоги и взносы, сертификация и стандартизация, обеспечение пожарной безопасности, командировочные, юридические и консультационные услуги от сторонних организаций, канцтовары, почта, телефон и интернет и другие из статьи 264 Налогового кодекса. Если вы считаете налог по методу начисления, расходы на производство и реализацию делят на прямые и косвенные ст. Прямые — это затраты, которые компания осуществляет для непосредственного изготовления продукции либо оказания работ или услуг.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Какие расходы вычитаются из доходов? Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты можно только при соблюдении условий: траты необходимо обосновать — доказать экономическую целесообразность; первичные документы книгу учета доходов и расходов, налоговые регистры нужно верно оформить.

Налог на прибыль: пример расчета для чайников

Расходы при расчете налога, пример расчета налога на прибыль для чайников. Если с учетом доходов, как правило, не возникает проблем, то при учете расходов могут возникнуть вопросы. Давайте посмотрим какие расходы организация может учесть при расчете налога на прибыль.

Расходы при этом должны быть экономически обоснованными, что необходимо будет доказать, если возникнут вопросы, а также должны быть правильно оформлены все первичные документы, на основании которых эти расходы учитываются. Давайте рассчитаем налог на прибыль за 1 квартал 2019 года при следующих данных: Организация реализовала продукции на 4 130 000 руб. Фирма получила на расчетный счет возврат выданного ранее займа в сумме 1 000 000 руб. Уплатила проценты за пользование займом в размере 25 000 рубй.

Использовала во втором квартале сырья на сумму 300 000 руб. Зарплата рабочим выплачена в сумме 150 000 руб. Амортизация составила 45 000 руб. Убыток прошлого года в размере 240 000 руб. Так как займы и кредиты доходом не являются.

Весь доход минус расход и минус убыток прошлого года. Мы выяснили, как определить налоговую базу, какая ставка применяется и по какой формуле налог рассчитывается на примере расчета понятном даже для чайников. Обзор последних изменений по налогам, взносам и зарплате Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс.

Налог на прибыль

Финансисты разрешили применять пониженную ставку по налогу на прибыль не с начала налогового периода Финансисты разрешили применять пониженную ставку по налогу на прибыль не с начала налогового периода 18 апреля 2016 Елена Ладнова Специалисты главного финансового ведомства разъяснили, что в течение одного налогового периода то есть года организации вправе применять две налоговые ставки по налогу на прибыль общеустановленную и пониженную письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 марта 2016 г. Речь идет о ставке по налогу на прибыль, подлежащему зачислению в бюджеты субъектов России. Так, в случае если условия применения пониженной налоговой ставки реализованы налогоплательщиком не с начала, а в течение налогового периода, то с даты реализации таких условий организация вправе применять пониженную ставку для исчисления региональной части налога, если иное не предусмотрено законами субъектов России. А о том, какие есть особенности применения пониженных ставок по налогу на прибыль резидентами особых экономических зон, узнайте из "Энциклопедии решений. Получите бесплатный доступ на 3 дня! В письме специалисты Минфина России отметили, что гл.

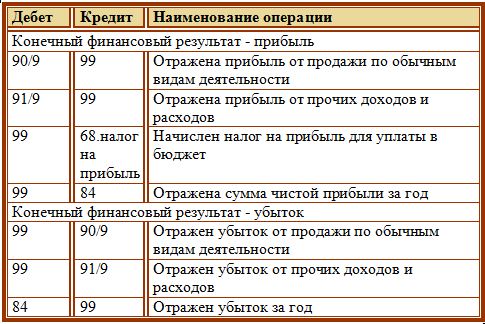

Бухгалтерский учет налога на прибыль в «1С:Бухгалтерии 8»

Обзор поправок в НК РФ для бюджетных учреждений Указанная льгота носит заявительный характер, получать разрешение на ее применение не нужно. Необходимо лишь подтвердить право на нее. Так, согласно п. Форма для подачи сведений будет утверждена ФНС. Например, за 2020 год расходы музея составили 700 000 руб. Не позднее 28.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: 10 ошибок при расчете налога на прибыльЧтобы получить представление о налоге на прибыль, следует определить само понятие прибыли. Обычно она рассчитывается как разность между доходом от деятельности компании и суммой установленных издержек и вычетов. Под прибылью принято понимать: прибыль от основного вида деятельности. Для расчета налога прибыль, полученная в натуральном выражении, переводится в денежную форму. Сумма прибыли рассчитывается вычитанием из общей суммы дохода от вида деятельности связанных с этой деятельностью издержек. В категорию таких издержек попадают: затраты на производство продукции, работ, услуг или имущественных прав — состоят из стоимостей использованных в процессе производства материальных и человеческих ресурсов, и других расходов на производство, отраженных в бухгалтерском учете.

Расходы при расчете налога, пример расчета налога на прибыль для чайников. Если с учетом доходов, как правило, не возникает проблем, то при учете расходов могут возникнуть вопросы.

Налог на прибыль организаций

Российская практика[ править править код ] В 1992—2001 годах налог регулировался Законом РФ от 27. В РФ плательщиками налога на прибыль являются п. Прибыль определяется как сумма доходов, уменьшенная на величину расходов ст. Все доходы организации делятся на облагаемые и необлагаемые налогом на прибыль.

.

Летние поправки в отношении налога на прибыль, которые вступят в силу со следующего года

.

Как рассчитать налог на прибыль организаций

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Нормируемые расходы при расчете налога на прибыль

Пока нет комментариев.