Расчет налога на имущество в торговле

Рассчитываем налог на имущество организаций по-новому Рассчитываем налог на имущество организаций по-новому 26 марта 2015 Осталось совсем немного времени до 30 марта — последнего дня сдачи налоговой декларации по налогу на имущество организаций. Сама форма декларации осталась прежней, а вот порядок расчета налога для многих организаций изменился. А значит, что отчетность за 2014 год придется сдавать с учетом этих изменений. Разберемся, на что же обратить внимание при расчете налога.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Новые правила налога на имущество физических лиц

- Как считать налог на имущество при совмещении ОСНО с ЕНВД

- Налог на имущество организаций в 2016 году

- Салоны красоты и рестораны подорожают

- Налог на имущество организаций

- Налогообложение недвижимости по кадастровой стоимости

- Рассчитываем налог на имущество организаций по-новому

- Налог на имущество организаций 2019

- Как рассчитать налог на имущество в 2019 году

- Кадастровая стоимость недвижимости: налог на имущество организаций

Галина Баркус Расчет по кадастру: актуальный гайд по налогу на имущество для физлиц С начала 2015 года в 28 субъектах РФ физическим лицам начали начислять имущественный налог исходя из кадастровой стоимости объекта недвижимости, а не инвентаризационной, как это было ранее. В результате поэтапного переходного периода cегодня новый порядок расчета налога используется на территории практически всех российских регионов.

Новые правила налога на имущество физических лиц

Налог на имущество организаций 2019 Основание и правовые основы Налог на имущество организаций установлен Налоговым кодексом России. Основы налога на имущество организаций установлены главой 30 НК РФ. Субъекты Российской Федерации имеют право определять налоговую ставку, порядок и сроки уплаты налога - в рамках, указанных в Налоговом кодексе.

Налогоплательщики Налогоплательщики - организации, имеющие имущество, признаваемое объектом налогообложения. Также для отдельных категорий организаций на федеральном или региональном уровнях устанавливаются льготы - об этом см. Обращаем внимание!

С 1 января 2017 года из числа налогоплательщиков больше не исключены: организации - организаторы XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. Сочи; организации - маркетинговые партнеры Международного олимпийского комитета МОК. Однако согласно ст. Объект налогообложения Движимое и недвижимое имущество в том числе переданное во временное владение, пользование, доверительное управление, внесенное в совместную деятельность, или полученное по концессионному соглашению , учитываемое на балансе как основные средства.

Объектами налогообложения для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, признаются движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению.

Объектами налогообложения для иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства, признаются находящееся на территории РФ и принадлежащее указанным иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество. Не являются объектами налогообложения: земельные участки, водные объекты и другие природные ресурсы; имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная или приравненная к ней служба, если оно используется для нужд обороны, обеспечения безопасности и охраны правопорядка в РФ; объекты, признаваемые культурным наследием памятниками истории и культуры народов РФ; ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов; ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания; космические объекты; суда, зарегистрированные в Российском международном реестре судов; объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации.

Налоговая база Необходима для расчета авансовых платежей по налогу. По общему правилу налоговая база определяется организацией самостоятельно как среднегодовая стоимость имущества, относящегося к объектам налогообложения. Учитывается по его остаточной стоимости. Если остаточная стоимость имущества включает в себя денежную оценку предстоящих затрат, связанных с данным имуществом, его остаточная стоимость для целей исчисления налога на имущество организаций определяется без учета таких затрат.

Налоговая база в отношении отдельных объектов недвижимости может определяться как их кадастровая стоимость по состоянию на 1 января года налогового периода.

В этом случае она исчисляется в соответствии с правилами статьи 378. Законодательные органы субъекта РФ наделены полномочием устанавливать особенности определения налоговой базы по региональным налогам, а значит, и по налогу на имущество организаций статья 12 НК РФ.

В частности, им разрешено утверждать перечни объектов, налоговая база по которым определяется исходя из их кадастровой стоимости. Перечни такого имущества утверждаются не позднее 1 января года, в течение которого будут действовать установленные правила. Налоговая база определяется отдельно в отношении имущества: подлежащего налогообложению по местонахождению организации месту постановки на учет в налоговых органах постоянного представительства иностранной организации ; каждого обособленного подразделения организации, имеющего отдельный баланс; каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации; входящего в состав Единой системы газоснабжения; налоговая база в отношении которого определяется как его кадастровая стоимость; облагаемого по разным налоговым ставкам.

Если фактическое местонахождение налогооблагаемых объектов находится в разных субъектах РФ, налог исчисляется с учетом ставок, принятых в соответствующих субъектах РФ. Особенности исчисления налоговой базы участниками простого товарищества по договору о совместной деятельности , а также в отношении имущества, переданного в доверительное управление, определены статьями 377 и 378 главы 30 НК РФ.

Налоговый и отчетные периоды Налоговый период - календарный год. Отчетные периоды - первый квартал, полугодие и 9 месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года. Устанавливать свои отчетные периоды, отличные от указанных в Налоговом кодексе, субъекты РФ не вправе.

Налоговая ставка Ставки по налогу на имущество организаций устанавливаются законами субъектов РФ - с учетом норм, установленных статьей 380 Налогового кодекса РФ.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и или имущества, признаваемого объектом налогообложения. Налоговые льготы Перечень организаций, которым предоставляются льготы по уплате налога на имущество, установлен статьей 381 НК РФ. Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации; в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, созданного или приобретенного для использования на территории ОЭЗ при ведении деятельности в рамках заключенного соглашения в течение 10 лет с месяца, следующего за месяцем постановки на учет указанного имущества ; признаваемые управляющими компаниями инновационного центра "Сколково"; получившие статус участников проекта "Сколково" по осуществлению исследований, разработок и коммерциализации их результатов; имущество: коллегий адвокатов, адвокатских бюро и юридических консультаций; государственных научных центров; и другие - полный список см.

Обратите внимание! С 1 января 2017 года субъекты РФ наделены правом устанавливать на своей территории льготу в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств.

Исключение составляют движимые объекты, принятые на учет при: реорганизации или ликвидации; передаче друг другу взаимозависимыми лицами. Однако эти исключения не применяются в отношении железнодорожного подвижного состава, произведенного с января 2013 года.

Изменения внесены в пункт 25 статьи 381 НК РФ. Кодекс также дополнен статьей 381. Льгота, установленная п. Изменения предусмотрены Федеральным законом от 30.

Порядок и сроки уплаты налога, отчетность Сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой базы, определенной за налоговый период. Налог, подлежащий уплате в бюджет, определяется как разница между полной суммой налога, исчисленного за год, и суммами авансовых платежей, уплаченных в течение налогового периода. Исчисляется отдельно в отношении имущества: подлежащего налогообложению по местонахождению организации месту постановки на учет в налоговых органах постоянного представительства иностранной организации ; каждого обособленного подразделения организации, имеющего отдельный баланс; каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации; входящего в состав Единой системы газоснабжения; налоговая база в отношении которого определяется как его кадастровая стоимость; облагаемого по разным налоговым ставкам.

Авансовые платежи по налогу на имущество уплачиваются три раза в год, по итогам каждого отчетного периода - I квартала, полугодия и 9 месяцев.

Особенности исчисления налога и сумм авансовых платежей в отношении имущества, в отношении которого налоговая база определяется по его кадастровой стоимости, изложены в ст. Для имущества, в отношении которого налог определяется исходя из кадастровой стоимости, месяц перехода права считается полным для нового владельца, только если право возникло до 15-го числа включительно.

В таком случае прежний собственник этот месяц при расчете не учитывает. Если же переход права собственности зарегистрирован после 15-го числа, налог за этот месяц не платит новый собственник. Сроки и порядок уплаты налога и авансовых платежей установлены законами субъектов Российской Федерации. По общему правилу в отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи подлежат уплате в бюджет по местонахождению организации-налогоплательщика.

Особые случаи — см. Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства, уплачивают налог и авансовые платежи по налогу в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах. В отношении объектов недвижимости, налоговая база по которым определяется как кадастровая стоимость, налог и авансовые платежи уплачиваются по месту нахождения недвижимого имущества.

Налоговые декларации по итогам года представляются не позднее 30 марта следующего года. В этот же срок уплачивается сумма налога за истекший год. Представляются как в бумажном, так и в электронном виде. Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные организации, численность работников которых превышает указанный предел, представляют налоговые декларации и расчеты только в электронной форме.

Это же правило распространяется и на крупнейших налогоплательщиков. Подробнее о сдаче электронной отчетности можно посмотреть здесь. С полным списком федеральных операторов электронного документооборота , действующих на территории определенного региона, можно ознакомиться на официальном сайте Управления ФНС России по субъекту РФ.

Им утверждены налоговые ставки, особенности определения налоговой базы, сроки и порядок уплаты авансовых платежей, а также дополнительный перечень льгот по налогу.

Налоговая база определяется как кадастровая стоимость объектов недвижимого имущества: нежилых зданий строений, сооружений площадью свыше 3000 кв. Перечень льгот, предоставляемых по налогу на имущество, включает более 20 позиций. Налоговые расчеты по авансовым платежам представляются налогоплательщиками не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. В те же сроки уплачиваются авансовые платежи.

С 1 января 2016 года организации - в отношении нежилых зданий строений, сооружений и нежилых помещений, фактически используемых ими для размещения бань и включенных в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. Налог на имущество организаций в Москве Налог на имущество организаций в Москве введен Законом г. Москвы от 05. Налоговая база определяется как кадастровая стоимость объектов недвижимого имущества в отношении: административно-деловых центров и торговых центров общей площадью свыше 3000 кв.

Налоговая ставка в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, устанавливается в размере 1,3 процента. Сроком уплаты налога признано 30 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по итогам отчетного периода уплачиваются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. Дополнительные налоговые льготы установлены статьей 4 закона от 05.

Например, освобождены от уплаты налога на имущество в Москве: автономные, бюджетные и казенные учреждения города Москвы и внутригородских муниципальных образований органы государственной власти города Москвы и органы местного самоуправления в городе Москве; организации городского пассажирского транспорта общего пользования кроме такси, в том числе маршрутного и метрополитена, получающие ассигнования из бюджета города Москвы; организации, использующие труд инвалидов, если среднесписочная численность инвалидов среди их работников за налоговый и или отчетный периоды составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, жилищные кооперативы; жилищно-строительные кооперативы, товарищества собственников жилья; и ряд других организаций - полный список см.

Также предусмотрены льготы в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость. Налог на имущество организаций в Ленинградской области Налог на имущество организаций в Ленинградской области введен Областным законом Ленинградской области от 25. Им утверждены налоговые ставки, сроки и порядок уплаты авансовых платежей, а также дополнительный перечень льгот по налогу.

Авансовый платеж по налогу по итогам отчетного периода уплачивается не позднее 35 дней по окончании отчетного периода. Налог, подлежащий уплате по истечении налогового периода, уплачивается налогоплательщиками до 10 апреля следующего года. В Ленинградской области освобождены от налогообложения налогом на имущество целый ряд организаций. Например: бюджетные и автономные учреждения Ленинградской области жилищные кооперативы; жилищно-строительные кооперативы, товарищества собственников жилья организации по производству, переработке и хранению сельскохозяйственной продукции; религиозные организации; некоторые организации поддержки субъектов малого предпринимательства; организации народных художественных промыслов; и другие предприятия - их полный перечень установлен в статье 3-1 закона 98-оз.

Налог на имущество организаций: что нового в 2017 году? При уплате недоимок по всем налогам с 1 октября 2017 года изменяются правила начисления пеней.

При длительной просрочке предстоит уплачивать большие суммы пеней - это касается недоимок, возникших после 1 октября 2017 года. Изменения внесены в правила расчета пеней, которые установлены для организаций п. Напомним, что с 2016 года ставка рефинансирования равна ключевой ставке.

Как считать налог на имущество при совмещении ОСНО с ЕНВД

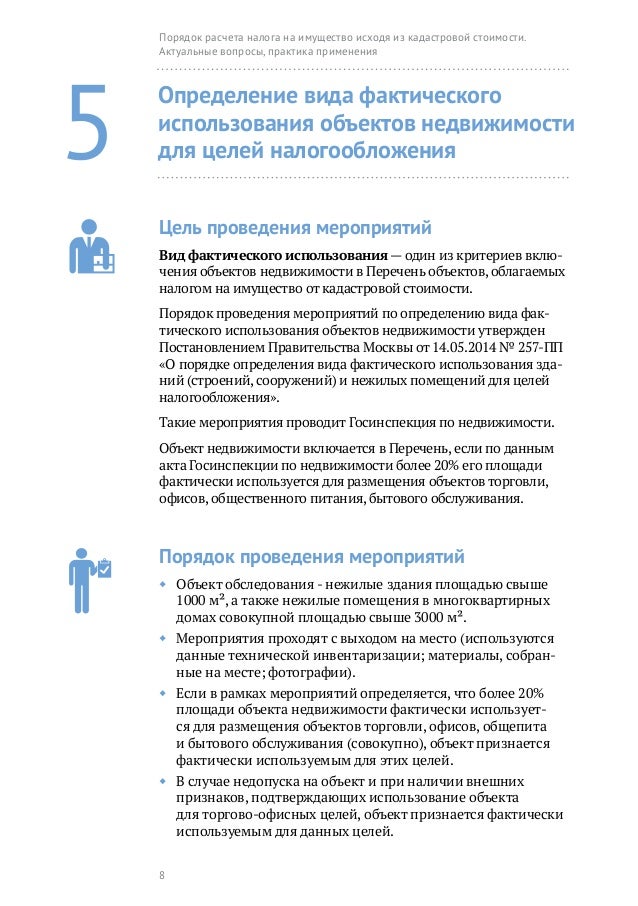

По объектам налогообложения нежилым помещениям, гаражам, машино-местам в офисных и торговых объектах перечень таких объектов утвержден постановлением Правительства Москвы от 28. Узнать, включено ли здание, в котором расположены ваше нежилое помещение, гараж или машино-место в утвержденный перечень торговых и офисных объектов вы можете с помощью специального сервиса. По любым объектам недвижимости с кадастровой стоимостью более 300 млн руб. На каждый объект недвижимости предоставляется один налоговый вычет, он не зависит от количества собственников и от того, относятся ли собственники к льготной категории. Кадастровая стоимость недвижимости в налоговом уведомлении, которые вы получите по почте с квитанцией на уплату налога, уже будет уменьшена на кадастровую стоимость налогового вычета. Пример: в квартире площадью 60 кв.

Налог на имущество организаций в 2016 году

Устанавливая налог, законодательные представительные органы субъектов РФ определяют: налоговую ставку в пределах, предусмотренных НК РФ; порядок и сроки уплаты налога. Законами субъектов РФ могут также устанавливаться особенности определения налоговой базы отдельных объектов недвижимого имущества, налоговые льготы, основания и порядок их применения налогоплательщиками. Налогоплательщиками являются организации, имеющие имущество, признаваемое объектом налогообложения. Объект налогообложения предусмотрен для российских и иностранных организаций. Объектом налогообложения для российских организаций является движимое и недвижимое имущество, учитываемое на балансе в качестве основных средств в соответствии с порядком ведения бухгалтерского учета п.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Расчет налога на недвижимостьДолжно ли муниципальное казенное предприятие МКП исчислять налог на имущество в отношении объектов недвижимости, закрепленных за ним на праве оперативного управления, исходя из кадастровой стоимости этих объектов? Будет скорректирован порядок расчета по кадастровой стоимости. Возникнут новые основания, чтобы её поменять. Отменили налог на движимое имущество.

Налог на имущество организаций 2019 Основание и правовые основы Налог на имущество организаций установлен Налоговым кодексом России. Основы налога на имущество организаций установлены главой 30 НК РФ. Субъекты Российской Федерации имеют право определять налоговую ставку, порядок и сроки уплаты налога - в рамках, указанных в Налоговом кодексе. Налогоплательщики Налогоплательщики - организации, имеющие имущество, признаваемое объектом налогообложения.

Салоны красоты и рестораны подорожают

Распределение остаточной кадастровой стоимости Раздельный учет Если организации совмещают общий режим налогообложения и ЕНВД, то они обязаны вести раздельный учет имущества п. Это обусловлено частичным освобождением таких организаций от уплаты налога на имущество. В отношении имущества, которое используется в деятельности на общем режиме, они обязаны платить налог по всем основным средствам , которые признаются объектами налогообложения. А в рамках деятельности на ЕНВД такие организации должны платить налог на имущество только по объектам недвижимости, налоговая база по которым определяется как кадастровая стоимость.

.

Налог на имущество организаций

.

Налогообложение недвижимости по кадастровой стоимости

.

Рассчитываем налог на имущество организаций по-новому

.

Налог на имущество организаций 2019

.

.

Как рассчитать налог на имущество в 2019 году

.

Кадастровая стоимость недвижимости: налог на имущество организаций

.

ВИДЕО ПО ТЕМЕ: Расчет налога на имущество

ужо видела

Я считаю, что Вы не правы. Я уверен. Могу это доказать. Пишите мне в PM, пообщаемся.

Сожалею, но ничем не могу помочь. Я знаю, Вы найдёте верное решение. Не отчаивайтесь.