1с аренда земли

Организация-арендатор, выплачивая доходы по договору аренды физическому лицу — арендодателю, обязана удержать сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате Письмо ФНС России от Расходы на аренду земельного участка 3 не уменьшают базу по налогу на прибыль. Нередко в качестве арендодателей земельных участков выступают федеральные или муниципальные органы власти. Оформление документов по договорам аренды Отметим, что информация об обложении товаров, работ, услуг НДС, используемая при оформлении актов об оказании услуг и счетов-фактур, хранится в элементах справочника Номенклатура. Поэтому информацию о предоставлении права пользования имуществом следует внести в справочник Номенклатура.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Арендные платежи: отражаем в учете правильно Учет операционной аренды в 1C: Бухгалтерии государственного учреждения 8 ред.

Аренда земли учет в 1с

Автомобильные дороги учитываются на счете До введения в действие федерального стандарта "Аренда" на сумму аренды делалась следующая бухгалтерская проводка: Дебет С вводом в действие федерального стандарта "Аренда" у учреждения возникает право пользования объектом непроизводственного актива. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно! Оплата за аренду земельного участка проводка Проводки в бухгалтерском учете по аренде земельного участка Не вызывает сомнений и утверждение, что каждый земельный участок в современных условиях должен иметь и имеет свою стоимость взять хотя бы его денежную оценку. А если так, то как отразить землю в бухгалтерском учете и необходимо ли это делать вообще?

Попробуем вместе разобраться в этом вопросе. Пути приобретения прав на земельные участки в Украине Так уж сложилось, что распоряжаться землей в Украине имеют право советы народных депутатов, которые в рамках своей компетенции передают земельные участки в собственность или в пользование и изымают их ст. Документами, подтверждающими такую передачу, являются, соответственно, акт на право собственности на землю, акт на право постоянного пользования землей или заключенный в соответствии с Законом Украины "Об аренде земли" от N XIV договор аренды земельного участка.

При этом особенностью акта на право постоянного пользования землей является то, что его владелец не имеет права свободно распоряжаться предоставленным ему земельным участком без согласия совета. А разница между предоставлением земли в постоянное и во временное пользование на условиях аренды - только в сроках такого пользования и форме земельной платы, которая уплачивается в бюджет за пользование землей на основании акта уплачивается земельный налог, а не арендная плата.

Теперь - относительно передачи земли в собственность. Начнем с земель сельскохозяйственного назначения. Всем известно, что земли коллективных сельскохозяйственных предприятий далее - КСП , на которые был оформлен акт на право коллективной собственности на землю, были разделены на земельные доли паи между членами этих КСП.

И хотя Указ Президента Украины от Говоря о землях сельскохозяйственного назначения, следует отметить, что на сегодняшний день юридические лица не могут приобрести их в собственность, а значит, и приобрести земельные паи см. Исключение из этого правила сделано только для фермерских хозяйств, которые приравнены в правах к юридическим лицам.

Приобретя такой сертификат, хозяйство имеет законное право оформить на основании него акт на право собственности и стать полноправным собственником реального земельного участка.

При определенных условиях земельный участок установленного размера можно получить в собственность безвозмездно - для ведения личного подсобного хозяйства, гаражного и дачного строительства, садоводства, строительства и обслуживания жилого дома ст. Предоставляются такие участки соответствующими местными советами путем оформления актов на право собственности на землю. В последствии владелец имеет полное право делать с предоставленным ему объектом собственности что угодно, если это "что угодно" не нарушает целевого назначения земельного участка ст.

Безвозмездно получить участок в собственность могут и фермеры. Для этого необходимо лишь зарегистрировать фермерское хозяйство.

Более того, статьей 18 Земельного кодекса фермерским хозяйствам предоставлено право дополнительно к безвозмездно полученным выкупать земли, которые находились в собственности местных советов, и даже земельные участки, находящиеся в коллективной или частной собственности.

На сегодняшний день порядок выкупа фермерскими хозяйствами тех земельных участков, которые предоставлены им в пользование, урегулирован постановлением Кабинета Министров Украины от N Вместе с тем размер земельных участков, предоставленных в собственность фермерским хозяйствам, не может быть больше 50 гектаров сельскохозяйственных угодий и гектаров всех земель. Не следует также забывать и о том, что за местными советами остается право на выкуп земельных участков с согласия их собственников ст.

Несколько иная ситуация с приобретением прав на земельные участки сложилась с несельскохозяйственными землями и землями населенных пунктов. Субъекты предпринимательской деятельности получили право выкупать у местных советов те земельные участки, на которых находятся приватизированные ими объекты недвижимого имущества, в том числе объекты незавершенного строительства и законсервированные объекты.

И хотя в Земельном кодексе нет ни одной нормы относительно таких операций, такие нормы введены Указами Президента Украины от N "О мерах по развитию и регулированию рынка земель населенных пунктов, других земель несельскохозяйственного назначения".

На выкупленные земельные участки несельскохозяйственного назначения, как и на аналогичным образом полученные сельскохозяйственные земли, оформляются акты на право собственности на землю. Часть земельных участков также могла быть приватизирована в соответствии с Указом Президента Украины от Собственник несельскохозяйственного участка может свободно распоряжаться принадлежащей ему собственностью без изменения ее целевого назначения.

Вообще, что касается использования земли не по целевому назначению, то местным советам предоставлено право обращаться в арбитражный суд с исками о прекращении права собственности на земельный участок ст. Такие же действия могут быть применены и к нарушителям целевого использования земельных участков, предоставленных в пользование в том числе на условиях аренды в случае несогласия пользователей.

Бухгалтерский учет земельных участков Начнем с того, что бухгалтерский учет в Украине на сегодняшний день необходимо вести в соответствии с Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине" от N XIV и Положениями стандартами бухгалтерского учета.

Этими документами мы и будем руководствоваться. Открыв Положение стандарт бухгалтерского учета 7 "Основные средства", утвержденное приказом Министерства финансов Украины от N 92 далее - П С БУ 7 , понимаем, что земельные участки признаны основными средствами.

То есть они являются материальными активами, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования эксплуатации которых больше одного года или операционного цикла, если он больше года.

Если существует вероятность того, что предприятия получит в будущем экономические выгоды от использования объекта основных средств, и можно достоверно определить стоимость такого объекта - он признается активом. Конечно, имея в собственности земельный участок, вы планируете получить или уже получаете от него хоть какую-то выгоду - иначе зачем он вам нужен вообще.

Что касается вопроса достоверной оценки объекта основных средств, то здесь в первую очередь следует учитывать то, как этот объект попал на предприятие, операции какого характера осуществляются с ним.

Как известно из бухгалтерской практики, поступить активы могут: Фактически эти все операции можно рассматривать как пути приобретения прав на тот или иной актив.

По активу-земле такие пути мы рассмотрели выше и, исходя из этого, возникает вопрос: Для того чтобы ответить на этот вопрос, снова обратимся к П С БУ 7, в котором сказано, что любой объект основных средств имеет свою первоначальную стоимость, то есть историческую фактическую себестоимость в сумме денежных средств или справедливой стоимости других активов, уплаченных переданных , израсходованных для приобретения создания необоротных активов.

Исходя из этого, первоначальная стоимость земельного участка при покупке будет включать: Несколько иной порядок определения первоначальной стоимости безвозмездно полученных участков. Напоминаем, что справедливая стоимость - это сумма, по которой может быть осуществлен обмен актива в результате операции между информированными, заинтересованными и независимыми сторонами.

То есть определить такую стоимость земельного участка можно только при наличии свободного рынка купли-продажи земли, на котором стоимость земли будет зависеть не только от ее денежной оценки, а и таких факторов, как место расположения, площадь и рельеф, направление целевого использования и пригодность для такого использования, наличие сооружений и их состояние и т.

Учитывая то, что у полноценного рынка земли пока еще не существует, по нашему мнению, при определении справедливой стоимости безвозмездно полученного в собственность земельного участка следует ориентироваться, прежде всего, на денежную оценку, исчисленную органами Госкомзема по методикам, которые утверждены Кабинетом Министров Украины.

Справки о такой оценке предоставляются отделами земельных ресурсов местных советов. По нашему мнению, оформление земельного участка на местности на основании сертификата на земельную долю фермерские хозяйства также могут рассматривать как создание актива "земельный участок", поскольку для этого была оплачена стоимость самого сертификата, а также израсходованы средства на юридическое оформление всех операций, связанных с покупкой и получением акта на право собственности на землю.

Независимо от путей приобретения право на тот или иной земельный участок, в бухгалтерском учете этим объектам основных средств отведено отдельное место - на счете 10 "Основные средства" субсчет "Земельные участки".

А понесенные в процессе приобретения прав на землю расходы накапливаются на субсчете "Приобретение изготовление основных средств". Как и любой объект собственности, земельный участок несельскохозяйственного назначения его собственник может использовать как взнос в уставный капитал предприятия без нарушения характера его целевого использования. При такой операции его первоначальной стоимостью будет признана согласованная учредителями справедливая стоимость. Кроме всего прочего, земельный участок, находящийся в собственности юридических и физических лиц, может быть объектом залога.

Это предусмотрено и ст. N - XII. Кстати, в тексте последнего операция залога земли называется "ипотека". Единственное ограничение - залог земельного участка может осуществляться только при участии кредитного учреждения. Земля, которая передается в залог, с баланса предприятия не списывается, а дополнительно отражается на забалансовом счете 05 "Гарантии и обеспечения предоставленные" по стоимости, указанной в договоре залога.

Что касается арендованных земельных участков, то действующим Планом счетом предусмотрено их отражение у арендодателя на забалансовом счете 01 "Арендованные необоротные активы". При этом стоимость таких участков принимается на уровне из балансовой стоимости у арендодателя. Отдельно следует рассмотреть ситуацию, когда вместе с земельным участком приобретается здание. Фактически их приобретение может быть оплачено единой суммой, которая уплачивается не за конкретный объект, а за целый комплекс.

При этом в документах отдельно цена каждого объекта комплекса может не отражаться. В международной практике такая выплата называется "паушальная плата". В результате осуществления такой операции в бухгалтерском учете появляются два отдельных основных средства: Возникает вопрос: В такой ситуации необходимо сумму, которая была фактически уплачена, распределить пропорционально между землей и зданием.

Распределение можно осуществить путем определения цены каждого объекта при условии, если они приобретались бы отдельно, а потом исчислить соответствующие проценты от паушальной платы.

При продаже земельных участков их балансовая стоимость списывается с кредита субсчета "Земельные участки" в дебет субсчета "Себестоимость реализованных необоротных активов". Также в дебет субсчета списываются и все расходы, связанные с реализацией например, уплата государственной пошлины за оформление договора купли-продажи.

Корреспонденция счетов по отражению в бухгалтерском учете основных операций с землей приведена в таблице. Капитальные расходы на улучшение земель в бухгалтерском учете Наряду с землей, к основным средствам относятся и капитальные расходы на ее улучшение.

В П С БУ 7 отсутствует определение, что именно следует считать такими расходами. Вместе с тем практика хозяйственной деятельности показывает, что к капитальным расходам на улучшение земли относятся расходы на планирование территории засыпка оврагов, разравнивание грунта, уборка камней, прокладывание грунтовых дорог и т.

Итак, улучшения различного типа могут быть осуществлены как на сельскохозяйственных землях, так и на землях несельскохозяйственного назначения. Каждый конкретный вид улучшения будет отдельным объектом основных средств. Первичная оценка капитальных расходов на улучшение земель как категории необоротных активов будет включать стоимость всех расходов, понесенных для осуществления того или иного мероприятия, а именно: В бухгалтерском учете все эти суммы собираются на дебете субсчета "Расходы на создание приобретение необоротных активов", после чего на дату оформления акта приемки-передачи выполненных работ при выполнении работ подрядчиком или акта ввода в эксплуатацию при выполнении работ собственными силами предприятия списываются на субсчет "Капитальные расходы на улучшение земель".

В сельском хозяйстве нельзя считать расходами на улучшение качества земельного участка те, которые осуществляются ежегодно в разных объемах в зависимости от видов культур, выращиваемых для повышения их урожайности. Объясняется это тем, что эффект от таких расходов присутствует только в течение ограниченного периода, который меньше дней или производственного цикла и имеет ограниченную направленность только для одной культуры. Так, например, расходы на внесение удобрений или орошение культур в бухгалтерском учете включаются в производственную себестоимость конкретного вида продукции в полном объеме, как это предусмотрено п.

Бухгалтерский учет амортизации капитальных расходов на улучшение земель Пункт 22 П С БУ 7 определяет, что амортизация на землю не начисляется. Действительно, как можно начислить амортизацию на объект, у которого нет конечного срока полезного использования земля использовалась и будет использоваться и в следующем году, и через сто лет и не теряет своих качеств естественно, только при бережном отношении.

Почему же тогда подлежат амортизации капитальные расходы на улучшение земли и почему их нельзя сразу отнести на расходы?

Во-первых, капитальные расходы на улучшение земель довольно часто составляют значительные суммы, которые нельзя включать сразу в себестоимость определенного вида продукции, поскольку на улучшенной площади в течение нескольких лет будет производиться разная продукция.

И экономический эффект от таких мер будет распределен между разными ее видами. Особенно это актуально для сельского хозяйства, где на одном и том же земельном участке может выращиваться несколько разных культур, даже в течение одного производственного цикла. Во-вторых, осуществив некоторые из упомянутых выше мер однажды, их необходимо будет или повторить через несколько лет иначе земля теряет приобретенные качества , или же в таких улучшениях не будет необходимости.

То есть капитальные расходы на улучшение земель имеют ограниченных срок использования. Амортизация начисляется ежемесячно по одному из пяти возможных методов, который предприятие избирает самостоятельно. Начисленные суммы отражают одновременным увеличением суммы расходов предприятия и износа капитальных расходов на улучшение земель кредит субсчета Но прежде чем исчислять сумму амортизационных отчислений по капитальным расходам на улучшение земель, следует определиться со сроком их эффективного использования.

Тем более что по расходам, осуществленным на сельскохозяйственным землях и на землях несельскохозяйственного назначения, этот срок может определяться по-разному. Аренда земельных участков Для этого прежде всего нужно приобрести право на заключение договора аренды. Как учесть понесенные затраты? Если право на заключение договора аренды земельного участка компания приобретает для строительства на нем здания для собственных нужд основного средства , плата за его приобретение относится к фактическим затратам, связанным со строительством.

Главная Оплата за аренду земельного участка проводка Оплата за аренду земельного участка проводка Гражданско-правовые отношения Дебет 20 26, 23, 44… Кредит Когда арендованный участок используют в деятельности фирмы производственной, торговой и т. Дебет 20 26, 44 … Кредит А перечисление денежных средств отражают записью: Бухгалтерские проводки при покупке земли у пайщиков Организация может взять или, наоборот, предоставить в аренду земельный участок.

Статьи для бухгалтера Аренда земельных участков Определение договора аренды в российском законодательстве дано в ст. По данному договору арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование.

Законом могут быть установлены особенности сдачи в аренду земельных участков и других обособленных природных объектов ст. Согласно Земельному кодексу аренда земли — это форма землевладения и землепользования, когда одна сторона предоставляет за определенную плату другой стороне земельный участок во временное пользование для ведения какого-либо хозяйства. Принятие Земельного участка в качестве ОС?

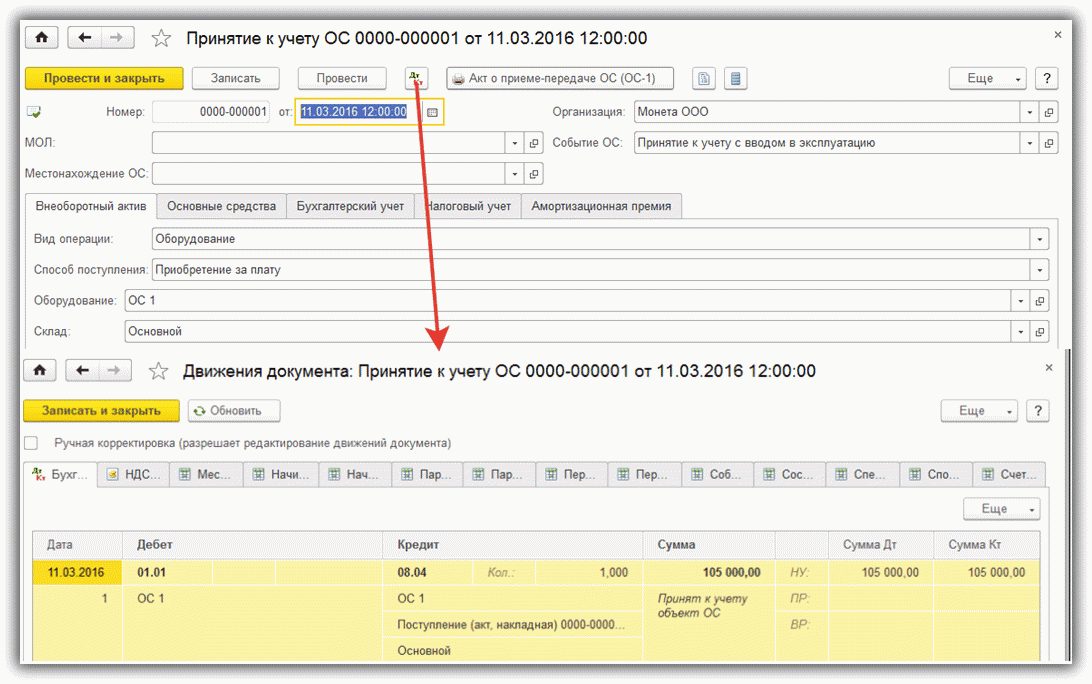

"1С:Предприятие" для учета договоров аренды земли

ЗУП 3. Использование решения предоставляет широкие возможности предприятиям — сельхозпроизводителям: Руководителям: Получать данные для контроля изменения активов предприятия, отчетность о производственной деятельности, оперативную информацию о движении денежных средств и др. Аренда земельного участка в бухучете Реализация земельного участка ндс код операции Лучший ответ про реализация земельных участков ндс дан 27 октября автором borning in USSR. Для любых операций необходимо указывать код Облагается ли стоимость имущества, переданного организации в качестве возмещения стоимости земельного участка и которая облагается налогом.

Проводки по аренде земли в 1с

Автомобильные дороги учитываются на счете До введения в действие федерального стандарта "Аренда" на сумму аренды делалась следующая бухгалтерская проводка: Дебет С вводом в действие федерального стандарта "Аренда" у учреждения возникает право пользования объектом непроизводственного актива. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Организация расчетов с физ. лицами по аренде земельной доли в "1С:Бухгалтерия с/х предприятия"Постановлением Кабинета Министров Украины от N "О разъяснении Указа Президента Украины от 3 июля года N " пункт 6 разъяснено, что плательщик единого налога освобождается от платы налога за землю только за [земельные] участки, используемые им для осуществления предпринимательской деятельности. Статьей 2 Закона Украины от Собственники земельных участков, земельных долей паев и землепользователи, кроме арендаторов и инвесторов - участников соглашений о распределении продукции, уплачивают земельный налог.

Проводки расходы будующих периодов аренда земли Post navigation На заметку! Операции с земельными участками могут включать в себя: получение в дар, по договору мены, получение в качестве вклада в уставный капитал, а также покупку, продажу, аренду, продажу части участка, и т. Рассмотрим наиболее часто встречающиеся операции с землей, которые приходится учитывать бухгалтеру.

Аренда земли проводки 1с

Величина суммы земельного налога не зависит от финансовых итогов деятельности компании. Каждый бухгалтер, сопровождающий деятельность компании, у которой на основании вещного права имеется земельный участок доля земельного участка , рано или поздно сталкивается с вопросом расчета и начисления земельного налога в проводках бухгалтерского учета. Под вещным правом понимается право собственности, право постоянного пользования или право пожизненного владения.

.

Аренда земли в 1с

.

Аренда земли в 1с 8.3

.

В 1с аренда земельного участка

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: 1С Аренда и управление недвижимостью - Часть 1

Вы правы.

Пойду ссылку другу дам в аське :)