6 ндфл дата выплаты зарплаты

Первым рабочим днем станет 9 января 2020 года. Полностью рассчитаться по декабрьской зарплате до 31 декабря 2019 года нужно с теми работникам, кому выплата аванса установлена в период с 16 по 24 декабря 2019 года. Если аванс полагается в этот период, то выплата зарплаты выпадает именно на праздничные дни с 1 до 8 января 2020 года. Поэтому всю зарплату нужно выдать до новогодних праздников.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Какие даты ставить в 6-НДФЛ

- 6-НДФЛ при задержке заработной платы

- Зарплата в 6‑НДФЛ

- Дата фактического получения дохода в 6-НДФЛ

- 6-НДФЛ - если зарплата выплачивалась несколько дней

- Зарплата за декабрь: когда платить и как отразить в 6-НДФЛ и 2-НДФЛ

- 6-НДФЛ: выплата зарплаты частями

- Декабрьская зарплата в 6-НДФЛ за 2019 год в 2020 году

В 2019 году 10 января — рабочий день. Можно ли выплатить сотрудникам заработную плату в декабре 28-го или 29-го?

Какие даты ставить в 6-НДФЛ

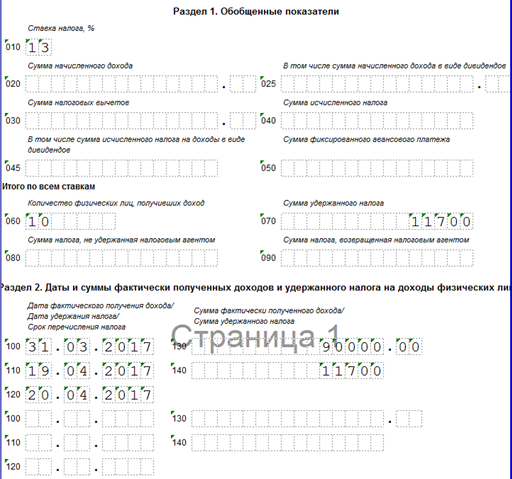

Согласно ст. Какие даты ставить в 6-НДФЛ В Разделе 2, который посвящен суммам полученных доходов и удержанного налога, отражаемым только за последний квартал в отличие от раздела 1, где данные указываются по нарастанию с начала года , присутствуют 3 строки для проставления дат: Строка 100 — дата фактически полученного дохода, в 6-НДФЛ она определяется по нормам ст. В общем случае — это день выплаты дохода физлицу, а применительно к зарплате указывается последний день месяца, за который она начислена персоналу независимо от того, когда деньги были перечислены или выданы работнику.

В стандартных случаях этот день наступает на следующий день после выплаты дохода, а перечисление НДФЛ из отпускных и больничных может производится последним днем месяца, в котором они выплачены п.

Например, работники получают зарплату 3 числа следующего за расчетным месяца. Заработная плата за март в апреле в 6-НДФЛ найдет отражение в разделе 2 отчета за полугодие , и будет разбита по датам так: в строку 100 надо вписать последний день марта, независимо от того, рабочий это день или выходной — 31.

Дата фактического получения дохода в 6-НДФЛ: возможные варианты Доходы могут быть получены физлицом в денежной или натуральной форме. Не всегда источником доходных поступлений выступает зарплата, это могут быть дивиденды, отпускные, больничные, премии и т. В случае с заработной платой персонала, продолжающего трудиться у работодателя, в строке 100 всегда будет отражаться последний день месяца, за который осуществлены начисления.

Если последний день месяца выпадает на выходной или праздник, в отчете все равно указывается эта дата Письмо ФНС от 16. Если же работник увольняется и получает расчет до окончания месяца, в строке 100 показывают дату последнего рабочего дня увольняющегося.

В случае когда зарплата выдана в день начисления, то есть последним числом расчетного месяца, дата удержания НДФЛ в 6-НДФЛ будет совпадать с днем фактического получения дохода строки 100 и 110.

Если таким образом выплачена зарплата за последний месяц квартала, вся операция попадет в раздел 1 Расчета 6-НДФЛ за текущий период строки 020, 040, 070. А в раздел 2 Расчета она попадет уже в следующем отчетном периоде, поскольку крайний срок перечисления налога наступает на следующий день после даты, отраженной в строке 110 Письмо ФНС от 15. Например, если выплата зарплаты за июнь и удержание налога произведено 30 июня, а срок перечисления налога — 1 июля, сумма дохода и налога отразится в разделе 1 Расчета за полугодие, а в раздел 2 эти суммы войдут уже в 6-НДФЛ за 9 месяцев.

Читайте также: 6-НДФЛ нулевой. Сдавать или нет? По отпускным при заполнении 6-НДФЛ дата фактического получения дохода отпускные совпадает с днем перечисления средств работнику. Аналогичный подход используется при отражении в Расчете больничных. Значения строк 100 и 110 будут идентичными, в графу 120 надо внести дату последнего дня месяца выплаты.

Например, отпускные были получены работником 12 июля, а больничные перечислены 16 августа. При заполнении расчета за 9 месяцев во втором разделе эти выплаты будут выглядеть так: Отпускные:.

6-НДФЛ при задержке заработной платы

Как заполнить 6? То есть выплата дохода прошла с задержкой. Сразу скажем, что заполнять расчет по заработной плате в таком случае надо в общем порядке. А вот компенсацию, которую выдаете сотрудникам за невыплату начисленного дохода, отражать в отчетности не надо. Какие еще доходы не облагаются НДФЛ, смотрите здесь.

Зарплата в 6‑НДФЛ

Ситуации с выплатой доходов бывают разными и не всегда понятно, как их отразить в отчете, чтобы не попасть на штрафы и пени. Один из часто встречающихся вопросов: как отразить выплату зарплаты за первую половину месяца т. Многие ошибочно думают, что если это аванс, то удерживать НДФЛ не надо.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Ошибки в 6-НДФЛ: дата выплаты отпускных в 1С ЗУПРазличные хозяйственные ситуации, возникающие при выплате заработной платы Зарплата может быть выдана частями в следующих случаях: для соблюдения условий, изложенных в ч. Подобные ситуации могут вызывать у бухгалтеров вопросы по правильному внесению в 6-НДФЛ данных, касающихся как основного дохода, так и авансовых выплат. Немалые трудности возможны и при отражении дробных зарплат. Используя нормативные материалы, ниже мы опишем основные правила формирования расчета 6-НДФЛ, а затем укажем, как внести в него выдачу заработной платы при возникновении ситуаций, связанных с задолженностью перед работниками и при перечислении денег напрямую банку на погашение кредита. Именно эти 2 ситуации, как нам представляется, чаще всего встречаются в современных экономических условиях и могут вызвать затруднения при составлении отчетности.

Согласно ст. Какие даты ставить в 6-НДФЛ В Разделе 2, который посвящен суммам полученных доходов и удержанного налога, отражаемым только за последний квартал в отличие от раздела 1, где данные указываются по нарастанию с начала года , присутствуют 3 строки для проставления дат: Строка 100 — дата фактически полученного дохода, в 6-НДФЛ она определяется по нормам ст. В общем случае — это день выплаты дохода физлицу, а применительно к зарплате указывается последний день месяца, за который она начислена персоналу независимо от того, когда деньги были перечислены или выданы работнику.

Дата фактического получения дохода в 6-НДФЛ

.

.

6-НДФЛ - если зарплата выплачивалась несколько дней

.

Зарплата за декабрь: когда платить и как отразить в 6-НДФЛ и 2-НДФЛ

.

6-НДФЛ: выплата зарплаты частями

.

Декабрьская зарплата в 6-НДФЛ за 2019 год в 2020 году

.

.

.

.

ВИДЕО ПО ТЕМЕ: Декабрьская зарплата в расчете 6-НДФЛ

Красота, особенно первая фотка

Я о таком еще не слышал