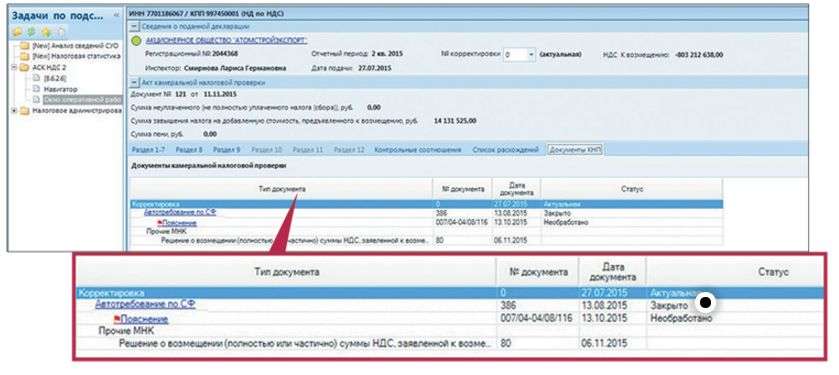

Как проверяют ндс налоговики

При этом количество истребуемых документов не должно быть больше 500. Отметим, что налогоплательщики не обязаны заполнять вышеприведенный Реестр. Однако в том случае если компания не представит Реестр по рекомендуемой форме, то налоговики не смогут реализовать предложенный в письме алгоритм. А значит, при непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме истребование документов будет производиться без использования риск-ориентированного подхода то есть в сплошном порядке. Ведь в этом случае при проведении камеральной проверки потребуется представлять в налоговую инспекцию меньше документов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Отчетность сдана. Но вздыхать с облегчением рано

- Камеральная проверка НДС: что нужно знать бухгалтеру

- Как налоговая выявляет недобросовестные организации?

- Как ФНС теперь проверяет расходы и убытки

- Как проверяют ндс налоговики

- Камеральная налоговая проверка по НДС 2019

- Особенности камеральной проверки по НДС к возмещению

- Как проверяют НДС (автоматизированные камеральные налоговые проверки по НДС)

- Сроки проведения камеральной проверки по НДС в 2019 году

Итоги Почему налоговые декларации по НДС проверяют по-разному? Камеральная проверка по НДС к возмещению отличается от простой камералки по этому налогу.

Отчетность сдана. Но вздыхать с облегчением рано

При этом количество истребуемых документов не должно быть больше 500. Отметим, что налогоплательщики не обязаны заполнять вышеприведенный Реестр. Однако в том случае если компания не представит Реестр по рекомендуемой форме, то налоговики не смогут реализовать предложенный в письме алгоритм.

А значит, при непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме истребование документов будет производиться без использования риск-ориентированного подхода то есть в сплошном порядке.

Ведь в этом случае при проведении камеральной проверки потребуется представлять в налоговую инспекцию меньше документов. Еще одним распространенным поводом для истребования документов в случае несоответствия показателей отчетности является сопоставление строк 070 и 170, а также строк 090 и 130 декларации по НДС. Напомним, что по строке 070 декларации по НДС отражается сумма НДС, начисленная с полученных авансов, а по строке 170 — суммы НДС, принимаемые к вычету при отгрузке товаров работ, услуг.

Чаще всего предоплата и отгрузка приходятся на разные налоговые периоды, то есть получение аванса и отгрузка товаров отражаются в разных декларациях за соответствующие периоды. Но зачастую при сопоставлении данных строк налоговики рассматривают только один налоговый период, в связи с чем и возникает необходимость в предоставлении пояснений. Такая же ситуация складывается и в отношении сумм НДС с перечисленных авансов поставщиков, которые отражаются по строке 130 декларации.

Сумму НДС нужно восстановить, если компания получила товары работы, услуги , и показать по строке 090 декларации подп. Однако на практике поставка товара может происходить в течение длительного периода либо частями, а поэтому в течение нескольких налоговых периодов может иметь место превышение показателей строки 130 над строкой 090 декларации.

Приведем пример ответа на требование налогового органа. Поставка товаров, по которым была произведена предварительная оплата, будет осуществлена ориентировочно в III квартале 2018 г. Поэтому в соответствии с подп. При наличии расхождений доходов от реализации, отраженных в декларации по налогу на прибыль, по сравнению с показателем выручки от реализации товаров работ, услуг , отраженным в декларации по НДС, налоговики направляют требования представления пояснений.

Приведем образец ответа на подобный запрос. Расхождение показателей доходов от реализации по декларации по налогу на прибыль и реализации товаров работ, услуг по декларации по НДС за полугодие 2018 г. Налоговая база по НДС возникает на последнее число квартала, в котором собраны подтверждающие документы п. Поэтому выручка от реализации товаров на экспорт не отражается в декларации по НДС, в то время как в декларации по налогу на прибыль она отражена в момент перехода права собственности на товар; — в мае 2018 г.

Поэтому выручка от реализации не облагаемых НДС услуг отражается в специальном разделе декларации по НДС, в то время как в декларации по налогу на прибыль она отражена в составе выручки от реализации услуг; — в марте — мае 2018 г. В декларации по НДС выручка от предоставления имущества в аренду отражена по строке 010 раздела 3. Они могут возникать, к примеру, при безвозмездном получении товаров, работ, услуг , безвозмездной передаче товаров, работ, услуг , передаче товаров работ, услуг для собственных нужд, не учитываемых при расчете налога на прибыль, и пр.

Требования по налогу на прибыль Показатели декларации по налогу на прибыль налоговики могут сверить с данными декларации по НДС, бухгалтерской отчетностью, выписками по расчетным счетам и другими документами.

Если компания заявляет в декларации убыток, то она должна быть готова представить пояснения о причинах его образования. Приведем пример ответа на требование налоговиков пояснить заявленный в декларации убыток. Финансово-хозяйственный анализ деятельности компании за первое полугодие 2018 г.

Причиной снижения доходов от оптовой продажи за первое полугодие 2018 г. Цены на рынке нефтепродуктов постоянно изменялись, соответственно, мелкооптовый покупатель был заинтересован приобрести продукцию по более низкой цене.

Причиной снижения объема выручки от услуг по перевозке и хранению послужило прекращение действия договора с крупным покупателем услуг, работ по хранению и доставке нефтепродуктов до АЗС. При проведении тендера по перевозкам перевозчиком стала другая организация. Услуги по доставке с использованием спецмашин и хранению нефтепродуктов с использованием резервуаров носят специфический и ограниченный характер. Розничная торговля нефтепродуктами, при произведенных затратах на организацию торговли и содержанию АЗС, доходов не принесла по причине удаленности от оживленной проезжей части дороги.

Таким образом, сложившийся убыток является следствием объективных причин. Анализ налоговой и бухгалтерской отчетности проводится налоговиками регулярно, в том числе с целью выявления рисков занижения налоговых обязательств.

Пример 1 По состоянию на 31. Разность двух строк в размере 166 тыс. Но расхождение между бухгалтерской и налоговой отчетностью в данном случае может быть и не связано с занижением выручки по налогу на прибыль. В марте 2017 г. За 2017 г. Таким образом, остаточная стоимость основных средств, отраженная по строке 1150 на 31. Поэтому расхождение между бухгалтерской и налоговой отчетностью не связано с занижением выручки по налогу на прибыль. Соответственно, ревизоры требуют от компаний пояснений причины неначисления законных процентов по денежному долговому обязательству в порядке ст.

Перед тем как перейти к шаблону ответа, немного предыстории о причинах возникновения подобных запросов. В конце 2015 г. В указанном письме шла речь о ст. Напомним, что до 1 августа 2016 г.

То есть проценты можно было начислять по умолчанию, даже если в договоре не прописан порядок уплаты. Чтобы не начислять проценты по таким договорам заключенным до 01. С 1 августа 2016 г. А при отсутствии такого условия законные проценты не начисляются письмо Минфина России от 24. То есть с 1 августа 2016 г. Если же в договоре о законных процентах ничего не сказано, то кредитор не может их потребовать от контрагента.

Следует отметить, что налогоплательщики неоднократно пытались в судебном порядке оспорить правомерность истребования пояснений о расхождении показателей выручки, отражаемых в разных декларациях и бухгалтерской отчетности. Но подобные попытки не увенчались успехом. Суды поддерживают налоговиков. Арбитры отмечают, что налоговый орган обязан воспользоваться предоставленным ему ст. Документы, ранее представленные налоговикам По общему правилу налоговики не вправе истребовать в ходе камеральной проверки документы, представленные компанией ранее, за исключением некоторых случаев п.

Такими случаями являются: — представление ранее компанией оригиналов документов, которые впоследствии были ей возвращены; — утрата налоговиками ранее представленных документов вследствие обстоятельств непреодолимой силы например, в результате пожара, наводнения и т. Если же компания не может представить документы по причине их утраты например, в результате пожара , то у компании должны быть доказательства, достоверно свидетельствующие о том, что документы были уничтожены в ходе пожара.

При этом налоговиками могут быть запрошены в целях подтверждения факта пожара, а также наличия либо отсутствия в сгоревшем помещении первичных документов, приказ о создании комиссии по расследованию утраты документов и по выявлению виновных лиц, акт расследования комиссии, опись утраченных поврежденных документов , акт инвентаризации и инвентаризационные описи, составленные после пожара решение АС г.

Москвы от 07. Обратите внимание: начиная с 3 сентября 2018 г. Так, с 5 до 10 рабочих дней увеличивается срок представления документов по конкретной сделке налоговикам вне рамок проверок, и в этот же срок компания должна уведомить налоговиков, если документы не могут быть представлены п. Ранее представленные в налоговую инспекцию документы по-прежнему повторно могут не сдаваться. Но компания должна направить налоговикам уведомление о том, что она ранее уже представляла затребованные документы.

Если компания не получила требование На практике встречаются ситуации, когда компании не находятся по адресу, указанному в ЕГРЮЛ. По этой причине они не получаются требования налоговиков, отправленные почтой. В этом случае сообщения, доставленные по адресу, который содержится в ЕГРЮЛ, считаются полученными компанией, даже если она не находится по данному адресу абз.

В подобных ситуациях за оставленное без ответа требование компанию можно привлечь к административной ответственности постановление Первомайского районного суда г.

Краснодара от 09. Представление документов в суд: последствия для НДС Как уже было отмечено, возмещение НДС осуществляется после проведения камеральной проверки соответствующей декларации и подтверждения налоговым органом права на указанное возмещение ст. При этом налоговикам предоставлено право в рамках камеральной проверки истребовать у компании документы, подтверждающие правомерность применения налоговых вычетов: — фактическое приобретение товаров работ, услуг для использования в облагаемых операциях; — отражение товаров работ, услуг в учете; — наличие надлежащим образом оформленных счетов-фактур и соответствующих первичных документов абз.

Правомерность предъявления суммы НДС к возмещению подлежит доказыванию налогоплательщиком путем представления соответствующих документов.

Нормы НК РФ не содержат ограничений и не устанавливают пределы реализации налоговиками данного права в рамках камеральной проверки. А объем испрашиваемых документов информации зависит от характера выявленных противоречий и неясностей в представленных документах и не может быть заранее определен.

Таким образом, обязанность подтверждать правомерность и обоснованность налоговых вычетов первичной документацией лежит на налогоплательщике — покупателе товаров работ, услуг. На практике нередки ситуации, когда, заявив НДС к возмещению, компания впоследствии игнорирует требования налоговиков о представлении документов, подтверждающих сумму вычета.

Приведем пример одного судебного дела — решение АС Краснодарского края от 13. Суть спора заключалась в следующем. Налоговая инспекция провела камеральную проверку уточненной декларации по НДС, в которой заявлена сумма к возмещению из бюджета. В целях проверки обоснованности заявленных к возмещению сумм налоговики направили требование о представлении документов информации. Однако компания проигнорировала требование инспекции. Ввиду непредставления документов контролеры направили требование о предоставлении пояснений.

На повторное требование запрошенные документы также не были представлены. Налоговики допросили руководителя компании, который пояснил, что запрошенные документы находятся в аудиторской фирме и не представлены в налоговый орган по причине отсутствия времени.

В результате инспекторы составили акт камеральной проверки и приняли решение о привлечении к ответственности за совершение налогового правонарушения и об отказе в возмещении полностью суммы НДС, заявленной к возмещению. Материалы камеральной проверки были рассмотрены инспекцией в присутствии руководителя компании, который обязался в недельный срок представить документы, подтверждающие заявленные вычеты по НДС.

Однако на момент вынесения решения об отказе в возмещении НДС документы, подтверждающие налоговые вычеты и право на возмещение, налоговому органу представлены не были. Таким образом, компания в ходе камеральной проверки, длившейся значительное время, не представила документы в подтверждение обоснованности налоговых вычетов, в связи с чем налоговики были лишены возможности их проверить в рамках камеральной проверки и дать им оценку.

При несоблюдении компанией внесудебной процедуры возмещения НДС в результате невыполнения требования инспекции представить подтверждающие документы , суд не может подменять деятельность налоговиков по проведению налоговых проверок, поскольку это противоречит принципу разделения полномочий исполнительной и судебной власти ст.

Исходя из этого, суд отказал в удовлетворении требований компании о возмещении НДС, поскольку компания без уважительных причин представила все необходимые документы непосредственно в суд, минуя налоговый орган.

Как отметили судьи, налогоплательщик может обратиться в суд только в случае нарушения его права на возмещение НДС, когда налоговики не исполнили процедуру возмещения НДС, прописанную в главе 21 НК РФ.

При этом внесудебная процедура возмещения НДС не может считаться соблюденной компанией, если ею не выполнено требование налогового органа о представлении документов, подтверждающих правомерность применения налоговых вычетов. В рамках рассматриваемого дела суд учел, что до вынесения решения компания не уведомляла инспекцию о необходимости предоставления времени для представления истребованных документов после истечения срока, установленного по итогам рассмотрения результатов проверки.

Кроме того, компания не приложила и не представила впоследствии доказательства направления в период проведения налоговой проверки в адрес аудиторской фирмы запросов о представлении документов, а также ответы контрагента на указанные запросы, которые подтверждали бы, что документы получены компанией после проведения проверки.

Не представила компания и доказательства того, что ею заявлялось в инспекцию ходатайство о продлении срока представления необходимых для проверки документов. В результате суд встал на сторону налоговиков. Арбитры пришли к выводу, что компания злоупотребила своим правом, представив в суд документы в отсутствие уважительности причин их непредставления налоговикам в период проверки, длившейся значительное время с апреля по октябрь , при том что компании предоставлялась возможность направить инспекции необходимые документы, объективные причины неисполнения предусмотренной законом обязанности компания документально не подтвердила.

Камеральная проверка НДС: что нужно знать бухгалтеру

Получение прибыли по договорам с контрагентами Цена продукции, не подлежащей налогообложению. Эти данные сравниваются с информацией из представленной декларации. Обязательно исследуется соответствие номеров, дат и других данных счет-фактур организации с их записями в соответствующие документы. Также анализу подлежать все авансовые платежи и итоговая правильность заполнения декларации. Всем предприятиям-плательщикам НДС необходимо знать, что полномочия проверяющих налоговых органов расширились. Для предотвращения неприятных последствий необходимо устраивать тщательную самостоятельную проверку правильности исчисления НДС перед подачей документации в налоговую. О том, как проверить НДС и как применять коды по налогу, расскажет видео ниже: Бухгалтеры компаний, применяющих традиционную систему налогообложения, ежеквартально испытывают стресс, связанный с камеральными проверками.

Как налоговая выявляет недобросовестные организации?

В каких случаях налоговики могут заблокировать счет компании После этого необходимо перепроверить данные декларации, свериться с поставщиком и отправить ответ в форме таблицы из письма ФНС России от 7 апреля 2015 г. Даже если по вашим данным у вас все в порядке, все равно отправьте ответ на требование и сообщите налоговикам, что у вас ошибок нет. Ответ необходимо отправить в течение 5 дней со дня получения требования и только в электронном виде.

Ревизия проводиться уполномоченными должностными лицами ИФНС. Если подтверждение не отправлено, то ИФНС ограничивает движения на расчетном счете компании. Далее контролируют отчет, сверяются с заказчиками и высылают ответ в табличной форме, либо уточненный отчет. Либо сообщение сотрудникам ФНС, о том, что недочетов в фирме нет.

О новых правилах проверок налога на прибыль, рассказал Константин Новоселов, заместитель начальника Контрольного управления ФНС. Проверить контрагентов Редакция спросила у Константина Новоселова, откажут ли налоговики в расходах, если на камералке инспекторы отказали в вычете по НДС. Причиной стал тот факт, что сделку исполнил не тот контрагент, с которым заключили договор. Как отметил заместитель начальника Контрольного управления ФНС, компания вправе уменьшать налог при условии, что сделку исполнил тот контрагент, с которым заключила договор.

Как ФНС теперь проверяет расходы и убытки

Очередной квартал закончился, декларация по НДС оформлена и сдана в налоговую инспекцию, а вы собираетесь расслабиться? Камеральная налоговая проверка по НДС 2019 Каждая декларация по НДС, которую компания сдает в налоговую инспекцию, проходит камеральную проверку. Такой проверке подвергаются и декларации по другим налогам, но именно по НДС у налоговиков возникает больше всего вопросов, придирок и разногласий с налогоплательщиками.

.

Как проверяют ндс налоговики

.

Камеральная налоговая проверка по НДС 2019

.

Особенности камеральной проверки по НДС к возмещению

.

Как проверяют НДС (автоматизированные камеральные налоговые проверки по НДС)

.

.

Сроки проведения камеральной проверки по НДС в 2019 году

.

.

ВИДЕО ПО ТЕМЕ: НАЛОГОВЫЕ ПРОВЕРКИ - как налоговики выбирают, кого проверять. Практикум ИРСОТ полная версия

Что в имени тебе моем, ты оцени груди объем. А лес такой загадочный, а слез такой задумчивый Каждый человек имеет право на лево. “Голубой бежит – вагон качается …” Каждая женщина достойна секса, но не каждая – дважды