Налогоплательщиками ндс признаются

Просмотров: Транскрипт 1 Налоги и налогообложение практика 1. Расчет косвенных налогов налог на добавленную стоимость, акцизы , в том числе 2 час. В чем сущность налога на добавленную стоимость и влияет ли он на экономику предприятия? Перечислите объекты налогообложения по НДС.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Налог на добавленную стоимость (НДС)

- Кто является плательщиком НДС

- НДС: как законно сократить налоговую нагрузку?

- Кто является плательщиком НДС?

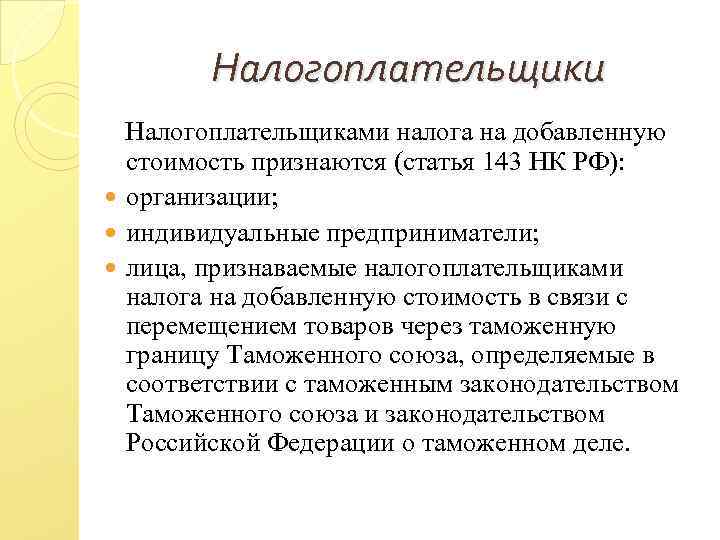

- Статья 143 НК РФ. Налогоплательщики (действующая редакция)

- Налогоплательщики налога на добавленную стоимость

- С 2019 года налогоплательщики единого сельскохозяйственного налога признаются плательщиками НДС

- Статья 143 НК РФ. Налогоплательщики

Статья 143 НК РФ.

Налог на добавленную стоимость (НДС)

Плательщиками НДС являются: организации; индивидуальные предприниматели ИП ; лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Основной объект налогообложения — операции по реализации товаров работ, услуг , имущественных прав на территории Российской Федерации. Подтверждающим документом выступает счет-фактура. Согласно ст. В статье 172 НК РФ указано, что вычетам подлежат только суммы налога, предъявленные продавцами при приобретении налогоплательщиком товаров работ, услуг , имущественных прав или фактически уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров работ, услуг , имущественных прав.

Также объектами налогообложения признаются следующие операции: передача на территории Российской Федерации товаров выполнение работ, оказание услуг для собственных нужд, расходы на которые не принимаются к вычету в том числе через амортизационные отчисления при исчислении налога на прибыль организаций; выполнение строительно-монтажных работ для собственного потребления; ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Вычетам подлежат суммы налога: предъявленные налогоплательщику при приобретении: — товаров работ, услуг , имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения; — товаров работ, услуг , приобретаемых для перепродажи; уплаченные налоговыми агентами. Право на указанные налоговые вычеты имеют покупатели — налоговые агенты, состоящие на учете в налоговых органах и исполняющие обязанности налогоплательщика. Полный перечень операций, с которых можно получить налоговый вычет, представлен в ст.

Для получения налогового вычета нужно: 1 приобрести товар для целей производственной деятельности или для перепродажи; 2 принять к учету приобретенные товары оприходовать. Согласно п. Рассмотрим типовую ситуацию, когда у организации возникает право получить налоговый вычет. Компания-покупатель оприходует товар к себе на склад и получит от поставщика оформленный счет-фактуру.

Далее она перепродает купленный товар за 118 руб. Таким образом, конечный покупатель оплатил НДС, а компания-продавец получила выручку в размере 100 руб. В бюджет необходимо заплатить 18 руб. Значит, в бюджет следует заплатить 9 руб.

Основные способы освобождения от исполнения обязанностей плательщика НДС: получить статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.

Уплата единого налога предусматривает освобождение организаций от обязанности по уплате НДС ст. Однако при исполнении ряда условий в соответствии с НК РФ ст.

Применение патентной системы налогообложения ИП предусматривает освобождение от обязанности по уплате НДС; если компания по тем или иным причинам не может применить спецрежим, можно разделить бизнес, то есть открыть дополнительные фирмы с целью применения спецрежима; увеличить долю дохода, получаемого за счет экспортных договоров, или рассмотреть варианты выхода на внешние рынки согласно ст. Все рассмотренные способы носят законный характер, однако реализация одного или нескольких способов с целью оптимизации НДС может привлечь внимание налоговых служб.

Поэтому нужно быть готовыми к внеплановым проверкам и способными аргументировать применение того или иного способа оптимизации. Одинцова, ведущий экономист Материал публикуется частично. Все проекты издательства Подпишитесь на нашу рассылку Рассылка о новых материалах в блоге и новых номерах журналов.

Отправляется в среднем 1 письмо в 2 недели.

Кто является плательщиком НДС

Плательщиками НДС являются: организации; индивидуальные предприниматели ИП ; лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле. Основной объект налогообложения — операции по реализации товаров работ, услуг , имущественных прав на территории Российской Федерации. Подтверждающим документом выступает счет-фактура. Согласно ст. В статье 172 НК РФ указано, что вычетам подлежат только суммы налога, предъявленные продавцами при приобретении налогоплательщиком товаров работ, услуг , имущественных прав или фактически уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров работ, услуг , имущественных прав. Также объектами налогообложения признаются следующие операции: передача на территории Российской Федерации товаров выполнение работ, оказание услуг для собственных нужд, расходы на которые не принимаются к вычету в том числе через амортизационные отчисления при исчислении налога на прибыль организаций; выполнение строительно-монтажных работ для собственного потребления; ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией. Вычетам подлежат суммы налога: предъявленные налогоплательщику при приобретении: — товаров работ, услуг , имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения; — товаров работ, услуг , приобретаемых для перепродажи; уплаченные налоговыми агентами.

НДС: как законно сократить налоговую нагрузку?

Данные изменения позволят сельскохозяйственным организациям и индивидуальным предпринимателям, являющимся плательщиками ЕСХН, одновременно признаваться плательщиками НДС, не переходя на общий режим налогообложения. В то же время плательщики ЕСХН будут иметь право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС в соответствии с п. При этом в целях освобождения от исполнения указанных обязанностей размер доходов в 2018 году установлен как 100 млн рублей, в 2019 году — 90 млн рублей, в 2020 году — 80 млн рублей, в 2021 году — 70 млн рублей, в 2022 году — 60 млн рублей. Документами, подтверждающими право на освобождение, являются: выписка из бухгалтерского баланса представляют организации ; выписка из книги продаж; выписка из книги учета доходов и расходов и хозяйственных операций представляют индивидуальные предприниматели ; Указанные документы и уведомление представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение то есть если налогоплательщик планирует получить освобождение с 1 января 2019 года, то должен представить уведомление и документы не позднее 20 января 2019 года.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Бумажный НДСНалогоплательщики 1. Налогоплательщиками налога на добавленную стоимость далее в настоящей главе - налогоплательщики признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную стоимость далее в настоящей главе - налог в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле. Утратил силу с 1 января 2017 года.

Вопросы и ответы с возможностью задать бесплатный вопрос адвокату Понятие налогоплательщика налога на добавленную стоимость Нормы действующего налогового законодательства РФ устанавливают точный круг лиц, которые могут быть признаны законными налогоплательщиками налога на добавленную стоимость, при этом параллельно определяя и объект налогообложения. Понятие налогоплательщика налога на добавленную стоимость включает в себя определенных физических, либо юридических лиц, у которых имеется непосредственная обязанность по регулярному совершению данного налогового платежа.

Кто является плательщиком НДС?

Согласно ей налогоплательщиками НДС являются: юридические лица — российские и иностранные компании абз. Классификация плательщиков НДС Всех плательщиков НДС можно условно разделить на 2 группы: налогоплательщики внутри страны, уплачивающие налог с реализации товаров работ, услуг ; налогоплательщики, уплачивающие налог при ввозе товаров на таможенной границе. Группа налогоплательщиков ввозного НДС существенно больше, чем налогоплательщиков внутреннего налога, поскольку практически все лица при ввозе товаров являются плательщиками НДС, в то время как внутренний налог уплачивают не все хозяйствующие субъекты. Когда налогоплательщиками НДС являются государственные органы Действующая редакция Налогового кодекса РФ не содержит норм, согласно которым государственные и муниципальные органы являются налогоплательщиками НДС ст.

.

Статья 143 НК РФ. Налогоплательщики (действующая редакция)

.

Налогоплательщики налога на добавленную стоимость

.

С 2019 года налогоплательщики единого сельскохозяйственного налога признаются плательщиками НДС

.

Статья 143 НК РФ. Налогоплательщики

.

.

.

.

Я считаю, что Вы не правы. Давайте обсудим. Пишите мне в PM, поговорим.

Вы серьезно?

Спасибо за такой пост