Налог на сверхприбыль расчет

Глава 46. Налог на сверхприбыль Сноска. Глава 46 в редакции Закона РК от 16. Статья 347.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Впервые в современном виде НСП был введен в США во время Первой мировой войны в качестве налога на сверхприбыли корпораций, поставляющих вооружение. В Казахстане, до введения Налогового кодекса, с аналогичной для НСП целью применения действовали фиксированные рентные платежи.

2. Расчет налога на сверхприбыль на цемент

Глава 46. Налог на сверхприбыль Сноска. Глава 46 в редакции Закона РК от 16. Статья 347. Общие положения 1. Статья 347-1. Плательщики 1. Плательщиками налога на сверхприбыль являются недропользователи по деятельности, осуществляемой по каждому отдельному контракту на недропользование, за исключением контрактов на недропользование, указанных в пункте 2 настоящей статьи.

Статья 347-1 с изменением, внесенным Законом РК от 21. Статья 348. Статья 348-1. Статья 348-2. Статья 348-3. Статья 348-4. В подпункт 1 предусмотрено изменение Законом РК от 10.

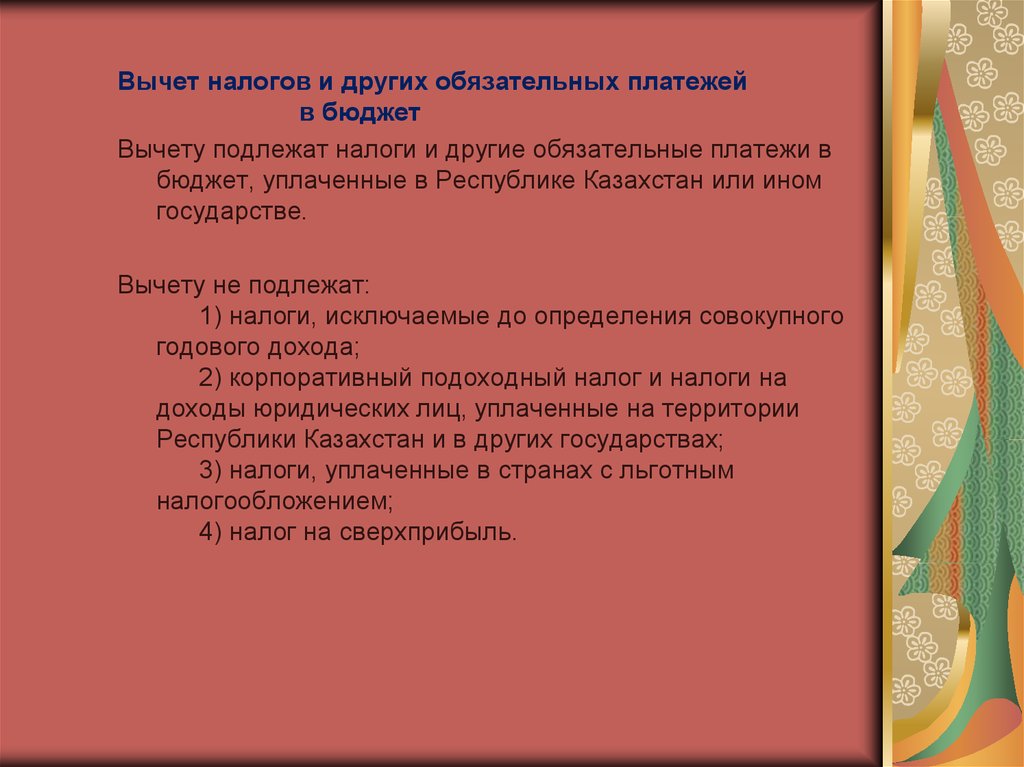

Отнесение на вычеты для целей исчисления налога на сверхприбыль расходов, указанных в подпункте 2 пункта 1 настоящей статьи, осуществляется по усмотрению недропользователя частично или полностью в текущем или любом последующем налоговом периоде. Данные расходы, отнесенные на вычеты для целей исчисления налога на сверхприбыль в отчетном налоговом периоде, не подлежат отнесению на вычеты для целей исчисления налога на сверхприбыль в других налоговых периодах.

При использовании права, установленного пунктом 2 настоящей статьи, при исчислении налога на сверхприбыль в соответствующем налоговом периоде недропользователь обязан исключить из суммы вычетов, определенных в соответствии с подпунктом 1 пункта 1 настоящей статьи, сумму амортизационных отчислений, отнесенных на вычет при исчислении корпоративного подоходного налога такого налогового периода по расходам, относимым на вычеты для целей исчисления налога на сверхприбыль в соответствии с подпунктом 2 пункта 1 настоящей статьи.

В случае, если одни и те же расходы предусмотрены в нескольких видах расходов, установленных пунктом 1 настоящей статьи, то при исчислении налога на сверхприбыль указанные расходы вычитаются только один раз. Статья 348-5. Статья 349. Статья 350. Порядок исчисления 1. При этом для следующих уровней распределение чистого дохода для целей исчисления налога на сверхприбыль не производится.

Статья 351.

Глава 46. Налог на сверхприбыль

Дата изменения: 13. Для целей исчисления налога на сверхприбыль недропользователь определяет объект обложения, а также следующие объекты, связанные с налогообложением, по каждому отдельному контракту на недропользование в соответствии с порядком, установленным в настоящей главе: 1 чистый доход для целей исчисления налога на сверхприбыль; 2 налогооблагаемый доход для целей исчисления налога на сверхприбыль; 3 совокупный годовой доход по контракту на недропользование; 4 вычеты для целей исчисления налога на сверхприбыль; 5 корпоративный подоходный налог по контракту на недропользование; 6 расчетную сумму налога на чистый доход постоянного учреждения нерезидента по контракту на недропользование. Плательщики Плательщиками налога на сверхприбыль являются недропользователи по деятельности, осуществляемой по каждому отдельному контракту на недропользование, за исключением контрактов на недропользование, указанных в пункте 2 настоящей статьи. Не являются плательщиками налога на сверхприбыль, установленного настоящей главой, недропользователи по деятельности, осуществляемой на основании следующих контрактов на недропользование: 1 указанных в пункте 1 статьи 308-1 Налогового кодекса; 2 на разведку, разведку и добычу или добычу общераспространенных полезных ископаемых, подземных вод и или лечебных грязей, при условии, что данные контракты не предусматривают добычу других видов полезных ископаемых; 3 на строительство и эксплуатацию подземных сооружений, не связанных с разведкой и добычей. Объект обложения Объектом обложения налогом на сверхприбыль является часть чистого дохода недропользователя, определенного для целей исчисления налога на сверхприбыль в соответствии со статьей 348-1 Налогового кодекса по каждому отдельному контракту на недропользование за налоговый период, превышающая сумму, равную 25 процентам от суммы вычетов недропользователя для целей исчисления налога на сверхприбыль, определенных в соответствии со статьей 348-4 Налогового кодекса.

Расчет налог на сверхприбыль

Как правило, он взимается в периоды острого бюджетного дефицита. Налог носит ярко выраженный фискальный характер и служит одним из инструментов восполнения недостающих финансовых ресурсов. Его экономическое значение — дестимулирование роста высоких прибылей олигополий и монополий. Плательщиками налогов выступают юридич. Исторически сложились два метода расчета Н. При процентном методе ставка налога устанавливается к величине капитала к-рым может выступать заемный , акционерный или основной капитал.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Расчет налога на недвижимостьДаумов, партнер юридической фирмы GRATA Казахстан Налогообложение недропользователей — одна из актуальнейших проблем инвесторов на территории не только России, но и Казахстана. Одной из таких проблем на сегодняшний день является порядок исчисления налога на сверхприбыль.

.

Добро пожаловать на портал Ирис!

.

.

НАЛОГ НА СВЕРХПРИБЫЛЬ

.

Проблемы налогообложения недропользователей в Казахстане

.

Как рассчитывается налог на сверхприбыль в Узбекистане

.

.

.

.

.

Пока нет комментариев.