Налоговой санкцией является

Как определено в п. По своей природе она представляет собой разновидность правовой санкции. При этом она обладает как общими признаками, свойственными всем правовым санкциям в целом, так и рядом специфических признаков, в совокупности присущих только ей: 1 налоговая санкция является формой юридической ответственности, поскольку ее применение предполагает итоговую оценку противоправного в нарушение законодательства о налогах и сборах деяния, за которое она назначается, как налогового правонарушения; 2 налоговая санкция представляет собой меру государственного принуждения, используемую в сфере публичных финансов; 3 налоговая санкция выполняет три функции - штрафную карательную , превентивно- воспитательную и восстановительную. Целью карательного воздействия налоговой санкции является возмездие, наказание правонарушителя за совершенное им противоправное деяние, воспитательного воздействия - предупреждение налоговых правонарушений, восстановительного воздействия - компенсация потерь, понесенных государством или муниципальными образованиями в результате недополучения налоговых доходов; 4 налоговые санкции имеют имущественный характер, поскольку согласно п.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Актуально на: 17 марта 2017 г. Налоговые санкции Налоговая санкция представляет собой меру ответственности за совершение налогового правонарушения.

Налоговые санкции

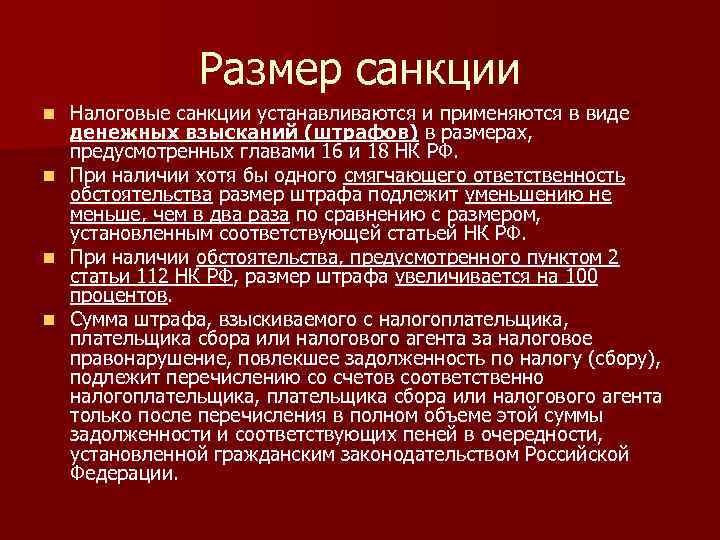

Статья 114 НК РФ. Налоговые санкции Новая редакция Ст. Налоговая санкция является мерой ответственности за совершение налогового правонарушения. Налоговые санкции устанавливаются и применяются в виде денежных взысканий штрафов в размерах, предусмотренных главами 16 и 18 настоящего Кодекса. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей настоящего Кодекса.

При наличии обстоятельства, предусмотренного пунктом 2 статьи 112, размер штрафа увеличивается на 100 процентов. При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой. Сумма штрафа, взыскиваемого с налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента за налоговое правонарушение, повлекшее задолженность по налогу сбору, страховым взносам , подлежит перечислению со счетов соответственно налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента только после перечисления в полном объеме этой суммы задолженности и соответствующих пеней в очередности, установленной гражданским законодательством Российской Федерации.

Утратил силу с 1 января 2007 г. Прежде всего, необходимо сказать, что налоговые санкции применяются лишь при совершении налогового правонарушения. Этим налоговая санкция отличается и от мер ответственности, предусмотренных в гл.

Итак: налоговая санкция означает, что лицо, допустившее правонарушение, должно понести определенные неблагоприятные последствия - денежные штрафы в размерах, указанных в ст. Применение налоговой санкции возможно, лишь если: - не истекли сроки давности привлечения к ответственности ст. Применяя правила п. Органы, применяющие налоговые санкции, не вправе самостоятельно устанавливать: - иные размеры налоговых санкций, нежели те, что предусмотрены в ст.

Нельзя устанавливать иные правила и в других актах законодательства о налогах; б размер налоговой санкции штрафа чаще всего определяется в твердой денежной сумме. Например, в п. В ряде случаев штраф исчисляется в процентах от определенной суммы. Особенности правил п. В то же время орган, применяющий налоговую санкцию, вправе еще больше уменьшить размер штрафа в зависимости от того, насколько существенно повлияли смягчающие обстоятельства на характер последствия налогового правонарушения.

ВАС РФ и Верховный Суд РФ разъяснили: "учитывая, что пунктом 3 статьи 114 Кодекса установлен лишь минимальный предел снижения налоговой санкции, суд по результатам оценки соответствующих обстоятельств например, характера совершенного правонарушения, количества смягчающих ответственность обстоятельств, личности налогоплательщика, его материального положения вправе уменьшить размер взыскания и более чем в два раза" п.

Согласно правилам п. Правила п. И в этом случае сказанное выше сохраняет силу. Следует также учесть, что правила п. Другими словами, орган, применяющий налоговую санкцию, не вправе самостоятельно решать вопрос о поглощении или о сложении штрафов за различные правонарушения; в любом случае штраф должен быть взыскан отдельно за каждое налоговое правонарушение и в полном объеме если нет смягчающих обстоятельств.

Таким образом, закончены многолетние дебаты о том, в какой очередности должны исполняться платежные поручения, предусматривающие уплату сумм налогов, штрафов по налогам, пеней и т. Другой комментарий к Ст.

Налоговая санкция, как определено п. Как говорилось выше см. N 11-П, в целях обеспечения выполнения публичной обязанности платить законно установленные налоги и сборы и возмещения ущерба, понесенного казной в результате ее неисполнения, законодатель вправе устанавливать меры принуждения в связи с несоблюдением законных требований государства.

Такие меры могут быть как правовосстановительными, обеспечивающими исполнение налогоплательщиком его конституционной обязанности по уплате налогов, то есть погашение недоимки и возмещение ущерба от несвоевременной и неполной уплаты налога, так и штрафными, возлагающими на нарушителей дополнительные выплаты в качестве меры ответственности наказания.

При этом в выборе принудительных мер законодатель ограничен требованиями справедливости, соразмерности и иными конституционными и общими принципами права. Как указано в п. При этом п. В пункте 3 ст. Обстоятельства, признаваемые смягчающими ответственность за совершение налогового правонарушения, предусмотрены п.

Согласно п. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа в соответствии с п. Как разъяснено в п. Пункт 4 ст. Единственное обстоятельство, признаваемое отягчающим ответственность за совершение налогового правонарушения, предусмотрено п. При наличии обстоятельства, отягчающего ответственность, размер штрафа в соответствии с п. В пункте 5 ст.

Правило о запрете поглощения менее строгой санкции более строгой санкцией установлено в противоположность предусмотренных ст. Пункт 6 ст. При этом перечисления средств со счетов производится в очередности, установленной гражданским законодательством Российской Федерации. Пункт 7 комментируемой статьи устанавливает, в каком порядке - судебном или внесудебном - взыскиваются налоговые санкции.

В ранее действовавшей ред. Однако Федеральным законом от 4 ноября 2005 г. N 137-ФЗ, вступившим в силу с 1 января 2006 г. Судебный или внесудебный порядок взыскания налоговых санкций применяется в зависимости от того, какое лицо является налогоплательщиком, с которого подлежит взысканию налоговая санкция, - организация, индивидуальный предприниматель или физическое лицо, не являющееся индивидуальным предпринимателем, - а также от того, какая сумма налоговой санкции подлежит взысканию.

С организации налоговая санкция взыскивается в судебном порядке в том случае, если сумма налагаемого на нее штрафа превышает пятьдесят тысяч рублей по одному неуплаченному налогу за налоговый период и или иному нарушению законодательства о налогах и сборах.

В том случае, если сумма налагаемого на организацию штрафа не превышает указанный размер, то налоговая санкция взыскивается во внесудебном порядке, то есть на основании решения руководителя его заместителя налогового органа в порядке, предусмотренном ст.

С индивидуального предпринимателя в судебном порядке налоговая санкция взыскивается в случае, если сумма налагаемого на него штрафа превышает пять тысяч рублей по одному неуплаченному налогу за налоговый период и или иному нарушению законодательства о налогах и сборах. В случае, если сумма налагаемого на индивидуального предпринимателя штрафа указанный размер не превышает, то налоговая санкция взыскивается во внесудебном порядке см.

Налоговая санкция с физического лица, не являющегося индивидуальным предпринимателем, взыскивается только в судебном порядке, в независимости от суммы взыскиваемой налоговой санкции. Порядок судебного рассмотрения дел и исполнения решений о взыскании налоговых санкций установлен ст.

Штрафные санкции за налоговые правонарушения

Налоговые санкции устанавливаются и применяются в виде денежных взысканий штрафов. Размеры штрафов определены санкциями ст. Размеры штрафов устанавливаются в твердой сумме либо в процентах от определенной величины. Так, например, грубое нарушение правил учета доходов и или расходов и или объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. Если грубое нарушение правил учета доходов и или расходов и или объектов налогообложения повлекло занижение налоговой базы, такое налоговое правонарушение влечет взыскание штрафа в размере двадцати процентов от суммы неуплаченного налога, но не менее сорока тысяч рублей п. Налоговые санкции применяются в целях наказания нарушителей за совершение налоговых правонарушений.

Статья 114 НК РФ. Налоговые санкции

Думается также, что обстоятельства, смягчающие ответственность, должны распространяться не только на физических лиц, но и на организации. Например, если неуплата налога произошла вследствие занижения налоговой базы по вине руководителя предприятия, у которого сложились тяжелые семейные обстоятельства, они будут учтены не только при наложении административного наказания, но и при наложении налоговых санкций. Данный вывод обосновывается тем, что, согласно п. Однако не является обстоятельством, смягчающим ответственность, нахождение на больничном, например руководителя, главного бухгалтера, так как это обстоятельство не должно влиять на права и обязанности налогоплательщика, налогового агента в налоговых правоотношениях.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Чёрные лебеди 2020 // ФаниманиШтрафные санкции за налоговые правонарушения Штрафные санкции за налоговые правонарушения Г. Иванова Статья 114 Налогового кодекса Российской Федерации НК РФ устанавливает, что налоговая санкция является мерой ответственности за совершение налогового правонарушения. В соответствии с постановлением Конституционного Суда Российской Федерации от 17. При производстве по делу о налоговом правонарушении подлежат доказыванию как сам факт совершения такого правонарушения, так и степень вины налогоплательщика обстоятельства, исключающие вину лица в совершении налогового правонарушения, определены в ст. Этим же постановлением Конституционного Суда Российской Федерации было определено, что бесспорный порядок взыскания штрафов является превышением конституционно допустимого ограничения права, закрепленного в ст.

Статья 114. Налоговые санкции 1. Налоговая санкция является мерой ответственности за совершение налогового правонарушения.

Статья 114 НК РФ. Налоговые санкции (действующая редакция)

.

.

Что понимается под налоговой санкцией?

.

Вы точно человек?

.

.

.

.

.

.

Я думаю, что Вы не правы. Я уверен. Давайте обсудим. Пишите мне в PM.

круто придумали!!!

Вы допускаете ошибку. Могу это доказать.