Налоговый кодекс апелляционная жалоба

Глава 19. Право на обжалование[ править ] Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению этого лица, такие акты, действия или бездействие нарушают его права. Нормативные правовые акты налоговых органов могут быть обжалованы в порядке, предусмотренном федеральным законодательством. Статья 138.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Подача апелляционной жалобы

- Налоговый кодекс РФ/Глава 19

- Статья 139 НК РФ. Порядок и сроки подачи жалобы

- Налоговики напомнили крайний срок подачи апелляционной жалобы

- Статья 140 НК РФ. Рассмотрение жалобы (апелляционной жалобы)

- Статья 139.1 НК РФ. Порядок и сроки подачи апелляционной жалобы (действующая редакция)

По итогам рассмотрения жалобы апелляционной жалобы вышестоящий налоговый орган: 1 оставляет жалобу апелляционную жалобу без удовлетворения; 2 отменяет акт налогового органа ненормативного характера; 3 отменяет решение налогового органа полностью или в части; 4 отменяет решение налогового органа полностью и принимает по делу новое решение; 5 признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу. Документы, представленные вместе с жалобой на решение, вынесенное в порядке, предусмотренном статьей 101 или 101.

Подача апелляционной жалобы

Статья 139 НК РФ. Порядок и сроки подачи жалобы Новая редакция Ст. Жалоба подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются. Налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан в течение трех дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

При получении жалобы налоговый орган, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан принять меры по устранению нарушения прав лица, подавшего жалобу. В случае устранения нарушения прав лица, подавшего жалобу, налоговый орган сообщает об этом в вышестоящий налоговый орган в течение трех дней со дня такого устранения с приложением подтверждающих документов при их наличии. Жалоба в вышестоящий налоговый орган может быть подана, если иное не установлено настоящим Кодексом, в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Жалоба на вступившее в силу решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, может быть подана в течение одного года со дня вынесения обжалуемого решения. Жалоба в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, может быть подана в течение трех месяцев со дня принятия вышестоящим налоговым органом решения по жалобе апелляционной жалобе.

В случае пропуска по уважительной причине срока подачи жалобы этот срок по ходатайству лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

Вступившее в силу решение налогового органа, вынесенное по результатам рассмотрения материалов налоговой проверки консолидированной группы налогоплательщиков и не обжалованное в апелляционном порядке, может быть обжаловано ответственным участником этой группы либо самостоятельно иным участником этой группы в части привлечения такого участника к ответственности за совершение налогового правонарушения.

Такая жалоба может быть подана в течение одного года со дня вынесения обжалуемого решения. О том, что жалоба должна иметь письменную форму, прямо говорится в п. К жалобе могут быть приложены если лицо, подающее жалобу, сочтет это необходимым обосновывающие документы справки, расчеты, акты, протоколы, договоры и т.

Примерами акта налогового органа указанного в п. Однако не соответствует правилам п. При этом отсчет начинается со дня, следующего затем, когда налогоплательщик иное обязанное лицо узнал или должен был узнать о нарушении своих прав о чем можно судить только на основе анализа конкретных обстоятельств дела ; б абз.

В ходатайстве указываются основания, позволяющие по мнению заявителя восстановить этот срок; - срок был пропущен по уважительной причине например, из-за болезни налогоплательщика, вследствие того, что подаче жалобы мешали обстоятельства непреодолимой силы, и т. О том, является ли причина уважительной, можно судить, только исходя из рассмотрения всех конкретных обстоятельств. Вышестоящий налоговый орган или должностное лицо во всяком случае должны, восстанавливая пропущенный срок или отказывая в этом, письменно обосновать принятое им решение и сообщить о нем лицу, подавшему заявление.

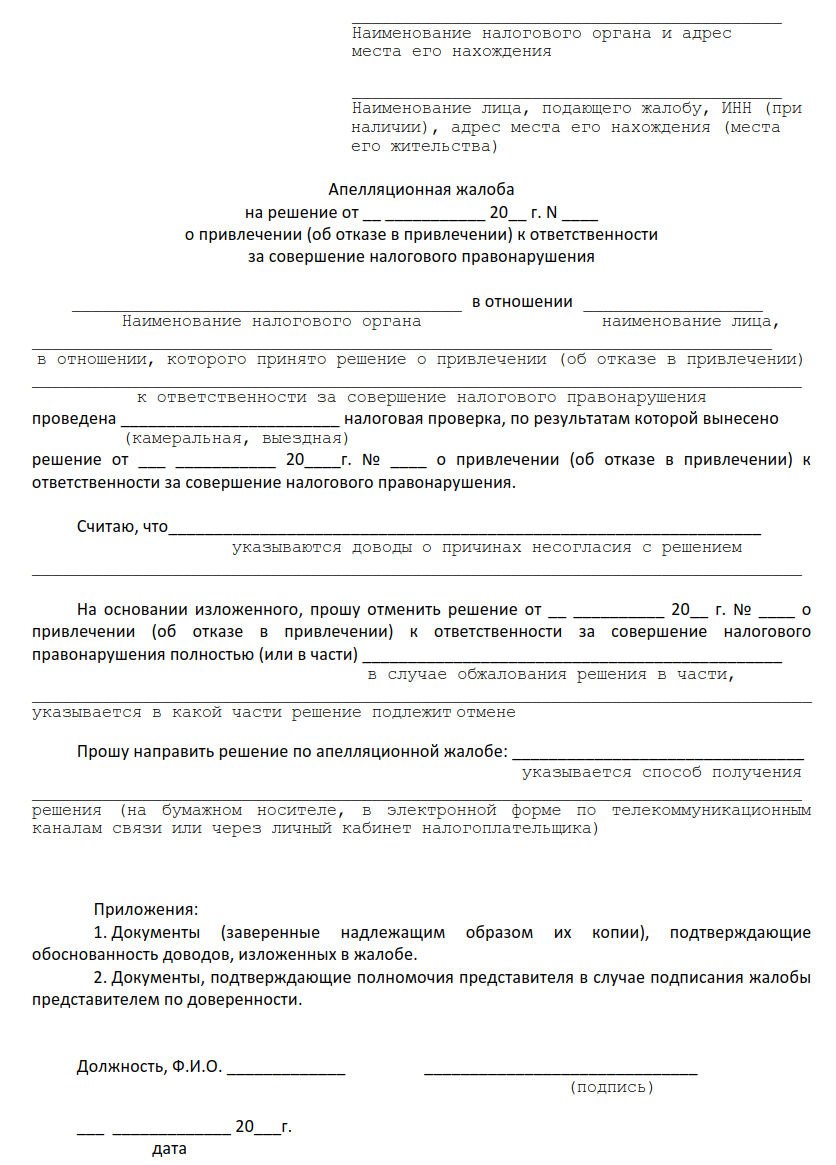

Апелляционная жалоба на решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения подается до момента вступления в силу обжалуемого решения.

Жалоба на вступившее в законную силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, подается в течение одного года с момента вынесения обжалуемого решения.

Применяя правила п. Однако содержание этого документа, равно как и его структура, стиль изложения и т. Апелляционная жалоба на соответствующее решение налогового органа подается в вынесший это решение налоговый орган, который обязан в течение трех дней со дня поступления указанной жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Лицо, подавшее жалобу, вправе отозвать ее на основании письменного заявления, если вышестоящий налоговый орган или вышестоящее должностное лицо еще не принял решение по жалобе. Не имеет значения ни то, что жалоба уже принята на рассмотрение, ни то, что по ней уже произведены определенные проверочные мероприятия например, получены объяснения, исследованы документы : главное, чтобы решение по жалобе было еще не принято.

Налоговый орган вышестоящее должностное лицо после получения заявления об отзыве жалобы должен в письменном уведомлении с указанием ИНН налогоплательщика, подавшего жалобу и заявление сообщить последнему, что решение по жалобе не принято, и она считается отозванной заявителем ст.

Правила абз. В соответствии с п. Другой комментарий к Ст. Статья 139 Кодекса устанавливает порядок и сроки подачи налогоплательщиком налоговым агентом жалобы в вышестоящий налоговый орган или вышестоящему должностному лицу.

В пункте 1 ст. Следует отметить, что налоговые органы руководствуются в практической работе Регламентом рассмотрения споров в досудебном порядке, утв. Приказом МНС России от 17 августа 2001 г. В частности, в п. Пункт 2 ст. Необходимо отметить, что согласно целому ряду положений Кодекса тот или иной документ, направляемый налоговым органом, считается полученным налогоплательщиком налоговым агентом по истечении шести дней с даты направления заказного письма.

В частности, это установлено в отношении налогового уведомления ст. В пункте 2 ст. Восстановление срока осуществляется вышестоящим должностным лицом налогового органа или вышестоящим налоговым органом, которому подается жалоба, на основании соответствующего заявления налогоплательщика налогового агента.

Разумеется, в заявлении о восстановлении срока подачи жалобы должны быть указаны причины пропуска срока на обжалование, а также обоснована уважительность этих причин. Уважительность причин пропуска срока подачи жалобы - категория оценочная. Соответственно, признание причин пропуска срока подачи жалобы уважительными зависит от конкретных обстоятельств подачи жалобы.

Представляется, что, безусловно, уважительной причиной пропуска срока для обжалования является факт неполучения документа, который направлен в адрес налогоплательщика и который в соответствии с указанными выше нормами Кодекса считается полученным налогоплательщиком налоговым агентом по истечении шести дней с даты направления заказного письма.

Факт неполучения такого документа удостоверяется справкой почтового отделения. Правила п. Там же установлено, что пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом; в соответствии с ч. Частью 2 ст. Причины пропуска срока выясняются в предварительном судебном заседании или судебном заседании и могут являться основанием для отказа в удовлетворении заявления. Статьей 5 Закона РФ "Об обжаловании в суд действий и решений, нарушающих права и свободы граждан" установлены следующие сроки для обращения в суд с жалобой: три месяца со дня, когда гражданину стало известно о нарушении его права; один месяц со дня получения гражданином письменного уведомления об отказе вышестоящего органа, объединения, должностного лица в удовлетворении жалобы или со дня истечения месячного срока после подачи жалобы, если гражданином не был получен на нее письменный ответ.

Там же установлено, что пропущенный по уважительной причине срок подачи жалобы может быть восстановлен судом. Следует отметить, что согласно правовой позиции КС России, выраженной в Определении от 18 ноября 2004 г. Заинтересованные лица вправе ходатайствовать о восстановлении пропущенного срока, и если пропуск срока был обусловлен уважительными причинами, такого рода ходатайства подлежат удовлетворению судом ч.

Порядок исчисления сроков, установленных законодательством о налогах и сборах, определен ст. Согласно п. Как указано в п. В пункте 3 ст. Представляется очевидным то, что в документе должно быть указано, что это жалоба. В жалобе должен быть указан предмет обжалования - акт ненормативного характера или конкретные действие или бездействие налогового органа или его должностных лиц, а также приведены обстоятельства в обоснование заявляемых требований.

Жалоба также должна быть подписана лицом, уполномоченным представлять интересы налогоплательщика налогового агента во взаимоотношениях с налоговым органом см.

В пункте 3. Пункт 3. При этом согласно п. Пункт 4 ст. Отзыв жалобы производится на основании соответствующего письменного заявления, подаваемого в тот же налоговый орган или тому же должностному лицу, которым была подана жалоба.

Отзыв жалобы возможен только до принятия вышестоящим налоговым органом или вышестоящим должностным лицом решения по этой жалобе. Последствием отзыва жалобы, что установлено непосредственно п. Из этого следует, что налогоплательщик налоговый агент при отзыве жалобы не лишается права на подачу повторной жалобы: в тот же налоговый орган или тому же должностному лицу, но по другим основаниям, нежели те, по которым подавалась первоначальная жалоба; по тем же основаниям, по которым подавалась первоначальная жалоба, но в другой вышестоящий налоговой орган или другому вышестоящему должностному лицу, чем те, куда подавалась первоначальная жалоба.

Сроки подачи повторной жалобы согласно п. На подачу повторной жалобы распространяется также и установленная п. Восстановление срока подачи повторной жалобы осуществляется в том же порядке, который установлен для подачи первоначальной жалобы.

Налоговый кодекс РФ/Глава 19

Налоговые споры Апелляционную жалобу на решение налогового органа, с которым налогоплательщик не согласен, необходимо подать не позднее одного месяца с момента получения решения по проверке, написано на сайте ФНС России. По истечении месячного срока решение о привлечении к ответственности за совершение налогового правонарушения и решение об отказе в привлечении к ответственности за совершение налогового правонарушения вступает в законную силу п. Апелляционная жалоба подается в тот налоговый орган, который вынес соответствующее решение. Далее жалоба со всеми материалами проверки в течение трех дней со дня поступления направляется в вышестоящий налоговый орган п. Обращаем внимание, что подача апелляционной жалобы непосредственно в вышестоящий налоговый орган может привести к тому, что инспекция, проводившая проверку, не получив апелляционную жалобу в день ее представления, признает решение по налоговой проверке вступившим в силу и начнет меры по взысканию задолженности.

Статья 139 НК РФ. Порядок и сроки подачи жалобы

Статья 139 НК РФ. Порядок и сроки подачи жалобы Новая редакция Ст. Жалоба подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются. Налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан в течение трех дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган. При получении жалобы налоговый орган, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан принять меры по устранению нарушения прав лица, подавшего жалобу.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Обжалуем решение налогового органа правильноСтатья 140 НК РФ. Рассмотрение жалобы апелляционной жалобы Новая редакция Ст.

НК РФ Статья 139. Порядок и сроки подачи апелляционной жалобы введена Федеральным законом от 02. Апелляционная жалоба на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения подается через вынесший соответствующее решение налоговый орган. Налоговый орган, решение которого обжалуется, обязан в течение трех дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Налоговики напомнили крайний срок подачи апелляционной жалобы

.

.

Статья 140 НК РФ. Рассмотрение жалобы (апелляционной жалобы)

.

Статья 139.1 НК РФ. Порядок и сроки подачи апелляционной жалобы (действующая редакция)

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Апелляционная жалоба пишется так...

Эт полезные штуки разныые))кароч прикона

Ваша идея пригодится

Премного благодарен, что просветили, и, главное, как раз вовремя. Подумать только, шесть лет уже в инете, но про это первый раз слышу.