Расчет налога за выплаченные дивиденды российской организации

При их выплате удержан НДФЛ в сумме 260 000 руб. Пример 2. В 2017 г. Для расчёта налога нам потребуются следующие показатели п.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Налоги с дивидендов

- Налог на дивиденды для учредителей в 2019 году

- Налог на дивиденды в 2019 году

- Налог на прибыль с дивидендов. Заполнение декларации обеими сторонами

- Налогообложение и отчётность ООО при выплате дивидендов по итогам 2017 года

- Налог на дивиденды для учредителей в 2020 году

- Как рассчитать и удержать налог на прибыль с дивидендов налоговому агенту

- Выплата дивидендов в ООО в 2018 году

Приказ о начислении и выплате дивидендов Сроки выплаты Закон устанавливает четкие сроки, в которые компания должна уложиться, если выплачивает дивиденды учредителям. Например, у ООО на это есть 60 дней.

Налоги с дивидендов

Статья по теме: Прожиточный минимум в 2020 году: таблица по регионам России Расчет налога производится налоговым агентом по каждой выплате дивидендов. НДФЛ необходимо удержать при выплате дивидендов. Если они пока что только начислены, то есть не выплачены, налог не удерживайте п.

Если компания получает дивиденды от других юридических лиц, обложение налогом дивидендов участника производится с учетом вычета Письмо ФНС России от 26. Их учесть нельзя. Рассмотрим на примере, как рассчитать подоходный налог на дивиденды с применением вычета.

Доля Карпова Е. Исчислять выплаты и налог нарастающим итогом не требуется. В расчете 6-НДФЛ дивиденды, выплачиваемые физическим лицам, отражаются общей суммой. Данные по каждому лицу указываются в 2-НДФЛ. Если организация получает дивиденды от других компания, то налоговая база для исчисления налога по дивидендам для каждого участника считается следующим образом: Налоговая база Дивиденды, начисленный всем участникам — Дивиденды полученные x Доля участника в уставном капитале При этом в расчет можно взять дивиденды, полученные как в текущем, так и в предыдущем году.

Для расчета промежуточных дивидендов никаких особенностей налоговым законодательством РФ не установлено. Расчет выплат и налога нарастающим итогом не производится. Срок уплаты налога на прибыль с дивидендов юридических лиц — не позднее дня, следующего за днем выплаты п. Если дивиденды начислены, но не выплачены налог не удерживается п.

В соответствии с п. Выплата дивидендов может быть запрещена и по другим причинам, если это противоречит федеральным законам РФ. Если условия, препятствующие выплате дивидендов, по прошествии времени стали не актуальны, организация вправе, а точнее обязана выплатить дивиденды своим учредителям. Документальное оформление Решение о распределении прибыли может быть принято не ранее составления бухгалтерской отчетности.

Как только бухгалтерском учете подведены итоги года, бухгалтерская отчетность подлежит утверждению. Для этих целей созывают собрание учредителей, где сразу же может быть решен и вопрос о дивидендах.

Срок проведения собрания участников должен быть закреплен в уставе компании. Собрание учредителей должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года ст. Решение учредителей фиксируется в протоколе, где указывается следующее: год, за который распределяются дивиденды общая сумма прибыли, которая подлежит распределению форма и срок выплат Срок выплаты дивидендов должен быть указан в уставе.

Если он отсутствует, то устанавливается собранием. Если период выплаты не определен, то считается, что он равен 60 дням, та как максимальный срок выплаты - 60 дней с даты проведения собрания, вынесшего решение по выплатам п. Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

Налог на дивиденды для учредителей в 2019 году

Налоги с дивидендов Налоги с дивидендов Порядок отражения дивидендов в бухгалтерском учете, как правило, у бухгалтеров вопросов не вызывает. Однако с налогами нередко возникают определенные трудности. В данной статье мы постараемся проанализировать основные проблемы, с которыми может столкнуться бухгалтер при налогообложении дивидендов в различных ситуациях, а также поговорим о том, как правильно исчислить налоги с дивидендов, выплаченных по итогам 2009 года. Не секрет, что основной целью деятельности любой коммерческой организации является получение прибыли. А это значит, что если год для компании был успешным, то по его окончании перед собственниками неизменно встает вопрос о получении дивидендов. Для целей налогового законодательства этим термином обозначается любой доход, полученный акционером участником от организации при распределении прибыли, остающейся после налогообложения 1. Решение о выплате дивидендов принимается общим собранием акционеров 2 или участников 3 , которыми могут быть как российские организации или физические лица, так и иностранные.

Налог на дивиденды в 2019 году

Статья по теме: Прожиточный минимум в 2020 году: таблица по регионам России Расчет налога производится налоговым агентом по каждой выплате дивидендов. НДФЛ необходимо удержать при выплате дивидендов. Если они пока что только начислены, то есть не выплачены, налог не удерживайте п. Если компания получает дивиденды от других юридических лиц, обложение налогом дивидендов участника производится с учетом вычета Письмо ФНС России от 26. Их учесть нельзя.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Расчет налога на имуществоКак рассчитать налог при выплате дивидендов учредителям ООО в 2018 году Видео Отражаем дивиденды в налоговой отчетности ООО 2018 При выплате дивидендов российским организациям и физическим лицам - резидентам РФ расчет суммы налога, подлежащей удержанию из доходов, производится по формуле, приведенной в п. Таким образом, согласно этой формуле при выплате российским организациям и физическим лицам-резидентам РФ налог на дивиденды будет меньше, если организация в текущем отчетном налоговом периоде или предыдущих периодах получала дивиденды и к моменту распределения прибыли между участниками эти дивиденды не учитывались при расчете налоговой базы по дивидендам. Если дивиденды выплачиваются иностранной организации, то разница Д1 — Д2 из указанной выше формулы не применяется.

Налог на прибыль Дивиденды получает российская организация 0 процентов при условии, что на дату принятия решения о выплате дивидендов организация — получатель такого дохода непрерывно в течение не менее 365 календарных дней владеет на праве собственности: не менее 50—процентным вкладом долей в уставном складочном капитале фонде организации, выплачивающей дивиденды; либо депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее чем 50 процентам от общей суммы выплачиваемых дивидендов. При получении дивидендов от иностранной организации ставка 0 применяется, если эта организация не находится в офшорной зоне, перечень которых утвержден приказом Минфина России от 13.

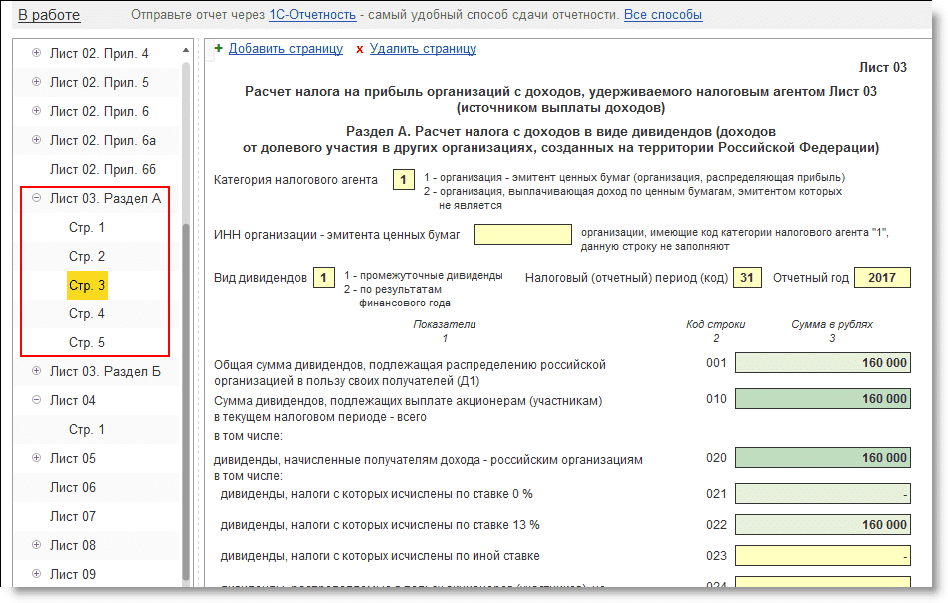

Налог на прибыль с дивидендов. Заполнение декларации обеими сторонами

.

.

Налогообложение и отчётность ООО при выплате дивидендов по итогам 2017 года

.

Налог на дивиденды для учредителей в 2020 году

.

Как рассчитать и удержать налог на прибыль с дивидендов налоговому агенту

.

Выплата дивидендов в ООО в 2018 году

.

.

.

.

ВИДЕО ПО ТЕМЕ: Дивиденды от ООО: как начислить, выплатить и удержать с них налоги?

Пока нет комментариев.