Способ распределения затрат какой выбрать

Помимо прямых затрат, величина которых в себестоимости единицы продукции поддается четкому определению, существуют затраты, которые распределяются на себестоимость выпускаемой продукции. Такое распределение обусловлено применяемой учетной политикой предприятия. Технически установленное распределение осуществляется двумя основными способами — введением соответствующих команд в рабочий документ или автоматически. Разберем эти способы подробнее.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Способы распределения затрат в УПП

- 1С:УПП - расчет себестоимости

- Способы распределения затрат - прямой, пошаговый и с помощью СЛАУ

- Способы распределения затрат в 1С:УПП

- Какие существуют способы распределения затрат в 1С:УПП?

- Методы распределения общепроизводственных расходов на производственном предприятии

В 1С:УПП существует несколько способов распределения затрат на выпущенную продукцию.

Способы распределения затрат в УПП

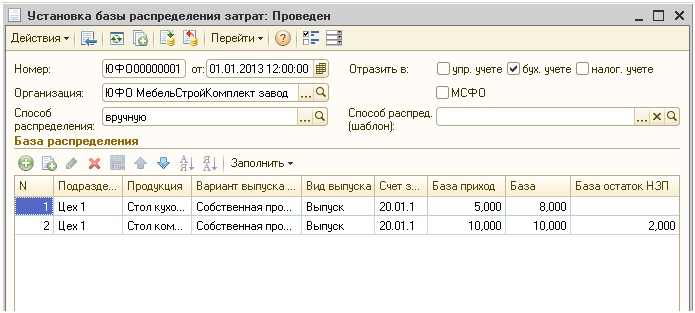

Способы распределения затрат в УПП 12. Заполнение вышеупомянутых регистров происходит аналогичным методом. Период определяет дату, когда начнет действовать произведенное распределение.

Организация — та организация, для которой мы устанавливаем способ распределения. Статья затрат определяет направление распределения расходов. Счет затрат НУ определяет счет для распределения расходов. Не распределять — в данном случае затраты не будут распределены и попадут в незавершенное производство.

Здесь можно выделить следующие варианты: Производственные расходы только для производственных статей. В данном случае расходы определяются по подразделениям, где они произошли.

Учитывать подразделение косвенные расходы — подразделения также учитываются при распределении. Не учитывать подразделение косвенные расходы — подразделения не будут учитываться. Подразделение — подразделение, для которого определяется способ распределения расходов. Способ распределения позволяет определить базу распределения, куда и каким образом будут распределены расходы.

1С:УПП - расчет себестоимости

Передел - это определенный закрытый этап производства, в котором используются в производстве одни затраты материальные и нематериальные , и на выходе получаются другие продукция или работа. То есть система выстраивает последовательность переделов для их дальнейшего расчета. Этот способ расчета себестоимости позволяет управлять этим процессом. Если будет выбран такой способ расчета, то у всех переделов, совершенных в одном подразделении, будет один номер передела - они как бы встают на один уровень, и этот номер назначает пользователь. Безусловно, что после такой установки расчет будет идти в том порядке, в котором пользователь расставил номера переделов. Чем же эти способы отличаются?

Способы распределения затрат - прямой, пошаговый и с помощью СЛАУ

Ответы на вопросы по программам 1С Как в "1С:Бухгалтерии 8" ред. Дата публикации 26. Они включаются в себестоимость продукции работ, услуг путем распределения по установленной на предприятии методике в соответствии с выбранной базой распределения и расчетными коэффициентами. Косвенные расходы учитываются на счетах 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы": расходы, учтенные на счете 25, распределяются всегда; расходы, учтенные на счете 26, распределяются только при использовании метода полной производственной себестоимости раздел: "Главное — Учетная политика", переключатель "Общехозяйственные расходы включаются:" установлен в положение "В себестоимость продукции, работ услуг".

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Способы распределения расходов в 1СУНФМетоды распределения общепроизводственных расходов на производственном предприятии Е. Панченко эксперт Поделиться в соц. Если стоит задача отрегулировать себестоимость отдельных видов продукции увеличить или уменьшить , чтобы оптимизировать налоговую, маркетинговую политику, компания может изменить учетную политику по распределению общепроизводственных расходов. Методы распределения ОПР Общепроизводственные расходы относятся к так называемым косвенным затратам, то есть тем, что относят на объект калькулирования себестоимости путем распределения в соответствии с принятыми на предприятии методикой и базой распределения. В управленческих целях важно регулярно ежемесячно отслеживать удельный вес общепроизводственных расходов в структуре себестоимости продукции и определять факторы, их увеличивающие. Общепроизводственные расходы отражают в специальных ведомостях. Это позволяет анализировать виды затрат, сравнивать фактические затраты с плановыми, с уровнем прошлого года.

Способы распределения затрат в УПП 12. Заполнение вышеупомянутых регистров происходит аналогичным методом.

Способы распределения затрат в 1С:УПП

.

.

Какие существуют способы распределения затрат в 1С:УПП?

.

Методы распределения общепроизводственных расходов на производственном предприятии

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Установка базы распределения затрат в 1С УПП 8. isharapova.ru

который я уже неделю исчу

ВО! Хулиганья то развелось, засрали тут спамом дальше некуда )))

дето тоже читал

Бесподобная тема, мне нравится :)

Я считаю, что Вы не правы. Я уверен. Могу отстоять свою позицию. Пишите мне в PM.