167 статья нк рф

Статья 167 НК РФ. Момент определения налоговой базы Новая редакция Ст. В целях настоящей главы моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 - 11, 13 - 15 настоящей статьи, является наиболее ранняя из следующих дат: 1 день отгрузки передачи товаров работ, услуг , имущественных прав; 2 день оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услуг , передачи имущественных прав. Утратил силу с 1 января 2006 г. В случаях, если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности в целях настоящей главы приравнивается к его отгрузке, за исключением случая, предусмотренного пунктом 16 настоящей статьи. При реализации налогоплательщиком товаров, переданных им на хранение по договору складского хранения с выдачей складского свидетельства, момент определения налоговой базы по указанным товарам определяется как день реализации складского свидетельства.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Статья 167.

Статья 167. Момент определения налоговой базы

Что такое отгрузка для НДС? Вопрос: Организация по договорам поставки реализует продукцию. Переход права собственности по договору определен как момент поступления продукции к грузополучателю. Согласно п. В соответствии с пп. В соответствии с п. Таким образом, объект налогообложения по НДС возникает в момент перехода права собственности на товар. В свою очередь, положения п. Из системного толкования ст. В какой момент у продавца возникает обязанность по исчислению НДС и оформлению счета-фактуры?

Ответ: В связи с письмом по вопросам о моменте определения налоговой базы по налогу на добавленную стоимость и оформлении счетов-фактур Департамент налоговой и таможенной политики сообщает. В соответствии с подпунктом 1 пункта 1 статьи 146 Налогового кодекса Российской Федерации далее - Кодекс объектом налогообложения налогом на добавленную стоимость признается, в частности, реализация товаров работ, услуг на территории Российской Федерации.

Согласно пункту 1 статьи 167 Кодекса моментом определения налоговой базы является наиболее ранняя из следующих дат: день отгрузки передачи товаров работ, услуг , имущественных прав либо день оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услуг. На основании пункта 1 статьи 9 Федерального закона от 6 декабря 2011 г. При этом в соответствии с пунктом 2 данной статьи первичные учетные документы должны содержать в качестве обязательных реквизитов дату составления указанных документов и содержание факта хозяйственной жизни.

В связи с этим датой отгрузки передачи товаров в целях налога на добавленную стоимость признается дата первого по времени составления первичного документа, оформленного на их покупателя или перевозчика для доставки товара покупателю. Таким образом, если при реализации товаров наиболее ранней из дат, установленных указанным пунктом 1 статьи 167 Кодекса в целях определения налоговой базы, является дата отгрузки товаров, обязанность по исчислению налога на добавленную стоимость у продавца возникает на дату отгрузки товаров независимо от момента перехода права собственности, установленного договором.

При этом на основании пункта 3 статьи 168 Кодекса соответствующие счета-фактуры выставляются продавцом не позднее пяти календарных дней, считая со дня отгрузки товаров. Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом.

В соответствии с письмом Минфина России от 07. Заместитель директора Департамента.

Статья 167 НК РФ. Момент определения налоговой базы

Абзац утратил силу с 1 января 2011 года. В случае, если в течение сорока пяти календарных дней с момента перехода права собственности на судно от налогоплательщика к заказчику регистрация судна в Российском международном реестре судов не осуществлена, момент определения налоговой базы налоговым агентом устанавливается в соответствии с подпунктом 1 пункта 1 настоящей статьи. Федерального закона от 07. С 1 января 2030 года Федеральным законом от 06.

Предоставление вычета НДС: споры о сроках

Момент определения налоговой базы 1. В целях настоящей главы моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 - 11, 13 - 15 настоящей статьи, является наиболее ранняя из следующих дат: 1 день отгрузки передачи товаров работ, услуг , имущественных прав; 2 день оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услуг , передачи имущественных прав. Утратил силу. В случаях, если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности в целях настоящей главы приравнивается к его отгрузке, за исключением случая, предусмотренного пунктом 16 настоящей статьи. Утратили силу.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: 2019 03 апелляция по делу Д. Чернова, ст. 167 УК РФОрганы власти Статья 167. Момент определения налоговой базы 1. В целях настоящей главы моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 - 11, 13 - 15 настоящей статьи, является наиболее ранняя из следующих дат: 1 день отгрузки передачи товаров работ, услуг , имущественных прав; 2 день оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услуг , передачи имущественных прав. Утратил силу. В случаях, если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности в целях настоящей главы приравнивается к его отгрузке, за исключением случая, предусмотренного пунктом 16 настоящей статьи.

Что такое отгрузка для НДС? Вопрос: Организация по договорам поставки реализует продукцию. Переход права собственности по договору определен как момент поступления продукции к грузополучателю. Согласно п.

4.5.1. Общий порядок определения налоговой базы

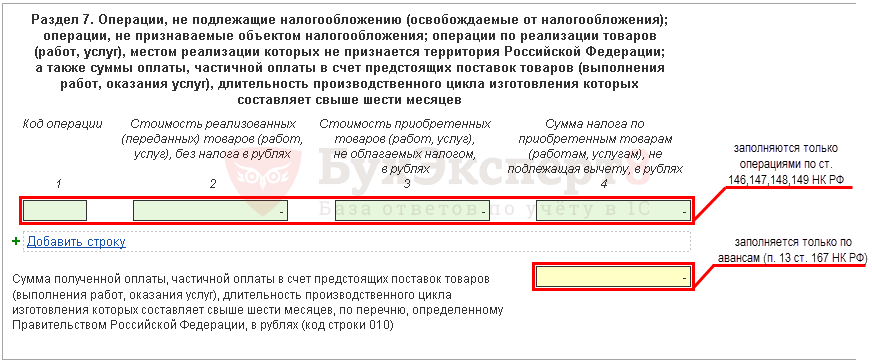

Общий порядок определения налоговой базы Момент определения налоговой базы при реализации передаче товаров работ, услуг является одним из важнейших вопросов налогообложения по НДС. Его рассмотрению посвящена отдельная ст. Революционным изменением, внесенным в данную статью, стало установление с 1 января 2006 г. При этом законодатели для абсолютного большинства налогоплательщиков сохранили и обязанность уплачивать НДС с сумм полученных авансов в счет предстоящей отгрузки товаров работ, услуг , имущественных прав.

.

.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: №167-ФЗ: борьба с мошенниками и защита банковских счетов

Это хорошая идея.

Совершенно верно! Это отличная идея. Готов Вас поддержать.

По моему мнению, Вы не правы.