Глава 26 енвд нк рф

Открыли в сентябре года ИП вид деятельности Оказание бытовых услуг. Глава 26. Единый налог на вмененный доход введен практически во всех субъектах Российской Федерации. Причем в отличие от упрощенной системы на ЕНВД надо переходить в обязательном порядке, если тот вид деятельности, которым занимается предприниматель или организация, подпадает под налогообложение ЕНВД. Суть данной системы налогообложения заключается в том, что некоторые субъекты малого предпринимательства обязаны уплачивать налог исходя не из фактически полученных доходов, а из некоторой суммы так называемого вмененного дохода, который трактуется законодателем как потенциально возможный доход плательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

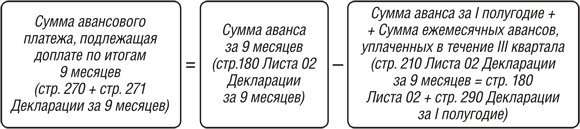

Сдать налоговую декларацию необходимо не позднее 20-го числа первого месяца следующего квартала. Совмещение ЕНВД и других систем налогообложения Если по одним видам деятельности налогоплательщик начисляет ЕНВД, а по другим применяет иные системы налогообложения, то ему следует вести раздельный учет имущества, обязательств и хозяйственных операций.

Енвд нк рф действующая редакция

Открыли в сентябре года ИП вид деятельности Оказание бытовых услуг. Глава 26. Единый налог на вмененный доход введен практически во всех субъектах Российской Федерации. Причем в отличие от упрощенной системы на ЕНВД надо переходить в обязательном порядке, если тот вид деятельности, которым занимается предприниматель или организация, подпадает под налогообложение ЕНВД.

Суть данной системы налогообложения заключается в том, что некоторые субъекты малого предпринимательства обязаны уплачивать налог исходя не из фактически полученных доходов, а из некоторой суммы так называемого вмененного дохода, который трактуется законодателем как потенциально возможный доход плательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода.

Одна из основных задач введения ЕНВД, по мнению Минфина России, - это привлечение к уплате налогов организации и индивидуальных предпринимателей, занимающихся предпринимательской деятельностью в сферах, где налоговый контроль значительно затруднен, а именно: в сфере розничной торговли, общественного питания, бытового и транспортного обслуживания, то есть таких налогоплательщиков, которые значительную часть расчетов с покупателями и заказчиками осуществляют в денежной форме и тем самым имеют возможность избегать налогообложения.

При этом изначально законодатели вводили этот специальный режим в целях упростить расчет налогов малого бизнеса. Но регулярные изменения, которые вносится в гл. Последние значительные изменения были внесены Законом N ФЗ и вступили в силу с 1 января года. В книге приведен анализ мнений официальных органов и арбитражных судов по спорным вопросам, часто возникающим при применении ЕНВД. Хотя право в России никогда не являлось прецедентным, однако то или иное судебное решение может стать одним из важнейших аргументов при разрешении конфликтных ситуаций и выступить в ряде случаев самым авторитетным и относительно независимым источником для принятия организацией конкретных решений.

Данное издание поможет разобраться во всех сложных и неоднозначных ситуациях, возникающих на практике при расчете ЕНВД, не только опытным бухгалтерам, но и руководителям организаций, частным предпринимателям. Постановление N - постановление Правительства Российской Федерации от 19 июня года N "Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей".

Приказ N 8н - приказ Минфина России от 17 января года N 8н. Постановление Росстата N 50 - постановление Росстата от 3 ноября года N 50 "Об утверждении Порядка заполнения и представления унифицированных форм федерального государственного статистического наблюдения: N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях", N П-3 "Сведения о финансовом состоянии организации", N П-4 "Сведения о численности, заработной плате и движении работников", N П-5 М "Основные сведения о деятельности организации".

Постановление Госкомстата N 72 - постановление Госкомстата РФ от 4 августа года N 72 "Порядок заполнения сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения". Основные положения Налоговым кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в ст. К специальным налоговым режимам относится и система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, которая регулируется гл.

Система налогообложения в виде ЕНВД носит обязательный характер, то есть налогоплательщик не вправе выбрать, по какой системе налогообложения ему надлежит платить налоги по общей системе налогообложения или системе налогообложения, предусмотренной гл. По мнению Минфина России, в случае введения ЕНВД для отдельных видов предпринимательской деятельности на соответствующей территории переход на указанную систему налогообложения является обязательным для всех налогоплательщиков соответствующей территории, осуществляющих эти виды деятельности письма Минфина России от При этом он обратил внимание, что одна из основных задач введения данной системы налогообложения - это привлечение к уплате налогов организации и индивидуальных предпринимателей, занимающихся предпринимательской деятельностью в сферах, где налоговый контроль значительно затруднен, а именно: в сфере розничной торговли, общественного питания, бытового и транспортного обслуживания, то есть таких налогоплательщиков, которые значительную часть расчетов с покупателями и заказчиками осуществляют в денежной форме и тем самым имеют возможность избегать налогообложения.

Сформировавшаяся судебная практика также указывает на то, что применение системы ЕНВД является обязанностью, а не правом налогоплательщика в силу ст. При этом законодательство о налогах и сборах не запрещает одновременное применение двух режимов налогообложения, например в виде упрощенной системы налогообложения и ЕНВД п.

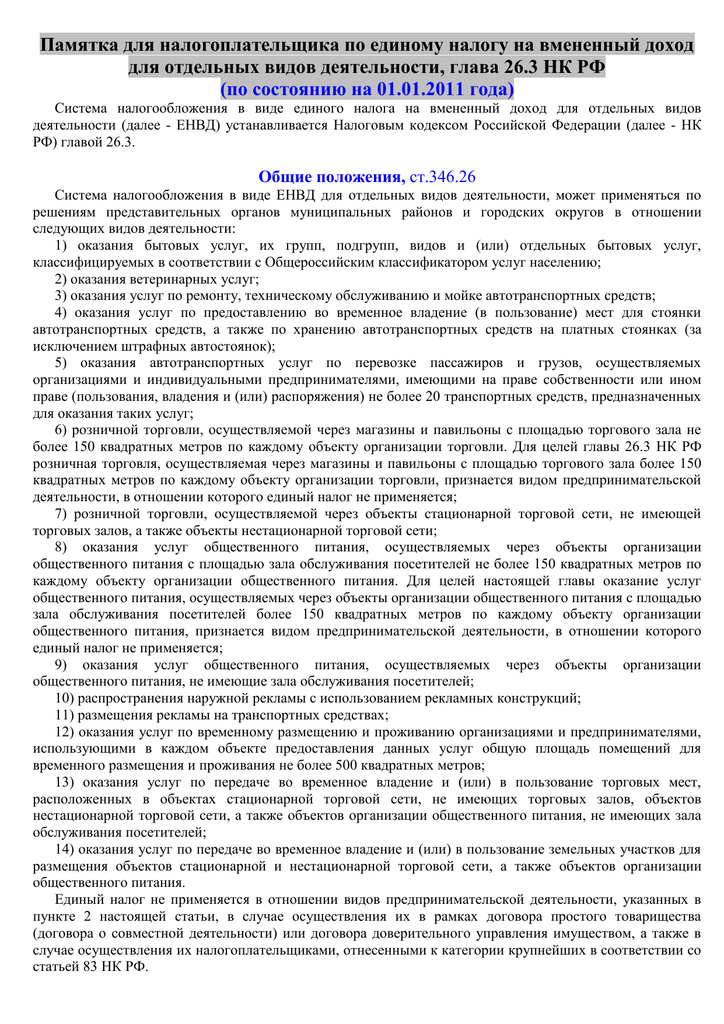

Иногда возникает ситуация, когда законом субъекта РФ установлена возможность применения индивидуальными предпринимателями упрощенной системы налогообложения на основе патента по тем же видам деятельности, для которых нормативным правовым актом муниципального образования введен ЕНВД. Виды деятельности и условия применения На основании п. Оказание бытовых услуг, их групп, подгрупп, видов и или отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению.

При введении единого налога в отношении данных видов деятельности может быть определен перечень их групп, подгрупп, видов и или отдельных бытовых услуг, подлежащих переводу на уплату единого налога пример 1. Пример 1. На территории городского округа единый налог на вмененный доход в соответствии с соответствующим нормативно-правовым актом представительного органа власти применяется в отношении трех групп бытовых услуг: - ремонт, окраска и пошив обуви; - изготовление и ремонт мебели; - ремонт и строительство жилья и других построек.

Следовательно, иные бытовые услуги, оказываемые на территории муниципального района например, услуги прачечных , единым налогом на вмененный доход облагаться не могут. Оказание ветеринарных услуг.

Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств. С 1 января года согласно изменениям, внесенным пп. По мнению финансового ведомства, согласно ст. Оказываемые организацией услуги по техническому обслуживанию и ремонту легковых автомобилей предусмотрены ОКУН код , в том числе услуги по гарантийному обслуживанию и ремонту код При этом оплата услуг по гарантийному обслуживанию легковых автомобилей заводами - изготовителями этих автомобилей не является основанием для принятия решения о неотнесении услуг по гарантийному обслуживанию к услугам по техническому обслуживанию.

Следовательно, указанные услуги могли быть переведены на уплату ЕНВД. Оказание услуг по хранению автотранспортных средств на платных стоянках. Оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве пользования, владения и или распоряжения не более 20 транспортных средств, предназначенных для оказания таких услуг. Розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более кв.

Розничная торговля, осуществляемая через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети. С 1 января года в связи с изменениями, внесенными Законом N ФЗ , к розничной торговле не относится реализация подакцизных товаров, указанных в пп.

Также из розничной торговли исключена деятельность по реализации газа в баллонах, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети в том числе в виде почтовых отправлений посылочная торговля , через телемагазины и компьютерные сети , передача лекарственных препаратов по льготным бесплатным рецептам, а также продукции собственного производства изготовления.

В то же время деятельность аптек по реализации готовых лекарственных средств отдельным категориям населения, имеющим право на получение дополнительной бесплатной помощи по льготным и бесплатным рецептам за счет частичной оплаты данных лекарственных средств уполномоченными фармацевтическими и лечебно-профилактическими организациями или частично оплачиваемых за счет средств федерального или других бюджетов как наличным, так и безналичным путем, с 1 января года также не подлежит переводу на ЕНВД.

С года реализация грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков и автобусов любых типов не переводится на ЕНВД. До внесения данной поправки реализацию автотранспортных средств следовало разделять на две категории: - реализацию легковых автомобилей; - реализацию прочих видов автомобилей грузовых, специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков и автобусов любых типов.

По первой категории применять ЕНВД было невозможно - дело в том, что согласно положениям пп. По второй категории налогоплательщики должны были применять ЕНВД при соблюдении всех прочих условий, установленных п. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более кв. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

Законом N ФЗ уточнено понятие "объект общественного питания, не имеющий зала обслуживания посетителей". С 1 января года к категории объектов общественного питания, не имеющих залов обслуживания посетителей, относятся киоски, палатки, магазины секции, отделы кулинарии и другие аналогичные точки общественного питания.

До 1 января года действовали правила, согласно которым если потребление продукции собственного производства в магазине кулинарии осуществляется в зале обслуживания посетителей на площади, не выделенной в инвентаризационных документах в качестве площади, оборудованной для потребления кулинарной продукции специально оборудованной площадки , то указанный магазин кулинарии можно отнести к объектам организации общественного питания, не имеющим зала обслуживания посетителей.

Соответственно, деятельность по реализации кулинарной продукции собственного производства в указанном магазине кулинарии может быть переведена на ЕНВД как предпринимательская деятельность по оказанию услуг общественного питания, осуществляемая через объект организации общественного питания, не имеющий зал обслуживания посетителей.

Если потребление купленной кулинарной продукции происходит в магазине на выделенной рядом с отделом кулинарии площади, обозначенной в инвентаризационных документах в качестве специально оборудованной для потребления приобретенной кулинарной продукции площадки, то в данном случае магазин кулинарии не относится к объектам организации общепита, не имеющим зала обслуживания посетителей.

Законом N ФЗ также уточнено, что к услугам общественного питания не относятся услуги по производству и реализации подакцизных товаров, указанных в пп.

Учитывая изложенное, предпринимательская деятельность организации, связанная с оказанием услуг по изготовлению кулинарной продукции и кондитерских изделий, а также по созданию условий для потребления и реализации данной продукции и покупных товаров, в том числе алкогольной продукции и пива, в упаковке и расфасовке изготовителя и без такой упаковки и расфасовки, по проведению досуга через объекты организации общественного питания с площадью зала обслуживания посетителей не более кв.

Подпункт 8 п. Логика данной поправки понятна:: оказание услуг общественного питания учреждениями образования, здравоохранения и социального обеспечения неразрывно связано с функционированием данных учреждений и организация питания в них не является самостоятельным видом предпринимательской деятельности, который следует облагать ЕНВД.

Распространение и или размещение наружной рекламы. Распространение и или размещение рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах. Оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь спальных помещений не более кв. Законом N ФЗ в пп. Соответствующие дополнения внесены и в ст. Таким признается помещение, используемое для временного размещения и проживания физических лиц квартира, комната в квартире, частный дом, коттедж их части , гостиничный номер, комната в общежитии и другие помещения.

Общая площадь помещений для временного размещения и проживания определяется на основании инвентаризационных и правоустанавливающих документов на объекты предоставления услуг по временному размещению и проживанию договоров купли-продажи, аренды субаренды , технических паспортов, планов, схем, экспликаций и других документов.

При определении общей площади помещений для временного размещения и проживания объектов гостиничного типа гостиниц, кемпингов, общежитий и других объектов не учитывается площадь помещений общего пользования проживающих холлов, коридоров, вестибюлей на этажах, межэтажных лестниц, общих санузлов, саун и душевых комнат, помещений ресторанов, баров, столовых и других помещений , а также площадь административно-хозяйственных помещений.

Объектами предоставления услуг по временному размещению и проживанию являются здания, строения, сооружения их части , имеющие помещения для временного размещения и проживания жилые дома, коттеджи, частные дома, постройки на приусадебных участках, здания и строения комплексы конструктивно обособленных объединенных зданий и строений, расположенных на одном земельном участке , используемые под гостиницы, кемпинги, общежития и другие объекты.

Оказание услуг по передаче во временное владение и или пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей пп.

Законом N ФЗ в перечень видов деятельности, которые могут быть переведены на уплату ЕНВД, включена деятельность по передаче в аренду субаренду земельных участков для организации торговых мест в стационарной торговой сети, не имеющей торговых залов, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей. Согласно ст. Если налогоплательщиком передается во временное пользование владение только земельный участок для последующей организации на нем специально оборудованного места для торговли, то в этом случае под налогообложение ЕНВД подпадает деятельность по передаче во временное владение и или пользование земельных участков.

К торговым местам относятся здания, строения, сооружения их части и или земельные участки, используемые для совершения сделок розничной купли-продажи, а также объекты организации розничной торговли и общественного питания, не имеющие торговых залов и залов обслуживания посетителей палатки, ларьки, киоски, боксы, контейнеры и другие объекты, в том числе расположенные в зданиях, строениях и сооружениях , прилавки, столы, лотки в том числе расположенные на земельных участках , земельные участки, используемые для размещения объектов организации розничной торговли общественного питания , не имеющих торговых залов залов обслуживания посетителей , прилавков, столов, лотков и других объектов.

На основании изложенного, по мнению Минфина России, если налогоплательщиком передается во временное пользование владение земельный участок, оборудованный торговым местом для совершения розничной купли-продажи, то такая предпринимательская деятельность подпадает под налогообложение ЕНВД как оказание услуг по передаче во временное владение и или пользование торговых мест.

Такие торговые объекты, как открытые прилавки, находящиеся под навесом, контейнеры, относятся к стационарной торговой сети, не имеющей торговых залов. Предпринимательская деятельность по передаче в аренду торговых мест в зданиях розничного рынка может быть переведена на уплату ЕНВД письмо Минфина России от В то же время предпринимательская деятельность по передаче в аренду помещений рынка, разделенных временными перегородками на отделы, каждый из которых имеет отдельный вход, оборудование для размещения товара и место для покупателей, на уплату указанного налога переводиться не должна, поскольку указанные помещения отвечают признакам павильона.

Таким образом, передаются в аренду торговые места, расположенные на территории объекта торговли, который согласно нормам гл. Кроме того, одним из факторов, влияющих на признание торгового места стационарным, является то, что стационарные торговые места не подлежат перемещению в течение всего периода времени, предусмотренного договорами на их размещение установку и или договорами их аренды или субаренды.

При этом Минфин России обратил внимание, что отнесение торгового места к стационарной торговой сети согласно нормам гл. На основании изложенного финансовое ведомство пришло к выводу, что оборудованные торговые места, состоящие из металлического каркаса, отделанного пластиковыми панелями, закрывающиеся на рольставни, расположенные на территории рыночного комплекса, можно признать стационарными торговыми местами независимо от того, что данные торговые места не имеют фундамента и инженерных коммуникаций, и соответственно, осуществляемая предпринимательская деятельность по передаче в аренду указанных торговых мест может быть переведена на уплату ЕНВД.

Таким образом, основным критерием для отнесения к виду деятельности, указанному в пп. Например, торговля с переносных столов является аналогом торговли с рук, с лотка и т.

Переносной стол как объект торговли по своей природе является нестационарным и, соответственно, не может быть приравнен к таким объектам стационарной торговой сети, как киоски, палатки и т. Следовательно, деятельность организации по передаче во временное пользование временных торговых мест в виде столов, выставляемых только на период рабочего времени, не может быть переведена на уплату ЕНВД письмо Минфина России от Если во временное владение и или пользование, в том числе в аренду, передаются части зданий коридоры, лестничные площадки , земельные участки в том числе с асфальтовыми покрытиями для организации на них торговых мест арендаторами, то такая деятельность не подлежит переводу на уплату ЕНВД.

При этом указанный в пп. В отношении ограничений применения ЕНВД следует отметить следующее. ЕНВД не применяется в случае осуществления предпринимательской деятельности в рамках договора доверительного управления имуществом, а также налогоплательщиками, которые относятся к категории крупнейших в соответствии со ст. В соответствии с п. По договору простого товарищества договору о совместной деятельности двое или несколько лиц товарищей обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной, не противоречащей закону цели п.

При этом сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и или коммерческие организации. Следовательно, осуществляемая в рамках простого товарищества предпринимательская деятельность не подлежит переводу на уплату ЕНВД и облагается налогами в общеустановленном порядке.

Таким образом, единственным условием применения налогоплательщиком ЕНВД является установление соответствующим органом на соответствующей территории обязанности уплачивать единый налог при осуществлении конкретных видов деятельности, подпадающих под те, которые упомянуты в п. Одновременно в п. Здесь следует учитывать, что согласно п. Конкретные виды продукции определяются Правительством России в соответствии с Общероссийским классификатором продукции.

При этом к сельскохозяйственной продукции не относится вылов рыбы и других водных биологических ресурсов, за исключением вылова рыбы и других водных биологических ресурсов градо- и поселкообразующих российских рыбохозяйственных организаций, указанных в абз. Перечнем видов продукции, относимой к сельскохозяйственной продукции , и перечнем продукции, относимой к продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства , утвержденными постановлением Правительства России от 25 июля года N "Об отнесении видов продукции к сельскохозяйственной продукции и к продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства" , кулинарная продукция, изготовленная из сельскохозяйственного сырья собственного производства, не предусмотрена.

В то же время данным перечнем предусмотрено мясо домашних животных свежее, охлажденное, замороженное. Статья 346. Общие положения В ст НК РФ перечисляются различные налоговые режимы, в частности, статьёй описан спец. Он вводится не для всех видов деятельности и утверждается на уровне муниципалитетов.

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Арбитражный процессуальный кодекс. Глава 26. Он вводится не для всех видов деятельности и утверждается на уровне муниципалитетов. То есть его делают действительным акты органов власти городских округов, муниципальных властей, или законы городов федерального значения. Виды деятельности, к которым он применяется, тоже выбирают органы власти на муниципальном уровне. Налоговая нагрузка выражается в виде коэффициентов налогообложения. Доход, который облагается налогом, определяется так: базовую доходность по деятельности умножить на физические показатели по ней же если их несколько, то они складываются между собой затем умножить на К1 и К2.

Глава 26.3 НК РФ. Единый налог на вмененный доход (ЕНВД или «вмененка»)

Глава 26. Статья 346. Общие положения Пунктом 7 статьи 12 НК РФ предусмотрено, что НК РФ устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 НК РФ , определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов. В соответствии с пунктом 1 статьи 18 НК РФ в случаях и порядке, которые предусмотрены НК РФ и иными актами законодательства о налогах и сборах, устанавливаются специальные налоговые режимы. Издание подготовлено с использованием нормативно-правовых актов по состоянию на Особое внимание в комментарии уделено положениям Федерального закона от от Отметим, что данные изменения не носят фундаментального характера, - скорее они направлены на устранение отдельных недостатков и противоречий, сформировавшихся в правоприменительной практике.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Важные поправки в НК РФ. Безнадёжная задолженность. НДФЛ и Налог на прибыльСтатья 346. Утратила силу Статья 334 НК РФ - Налогоплательщики Налогоплательщиками налога на добычу полезных ископаемых далее в настоящей главе - налогоплательщики признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством Российской Федерации.

Описание: Новодворский Владимир Дмитриевич Единый налог на вмененный доход Грудцына Людмила Юрьевна Единый налог на вмененный доход для отдельных видов деятельности в вопросах и ответах Подробнее В настоящем практическом пособии приведены ответы на наиболее часто возникающие вопросы по налогообложению в виде единого налога на вмененный доход ЕНВД отдельных видов деятельности. Ответы построены с учетом арбитражной практики и рекомендаций налоговых органов. Галицкий Виктор Единый налог на вмененный доход Подробнее В нынешнем году порядок расчета и уплаты единого налога на вмененный доход существенно изменился. Так, появились новые виды деятельности, которые должны быть переведены на спецрежим - например, размещение и распространение наружной рекламы.

Глава 26 енвд нк рф

Общие положения 1. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается настоящим Кодексом, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения далее в настоящей главе - общий режим налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности далее в настоящей главе - единый налог может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении следующих видов предпринимательской деятельности: 1 оказания бытовых услуг, их групп, подгрупп, видов и или отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению; 2 оказания ветеринарных услуг; 3 оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств; 4 оказания услуг по предоставлению во временное владение в пользование мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках за исключением штрафных автостоянок ;4. Для целей настоящей главы розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется; 7 розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети; 8 оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания.

.

Нк рф глава 26 енвд

.

Налоговый Кодекс РФ. Глава 26

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Налоговый кодекс РФ отменил все налоги! [26.07.2018]

Я считаю, что Вы не правы. Я уверен. Пишите мне в PM, пообщаемся.

Добрый вечер . ;) Сегодня по телеканалу Спорт будет показан Матчи Уефа - Не пропустите !

Жаль, что сейчас не могу высказаться - очень занят. Но освобожусь - обязательно напишу что я думаю.