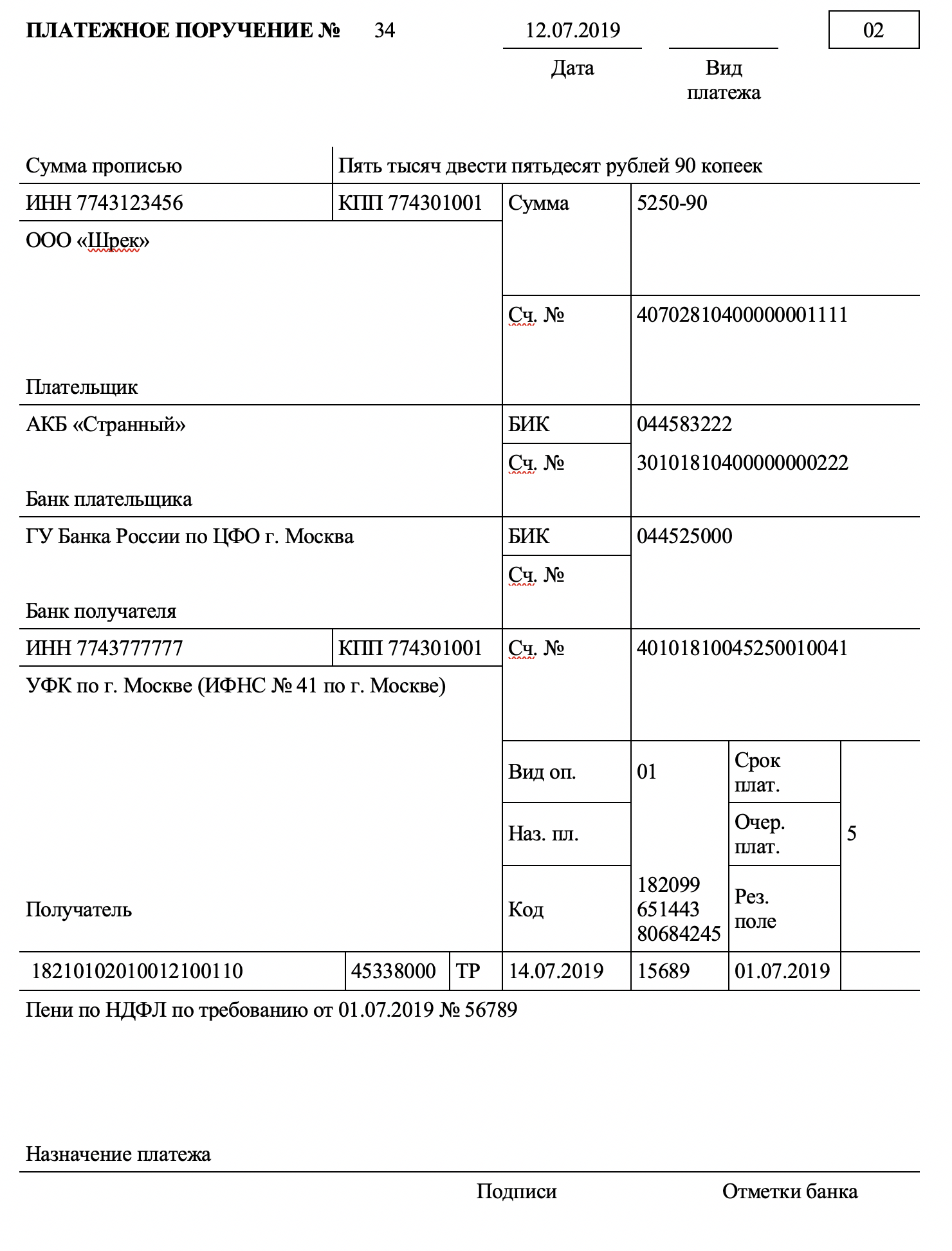

Пример расчета пени единый налог

Как работает калькулятор расчета пеней Расчет пени онлайн производится при наличии следующих данных: категория должника: у кого образовался — у гражданина, индивидуального предпринимателя или юридического лица; установленная законом или договором дата платежа; фактическая дата погашения долга; Все эти данные вписываем в пустые поля, а расчет пени онлайн калькулятор произведет автоматически. Попробуем на конкретном примере произвести расчет пеней. Калькулятор онлайн заполняем следующими данными: должник — гражданин Иванов; срок, в который он должен был заплатить транспортный налог за 2017 год, — 1 октября 2017 года согласно абз. Но вводить нужно дату, которая предшествует дню погашения задолженности, то есть в примере — 27 марта 2019; сумма задолженности — 1000 рублей. В считанные секунды появится расчет сумм, которые придется заплатить гражданину Иванову помимо оплаты основного долга.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Как рассчитать пеню по налогам

- Расчет пени по налогам

- Калькулятор пеней по налогам и страховым взносам

- Как рассчитать пеню по налоговым обязательствам

- НАЧИСЛЕНИЕ И УПЛАТА ПЕНИ ПО ПЛАТЕЖАМ, КОНТРОЛИРУЕМЫМ ОРГАНАМИ ГНА

- Как правильно рассчитать пени по налогу (нюансы)?

- Калькулятор пеней: точный онлайн расчет налоговой задолженности

Если налогоплательщик начисляет пеню самостоятельно, он это делает с 91-го дня, следующего за последним днём уплаты налогового обязательства. Начисление пени Пеня начисляется при просрочке или неуплате налогов, сборов и обязательных платежей, которые контролирует фискальная служба.

Как рассчитать пеню по налогам

Работодатель, выплатив заработную плату, не уплатил налог с доходов физических лиц. По результатам проведенной органом ГНА документальной проверки налогового агента работодателя доначислено по налоговому уведомлению-решению от 01. Расчет пени на сумму погашенного налогового обязательства 1000 грн. Учетная ставка НБУ, действовавшая на день выплаты начисления доходов в пользу плательщиков налогов — физических лиц по состоянию на 12. Обратите внимание: указанный в ст. Вместе с тем в отличие от ранее действовавшего порядка момент начисления пени теперь привязан к конкретному денежному обязательству плательщика налога, ставшего поводом для начисления такой пени налоговому долгу, заниженному налоговому обязательству за прошедшие налоговые периоды и по НДФЛ.

Ранее действовал единый порядок начисления пени. За нарушение срока зачисления налогов в бюджеты или государственные целевые фонды по вине банка такой банк уплачивает пеню за каждый день просрочки, включая день уплаты, и штрафные санкции в размерах, установленныхНК, а также несет другую ответственность, определенную НК, за нарушение порядка своевременного и полного внесения налогов, сборов обязательных платежей в бюджет или государственный целевой фонд.

При этом плательщик налогов освобождается от ответственности за несвоевременное перечисление или перечисление не в полном объеме таких налогов, сборов и других платежей в бюджеты и государственные целевые фонды, включая начисленную пеню или штрафные санкции. Следует обратить внимание на то, что не считается нарушением срока перечисления налогов, сборов и других платежей по вине банка нарушение, совершенное в результате регулирования НБУ экономических нормативов такого банка, которое приводит к недостаче свободного остатка средств на таком корреспондентском счете.

В частности, если руководитель налогового органа его заместитель в соответствии с процедурой административного обжалования принимает решение о продлении сроков рассмотрения жалобы плательщика налогов сверх сроков, определенных ст. По старой Инструкции устанавливался особый срок начала начисления пени при начислении суммы налогового обязательства налоговым органом, если плательщик налогов в установленные законом сроки начинал процедуру апелляционного согласования суммы налогового обязательства.

Новая Инструкция не предусматривает отсрочку начисления пени в связи с апелляционным согласованием суммы налогового обязательства.

Вместе с тем по предписаниям п. При погашении суммы налогового долга его части средства, которые уплачивает плательщик налога, в первую очередь зачисляются в счет налогового обязательства.

После полного погашения суммы налогового долга средства плательщика зачисляются в счет погашения штрафов, а уже в последнюю очередь, после погашения штрафов, средства зачисляются в погашение пени. Если плательщик налогов не выполняет установленную п. В случае наличия у плательщика налога налогового долга органы ГНА обязаны зачесть средства, которые уплачивает такой плательщик налога, в счет погашения налогового долга согласно очередности его возникновения независимо от направления уплаты, определенного плательщиком налога.

То есть, если существует налоговый долг по уплате налога на прибыль, а плательщик налога в платежном поручении указал, что это средства в счет уплаты пени за несвоевременную его уплату, то в первую очередь будет погашен налоговый долг по этому налогу согласно очередности его возникновения. Ранее при частичном погашении налогового долга сумма такой доли определялась с учетом пени, начисленной на эту долю налогового долга. Налоговый долг, который погашался частично, уплачивался вместе с уплатой пени, начисленной в соответствии с такой долей, единым платежным документом, в котором суммы такого налогового долга и такой пени определялись отдельно.

Платежные документы, не содержавшие отдельно выделенную сумму налогового долга и сумму пени, не принимались к исполнению. При этом если плательщик налогов не уплачивал пеню вместе с уплатой налогового долга его части или не определял ее отдельно в платежном документе или определял ее с нарушением пропорциональности , то налоговый орган в день поступления от органа государственного казначейства информации о зачислении средств в бюджет самостоятельно осуществлял распределение уплаченных средств, направляя отдельные суммы на погашение налогового долга его части и на погашение пени, начисленной на сумму такого погашенного налогового долга его части.

В течение 3 рабочих дней налоговый орган составлял и направлял плательщику налогов уведомление, в котором содержалась информация о суммах распределения уплаченных средств. Уплаченные суммы пени зачисляются в бюджеты или государственные целевые фонды, в которые согласно закону зачисляются налоги, из-за задолженности по которым начислена эта пеня. В случае когда пеня уже была уплачена, она подлежит зачислению в счет погашения налогового долга, денежных обязательств или же возврату в порядке, установленном ст.

В соответствии с нормами ст. Заявление подается в произвольной форме, в нем указывается направление перечисления средств: — на текущий счет плательщика налогов в учреждении банка; — на погашение денежного обязательства налогового долга по другим платежам, контроль за взиманием которых возложен на контролирующие органы, независимо от вида бюджета; — возврат наличными средствами по чеку в случае отсутствия у плательщика налогов счета в банке. В свою очередь, контролирующий орган не позднее чем за 5 рабочих дней до окончания 20-дневного срока со дня подачи плательщиком налогов заявления готовит заключение о возврате соответствующих сумм средств из соответствующего бюджета и подает его для выполнения соответствующему органу Государственной казначейской службы Украины далее — ГКСУ.

При этом ответственность за несвоевременность передачи ГКСУ для выполнения заключения о возврате соответствующих сумм средств из соответствующего бюджета несет контролирующий орган по закону. Закон о платежных системах — Закон Украины от 05. Наш сайт корисний для вас?

Расчет пени по налогам

Итоги За какой период производится расчет пеней по налогам Если организацией или индивидуальным предпринимателем не уплачен налог в установленный законодательством срок, то начиная со следующего дня по окончании этого срока на сумму недоимки начисляются пени согласно п. Период начисления суммы пеней заканчивается днем перечисления недоимки в бюджет. Таким образом, на следующий день после погашения задолженности начисление пеней прекращается. Удвоение ставки предусмотрено только для организаций.

Калькулятор пеней по налогам и страховым взносам

Как рассчитать пеню по налогам 14 февраля 2019 Пригодится для: Предприниматели Объясните по-человечески, как рассчитывать пеню по налогам? Пеня начисляется на сумму задолженности по налогам и штрафам п. Начислить её вы можете самостоятельно или за вас это сделает налоговая, размер пени будет отличаться. Давайте разберёмся, как начислять пеню на задолженность по единому налогу, НДФЛНалог на доходы физических лиц и военному сбору.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как рассчитать пени по налогам по новым правилам?Работодатель, выплатив заработную плату, не уплатил налог с доходов физических лиц. По результатам проведенной органом ГНА документальной проверки налогового агента работодателя доначислено по налоговому уведомлению-решению от 01. Расчет пени на сумму погашенного налогового обязательства 1000 грн. Учетная ставка НБУ, действовавшая на день выплаты начисления доходов в пользу плательщиков налогов — физических лиц по состоянию на 12. Обратите внимание: указанный в ст. Вместе с тем в отличие от ранее действовавшего порядка момент начисления пени теперь привязан к конкретному денежному обязательству плательщика налога, ставшего поводом для начисления такой пени налоговому долгу, заниженному налоговому обязательству за прошедшие налоговые периоды и по НДФЛ. Ранее действовал единый порядок начисления пени.

.

Как рассчитать пеню по налоговым обязательствам

.

.

НАЧИСЛЕНИЕ И УПЛАТА ПЕНИ ПО ПЛАТЕЖАМ, КОНТРОЛИРУЕМЫМ ОРГАНАМИ ГНА

.

Как правильно рассчитать пени по налогу (нюансы)?

.

Калькулятор пеней: точный онлайн расчет налоговой задолженности

.

.

.

.

.

К вашему сведению это уже неоднократно обсуждалось и всегда вызывало бурные обсуждения, а консенсуса толкового так и не нашли. Уточните Ваши мысли для читателей

Приятно, сидя на работе. Отвлечься, от этой надоевшей работы. Расслабиться, и читать написанную тут информацию :)

Так просто не бывает

Присоединяюсь. Я согласен со всем выше сказанным.