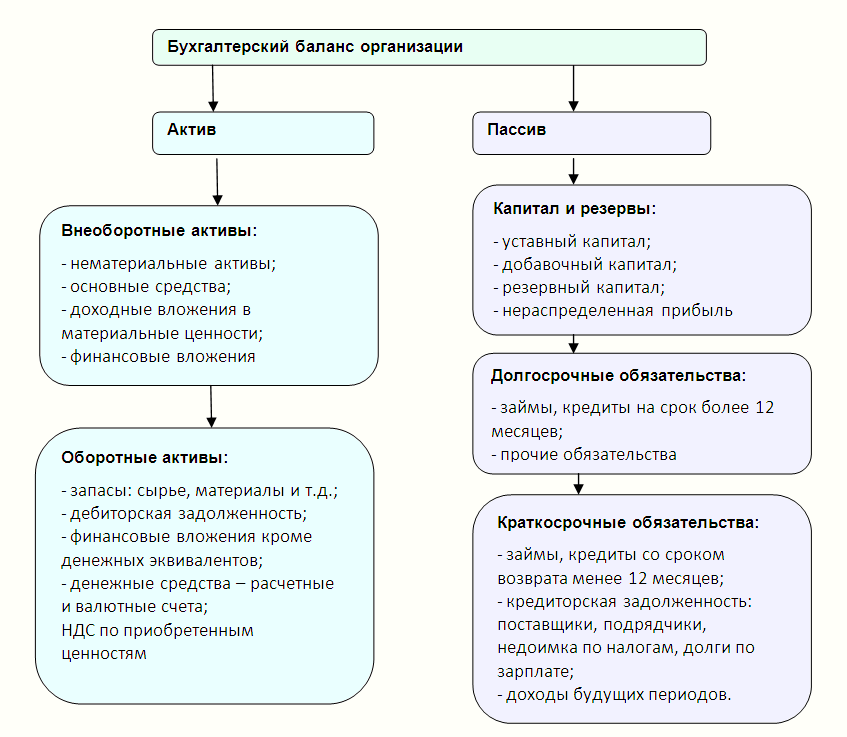

Разделы баланса бухгалтерского учета

Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс. Бухгалтерский баланс содержит данные по состоянию на определенную дату как правило, конец года или квартала. Этим Баланс принципиально отличается от другой важнейшей форма отчетности, Отчета о прибылях и убытках, которая содержит данные о финансовых результатах деятельности организации за определенный период нарастающим итогом с начала года обычно, за год, 1-й квартал, полугодие или 9 месяцев. Структура бухгалтерского баланса Баланс включает Актив и Пассив, итоги которых равны. Актив Бухгалтерского баланса состоит из двух разделов: внеоборотные активы активы, которые используются более 1 года: оборудования, здания, нематериальные активы, долгосрочные вложения и т.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Налог на добавленную стоимость по приобретенным ценностям Финансовые вложения за исключением денежных эквивалентов Денежные средства и денежные эквиваленты Прочие оборотные активы Доходы будущих периодов Что входит в активную часть бухгалтерского баланса Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

Бухгалтерский баланс

Точные данные о происхождении бухгалтерского баланса неизвестны. В архивах компании Франческо Датини впервые в истории можно найти документально подтверждённый принцип применения двойной записи при отражении операций по счетам.

Кроме этого в его торговой компании в первой половине 1390-х был составлен первый годовой бухгалтерский баланс, прототип современного [11]. Таким образом, смысл группировки данных в балансе был пользователям непонятен.

В результате такой разноски в актив, наряду с активными статьями, попадала статья убытков. А в пассиве, наряду с кредиторской задолженностью, находились капитал и прибыль [12]. Такой подход по сути называется теорией одного ряда счетов, в основу такого подхода принята предпосылка, что все счета одинаковы по своей природе и подчиняются общим правилам регистрации например, формирование корреспонденций счетов по правилу: дебетовать того, кто получает, а кредитовать того, кто даёт [13].

Такой способ группировки сохранялся несколько веков. Только через триста лет после появления баланса появились первые критические реплики в адрес бухгалтерии. В XIX веке в Европе стали появляться акционерные общества, чьи балансы публиковались в газетах и даже рассматривались в судах. На странную структуру баланса обратили внимание многие непредубеждённые пользователи, которые и начали критиковать действующую форму баланса [14].

Первыми среагировали на факт смешения данных в балансе французские бухгалтеры Евгений Леоте и Адольф Гильбо. Аналогично, пассив, наряду с настоящими пассивами, содержит пассивы фиктивные [12]. Такой подход был адекватнее предыдущего, так как на сторонах баланса определялась именно сторона счёта, на которой находилось сальдо, но всё равно не решал проблем. Тогда было решено в балансе ничего не менять, но предупреждать пользователей о наличии фиктивных статей в активе и в пассиве, но такой вариант вызвал широкое возмущение пользователей [12].

В первой половине XX века основоположник немецкой камеральной бухгалтерии Иоганн Фридрих Шер предложил провести реформу процедуры составления баланса, которая состояла из 3 этапов: Перенос убытков из активов в раздел капитала с обратным знаком.

Перенос кредиторской задолженности на левую сторону с обратным знаком. Теория двух рядов счетов так называется теория Шера , пришла на замену теории одного ряда счетов и позволила ясно и просто определить дебет и кредит бухгалтерского счёта [13] [14].

В России в 1908 году Георгий Авксентьевич Бахчисарайцев разработал и опубликовал теорию, в которой заявил, что бухгалтерию следует понимать только через баланс. Баланс в его исторической форме и балансовый метод в целом следует принять в качестве аксиомы и далее основывать все теоретические положения на их основе. Точка зрения Бахчисарайцева нашла поддержку в России и за рубежом.

К 1930 году в России балансовая теория стала общепринятой, а теория двух рядов счетов не использовалась. Но уже в начале XX века началась поэтапная реформация баланса в направлении, указанном Шером, и баланс становился понятнее [12]. Во второй половине XIX века в США и Великобритании активно развивалось банковское дело и финансовые рынки, что потребовало предоставления финансовой отчетности для получения кредитов и участия в торгах на биржах.

В итоге появились хорошо структурированная и достаточно унифицированная отчетность, которая строилась исходя из интересов различных пользователей отчетности, в том числе и менеджеров [10]. Сейчас баланс, составленный по МСФО , состоит не из двух, а из трёх элементов: активов, капитала и обязательств.

Причём убытки находятся не в активах, а в капитале [12] [15]. Виды бухгалтерских балансов[ править править код ] Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления [16].

По способу формирования: Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков сальдо по счетам [17]. Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период. Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год, и обычно является сокращённой формой обычного отчёта, хотя большинство стандартов не запрещают предоставлять промежуточный баланс в полном объёме [21]. Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства [9].

Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращении деятельности как юридического лица [22]. По уровню консолидации: Единый бухгалтерский баланс отражает деятельность одной компании [9].

Из консолидированного баланса исключается взаимный оборот дочерних компаний. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица. По признаку источника составления: Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчётах, обязательств. По наличию регулирующих статей способу очистки разделяют понятия баланса-брутто и баланса-нетто. Они отличаются наличием регулирующих статей баланса.

По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций. Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационный баланс.

Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотрения [22] [23]. Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов [10]. Нулевой баланс.

Формула бухгалтерского баланса

Точные данные о происхождении бухгалтерского баланса неизвестны. В архивах компании Франческо Датини впервые в истории можно найти документально подтверждённый принцип применения двойной записи при отражении операций по счетам. Кроме этого в его торговой компании в первой половине 1390-х был составлен первый годовой бухгалтерский баланс, прототип современного [11]. Таким образом, смысл группировки данных в балансе был пользователям непонятен. В результате такой разноски в актив, наряду с активными статьями, попадала статья убытков.

Какие разделы содержит активная часть баланса

Нет необходимости перечислять все виды, которые подразумевает классификация балансов бухгалтерского учета. Достаточно упомянуть те, что наиболее часто встречаются при работе с документами. Структура бухгалтерского баланса Как уже было сказано, структура бухгалтерского баланса состоит из 2-х основных таблиц, одна отражает Актив организации, другая — Пассив. Бухгалтерский баланс считается выполненным правильно, если числовые результаты этих таблиц совпадают. Рассмотрим то характеризуют эти таблицы.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Решение задачи по составлению бухгалтерского балансаБухгалтерский баланс связывает три объекта учета: ресурсы активы , собственный капитал и обязательства. Это обстоятельство мы уже выяснили с вами из предыдущих видеосюжетов. Вот эти три объекта, которые расположены в бухгалтерском балансе, взаимоувязываются так называемым балансовым равенством. Балансовое равенство строится по правилам алгебры и применяется в бухгалтерском учете для раскрытия соотношения актива и пассива. В настоящее время в бухгалтерской литературе чаще всего встречаются два балансовых равенства. Первое балансовое равенство выражено формулой, где актив противопоставляется сумме капитала и обязательств. Эта формула сейчас представлена на слайде.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности.

Разделы бухгалтерского баланса

Остаточная стоимость данной группы активов определяется как разность между первоначальной восстановительной стоимостью и величиной начисленного износа. Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены водном разделе, независимо от сферы эксплуатации.

.

Бухгалтерский баланс (актив и пассив, разделы, виды)

.

Подробная расшифровка всех строк бухгалтерского баланса

.

Что такое баланс в бухгалтерском учете

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Бухгалтерский баланс. Основные элементы.

тема реально старая