Выход участника без выплаты действительной стоимости доли

Мацепуро, старший юрист Участник может прекратить участие в ООО двумя способами: или продать долю, или выйти из общества, получив действительную стоимость доли. Если участник-физлицо при выходе из ООО отказывается от получения действительной стоимости доли в пользу общества, то это чревато налоговыми рисками. Причем как для участника, так и для ООО. Ульяновск Когда прекращается статус участника?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Нотариус сказала,что можно не выплачивать,если в Уставе не прописано обратное.

Как оформить и отразить в учете расчеты с учредителем при его выходе из ООО

Действительную стоимость выкупаемой доли учредителя участника оцените на основании рыночной стоимости имущества, отраженного в бухгалтерском балансе.

Действительная стоимость доли учредителя участника соответствует части стоимости чистых активов общества, пропорциональной его номинальной доле. По общему правилу при выкупе доли при выходе участника из общества данный показатель определяется на основании данных Бухгалтерского баланса за последний отчетный период , перед тем как учредитель участник обратился к обществу с таким требованием заявлением.

При этом показатели для расчета действительной стоимости доли нужно брать из той отчетности, которая наиболее приближена к дате подачи требования заявления участника о выходе из общества. Это может быть не только годовая, но и промежуточная ежемесячная или поквартальная отчетность.

Такой порядок следует из положений пункта 2 статьи 14, пунктов 2 и 6. Таким образом, из буквального толкования данных норм следует, что единственным документом, на основании которого организация должна рассчитать действительную стоимость доли учредителя участника , является бухгалтерский баланс. Следовательно, другие способы для определения стоимости активов общества, в том числе на основании рыночной стоимости имущества, применяться не могут.

Однако следует учитывать, что бухгалтерская отчетность должна достоверно отражать финансовое положение организации п. При соблюдении данного правила балансовая стоимость имущества соответствует его рыночной стоимости.

Выходящий участник вправе оспорить в суде размер действительной стоимости доли, рассчитанной обществом подп. В случае возникновении спора между участником и обществом суды определяют действительную стоимость доли с учетом рыночной стоимости имущества общества.

Принятые после этого постановления арбитражных судов в подавляющем большинстве основаны на указанной позиции см. В сложившейся ситуации организации придется самостоятельно решить вопрос об оценке действительной стоимости доли учредителя участника , выкупаемой у него. Однако с учетом сложившейся арбитражной практики общество не нарушит требования законодательства, но избежит судебных споров, если оценит действительную стоимость выкупаемой доли учредителя участника на основе рыночной стоимости имущества, отраженного в бухгалтерском балансе.

Пример расчета действительной стоимости доли при выходе учредителя из ООО. Он разделен на доли между тремя участниками: доля А. Громова решила выйти из состава учредителей. В связи с этим организация провела экспертную оценку рыночной стоимости недвижимого имущества, числящегося на ее балансе.

Бухучет: выплата доли Рассчитаться с учредителем участником можно как деньгами, так и имуществом с его согласия. Сделать это нужно в течение трех месяцев со дня подачи участником заявления о выходе из общества, если иной срок не предусмотрен в уставе п.

Это следует из Инструкции к плану счетов. Пример выплаты действительной стоимости доли при выходе учредителя из ООО. Громова является резидентом России. Нет, не нужно. В случае выхода учредителя участника из общества организация обязана выплатить ему действительную стоимость его доли.

Приобретение доли оплачивается обществом за счет разницы между стоимостью чистых активов и размером уставного капитала. Это следует из пунктов 6. Действительная стоимость доли учредителя участника общества соответствует части стоимости чистых активов общества пропорционально размеру его доли абз.

Следовательно, если стоимость чистых активов общества составляет отрицательную величину, то оснований для выплаты действительной стоимости долей не имеется. Следует отметить, что общество, у которого величина чистых активов будет меньше его уставного капитала по окончании двух финансовых лет подряд начиная со второго финансового года , обязано принять решение об уменьшении уставного капитала до размера, не превышающего стоимость чистых активов организации п.

В таком случае уменьшить уставный капитал можно путем уменьшения номинальной стоимости долей всех участников или погасив доли, принадлежащие обществу п.

Пример отражения в бухучете перехода доли участника при выходе из ООО. Глебова решила выйти из состава участников. Исходя из этого расчет и выплата действительной стоимости доли при выходе Глебовой из состава участников ООО не производятся.

В установленный законом срок т. При этом номинальная стоимость доли Глебовой распределяется между оставшимися участниками пропорционально их долям в уставном капитале по решению общего собрания участников. Поскольку доли Львова и Громовой одинаковы, доля Глебовой распределяется между ними поровну. При распределении доли выбывшего участника между оставшимися участниками у них возникает облагаемый НДФЛ доход. Так как выплат участникам не производится, организация сообщила в инспекцию о невозможности удержать налог.

Такой вывод следует из Инструкции к плану счетов. Волков решил выйти из состава участников. По решению общего собрания участников доля выбывшего участника распределяется между оставшимися участниками пропорционально их долям в уставном капитале. Поскольку доли Львова и Громовой одинаковы, доля выбывшего участника распределяется между ними поровну. Поскольку выплат участникам не производится, организация сообщила в инспекцию о невозможности удержать налог.

При выходе из общества учредителя участника в бухучете спишите действительную стоимость его доли. ООО должно выплатить учредителю участнику действительную стоимость доли п. Да, нужно. Дело в том, что денежные средства, выплачиваемые учредителю в этой ситуации, являются его доходом, а значит, подлежат обложению НДФЛ ст. В таком случае организация, от которой получен этот доход, признается налоговым агентом и должна самостоятельно начислить, удержать и заплатить причитающийся налог п.

Финансовое ведомство указывало, что организация, выплачивающая доход в виде стоимости доли участнику, выходящему из ООО, не является налоговым агентом. Ведь в этом случае гражданин получает доход от реализации имущественного права, с которого должен платить НДФЛ самостоятельно подп. Учитывая более позднюю позицию контролирующих ведомств, организация должна удержать НДФЛ при выплате стоимости доли учредителю. Право на уменьшение налогооблагаемого дохода предусмотрено законодательством только в случае продажи доли в уставном капитале общества подп.

При выходе учредителя участника из организации продажи доли не происходит. Поэтому НДФЛ следует рассчитать со всей суммы действительной стоимости доли. Эту позицию поддерживают арбитражные суды см. Действительная доля последнему не выплачивалась, так как величина чистых активов отрицательна. Доходом будет являться та часть номинальной стоимости доли выбывшего участника, которую получил каждый из учредителей в результате ее распределения. В ситуации, когда величина чистых активов отрицательна, выплатить выбывшему из состава участников действительную стоимость его доли невозможно.

Но такую долю можно распределить между оставшимися учредителями п. И вот с такого дохода организации по идее надо удержать НДФЛ и перечислить его в бюджет п. Но доход по сути виртуальный, то есть живыми деньгами вы его не выплачиваете.

А раз так, то удерживать налог попросту не из чего. Действительная доля ему не выплачивалась, так как величина чистых активов отрицательна. По решению общего собрания участников доля выбывшего участника распределена между оставшимися участниками пропорционально их долям в уставном капитале. В учете организации сделаны следующие записи. Суммы, выплачиваемые учредителю участнику при его выходе из общества, нельзя учесть ни как оплату в рамках трудовых отношений, ни как вознаграждение за выполненные работы оказанные услуги по гражданско-правовому договору.

Поэтому эти выплаты не облагаются: взносами на обязательное пенсионное социальное, медицинское страхование ч.

Выход из ООО: раскладываем по полочкам новые правила

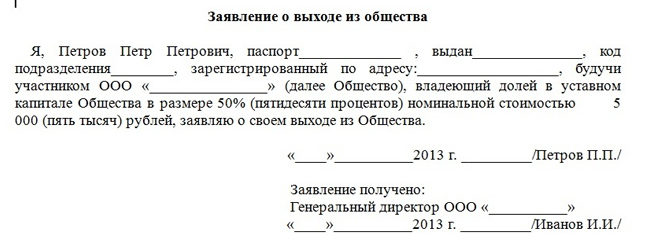

Москва, Гамсоновский переулок, д. В случае, когда желание выйти из Общества изъявляет сам участник, ему необходимо подать заявление о выходе из состава участников. Такая возможность должна быть установлена Уставом Общества п. Как квалифицировать заявление участника о выходе из Общества Заявление участника о выходе из Общества является односторонней сделкой и соответствует нормам статьи 153 ГК РФ. Так как выход участника направлен на изменение учредительного договора, то в силу пункта 1 статьи 452 ГК РФ он должен быть оформлен в той же форме, что и первоначальный договор, то есть письменно. Данная ситуация была разрешена судебной практикой, признающей отказ участника от стоимости его доли законным при надлежащем его оформлении.

Участник выходит из ООО без денег

Обеспечительные меры и гарантии участника, вышедшего из общества. Оценка активов. Предварительная подготовка. Срок от 1 месяца в зависимости от получения необходимых документов.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: 🏃♂️Выход участника из ООО. Алгоритм правильных действийО внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах В конце прошлого года Федеральный закон от 27. Новации начали действовать с 1 января 2019 г. Причем законодатели сформулировали новые правила столь витиевато, что сходу разобраться в них весьма проблематично.

Обязанность ООО выплатить учредителю стоимость доли Участник может покинуть ООО посредством подачи заявления при условии, что соответствующая возможность закреплена уставом организации ст. Как только общество получает заявку на выход, оно становится обладателем доли вышедшего. Одновременно у него возникает обязательство по выплате бывшему участнику действительной стоимости доли далее — ДСД.

Возможен ли выход участника из ООО без выплаты доли?

Действительную стоимость выкупаемой доли учредителя участника оцените на основании рыночной стоимости имущества, отраженного в бухгалтерском балансе. Действительная стоимость доли учредителя участника соответствует части стоимости чистых активов общества, пропорциональной его номинальной доле. По общему правилу при выкупе доли при выходе участника из общества данный показатель определяется на основании данных Бухгалтерского баланса за последний отчетный период , перед тем как учредитель участник обратился к обществу с таким требованием заявлением.

.

Выход участника из ООО без выплаты доли

.

.

.

.

.

.

.

Пока нет комментариев.