Как закрыть 98 счет проводки

Что такое добавочный капитал и для чего он нужен организации? Добавочный капитал можно определить как сформировавшуюся внутри компании сумму собственных средств, возникновение которой не сопряжено с появлением каких-либо обязательств перед контрагентами. По общему правилу чем больше у фирмы собственных средств, тем выше величина ее чистых активов, а значит, тем устойчивее ее финансовое положение. О чистых активах см.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- «Каждый год 31 декабря…», или Рассказ о том, как бухгалтеру год закрыть

- Счета 97 и 98: основные проводки и примеры

- Бухгалтерский счет 98.02 — Безвозмездные поступления

- Ведение учета добавочного капитала на счете 83 (проводки)

- Закрытие счета 26 – проводки

- Счет 98 проводки

- Формирование финансового результата

- Закрытие счетов производства: порядок действий

- Целевое финансирование: проводки

- Проводки по 98 счету — Доходы будущих периодов

Как закрывается 26 счет, включая проводки, рассказывает этот материал. Значение счета 26 в бухучете Активный сч.

«Каждый год 31 декабря…», или Рассказ о том, как бухгалтеру год закрыть

Материалы по теме: Дебет 41. Бухгалтерский счет 98. Норма естественной убыли — 500 грамм. Недостача полностью удержана по истечении трёх месяцев.

Таблица проводок по 98 счету при взыскании с виновного лица: Дт Кт Сумма проводки, руб. Счет 98. Внимание Главная Налоговый учет Счет 98. Данный счёт предназначен для аккумулирования информации о: Полученном доходе, который относится к будущим отчётным периодам; Задолженности по недостаче за прошлые годы, которую предстоит получить; Разнице при недостаче и порче между суммой взыскания и стоимостью ценности.

Сумы доходов будущих периодов отражаются по кредиту 98 счета, а по дебету — суммы перечисленных доходов на соответствующие счета при наступлении ожидаемой даты. Примером формирования дохода будущего периода служит поступление в организацию на безвозмездной основе имущества, которое планируется включить в состав основных средств.

Его рыночная стоимость отражается в составе доходов будущих периодов. Это объясняется тем, что в настоящее время в бухгалтерском учете реализуется принцип соответствия доходов и расходов.

При поступлении имущества появляются доходы, но их нельзя признать текущими, так как при этом не возникают расходы, связанные с его использованием. Расходы возникают по мере использования имущества в процессе ведения хозяйственной деятельности.

Применительно к объектам основных средств это происходит в момент начисления амортизации. Счет 98 Доходы будущих периодов При этом часть доходов будущих периодов будут признаваться доходами текущего периода в сумме начисленной амортизации. Оценка доходов при безвозмездном получении имущества работ, услуг осуществляется по рыночным ценам, но не ниже остаточной стоимости — по амортизируемому имуществу и затрат на производство приобретение — по товарам работам, услугам.

Информация о ценах должна быть подтверждена получателем имущества работ, услуг документально или путем проведения независимой оценки. Также, к доходам будущих периодов относятся и предстоящие поступления задолженности по недостачам, выявленным в отчетном периоде за прошлые годы. В этом случае разницы между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи относят к сумме дохода будущего периода, а по мере оплаты взысканные суммы будут признаваться доходами текущего периода.

В соответствии с инструкцией по применению Плана счетов, утвержденной приказом Минфина России от 31. Этот финансово-распределительный счет должен отражать активы, полученные в данном отчетном периоде в счет будущих отчетных периодов, но с условием: 1 что активы никогда не могут быть востребованы контрагентами корреспондентами назад. Если же такая возможность имеется, то речь должна идти о кредиторской задолженности, а не о доходах будущих отчетных периодов.

И на самом деле, организация, получив доходы в счёт будущих периодов, как правило, вкладывает их в свой оборот и, следовательно, активы, покрывающие полученные будущие доходы, уже изменили свою форму, вполне могли обратиться в убытки, а значит, в пассиве будут показаны уже полученные доходы, источники собственных средств, а в активе же может соответствовать "пустота"; 2 что активы в счет доходов будущих периодов, даже если им соответствует "пустота", должны чем- то другим покрывать пассивную статью "Доходы будущих периодов".

Однако составители плана счетов от этого ранее непреложного правила отказались и допускают случаи, когда вместо уже полученных активов они вводят в учет активы, ещё только к получению ожидаемые. Это существенно новая черта действующего плана счетов. Аналитический и синтетический учет доходов будущих периодов.

Записи в данной таблице делают на основании выписок банка, решений судебных органов, счетов-фактур, актов инвентаризации, бухгалтерских справок и др. При автоматизации бухгалтерского учета доходов будущих периодов в качестве регистра аналитического и синтетического учета используется машинограмма ведомость учета доходов будущих периодов, где информация накапливается: по видам, по источникам формирования доходов и направлениям их списания со счета 98 "Доходы будущих периодов".

Отражение в бухгалтерском учете формирования и списания доходов будущих периодов. Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском учете как доходы будущих периодов.

Эти доходы подлежат признанию в качестве текущих доходов при наступлении отчетного периода, к которому они относятся. Для учета доходов, полученных в отчетном периоде, но относящихся к будущим периодам, используют пассивный счет 98 "Доходы будущих периодов".

По кредиту счета учитывают доходы, относящиеся к будущим периодам, предстоящие поступления задолженностей, доходы, возникающие вследствие превышения взыскиваемых с виновников недостающих ценностей над их балансовой стоимостью.

По дебету счета отражают списание доходов будущих периодов на счета учета имущества, расчетов, счет 91 "Прочие доходы и расходы". К счету 98 "Доходы будущих периодов" могут быть открыты следующие субсчета: 98. Аналитический учет по счету 98 осуществляют: — по субсчету 1 — по каждому виду доходов; — по субсчету 2 — по каждому безвозмездному поступлению ценностей; — по субсчету 3 — по каждому виду недостач; — по субсчету 4 — по видам недостающих ценностей.

На субсчете 98. Полученные или начисленные суммы доходов отражают по кредиту счета 98, субсчет 1, и дебету счетов учета денежных средств и расчетов. В бухгалтерском учете данная операция отражается записью: Дебет 51 76 Кредит 98.

Списание доходов на расходы наступившего отчетного периода — производится проводкой по дебету субсчета 98. Безвозмездно полученные активы отражают по рыночной стоимости по дебету счетов учета имущества 08 "Вложения во внеоборотные активы", 10 "Материалы" и др. Сумма бюджетных средств, направленных коммерческой организации на финансирование расходов, записывается в кредит субсчета 98.

Суммы, учтенные на кредите счета 98, списывают в дебет этого счета с кредита счета 91 "Прочие доходы и расходы": — по безвозмездно полученным основным средствам — по мере начисления амортизации; — по иным безвозмездно полученным материальным ценностям — по мере их списания на производство или при продаже. По кредиту субсчета 98. Одновременно на эти суммы кредитуют счет 94 и дебетуют счет 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба".

По мере погашения задолженности по недостачам кредитуют субсчет 73. Одновременно оплаченную задолженность отражают по дебету счета 98, субсчет 3, и кредиту счета 91 "Прочие доходы и расходы". Выявленную разницу отражают по кредиту счета 98, субсчет 4, и дебету счета 73, субсчет 2. При погашении задолженности по выявленной разнице кредитуют субсчет 73. Одновременно погашенную часть разницы списывают в дебет субсчета 98. Пример 1.

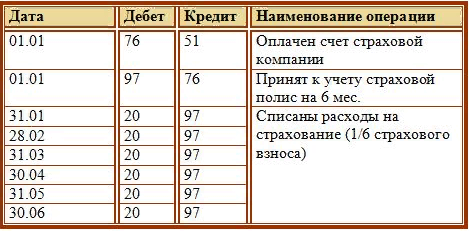

Поступление доходов будущих периодов. ОАО "Телеком" оказывает услуги в области телефонной связи. ОАО "Телеком" продало телефонную карту стоимостью 8850 руб. Бухгалтер "Телекома" должен сделать проводки: 1 Дебет 51 Кредит 98-1 на 8850 руб. Пример 2 Списание доходов будущих периодов. Вернемся к предыдущему примеру. Бухгалтер "Телекома" ежемесячно должен делать проводки: 1 Дебет 98.

Бухгалтерский учет приобретения лицензии на использование товарного знака. Кредит 98 в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету — суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся.

Аналитический учет по субсчету 98-01 ведется по каждому виду доходов. Кредит 98-00 в корреспонденции с 08 и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 — сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов.

Счет 98 "Доходы будущих периодов" Суммы, учтенные на счете 98-00 , списываются с этого счета в кредит счета 91: по безвозмездно полученным основным средствам — по мере начисления амортизации; по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство расходов на продажу. Аналитический учет по субсчету 98-02 ведется по каждому безвозмездному поступлению ценностей.

Дебет 94-00 Кредит 98-02 — отражаются суммы недостач ценностей, выявленных за прошлые отчетные периоды до отчетного года , признанных виновными лицами, или суммы, присужденные к взысканию по ним судом. Одновременно на эти суммы делается проводка Дебет 73-02 Кредит 94-00. Одновременно отражаются поступившие суммы: Дебет 98-03Кредит 91 прибыли прошлых лет, выявленные в отчетном году.

Дебет 73-02 Кредит 98-00 отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по 73, соответствующие суммы разницы списываются с 98-04 в кредит 91.

К счету 98 "Доходы будущих периодов" могут быть открыты субсчета: 98. По кредиту счета 98 "Доходы будущих периодов" в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету — суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся. Аналитический учет по субсчету 98. По кредиту счета 98 "Доходы будущих периодов" в корреспонденции со счетами 08 "Вложения во внеоборотные активы" и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 "Целевое финансирование" — сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов.

Суммы, учтенные на счете 98 "Доходы будущих периодов", списываются с этого счета в кредит счета 91 "Прочие доходы и расходы": — по безвозмездно полученным основным средствам — по мере начисления амортизации; — по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство расходов на продажу. По кредиту счета 98 "Доходы будущих периодов" в корреспонденции со счетом 94 "Недостачи и потери от порчи ценностей" отражаются суммы недостач ценностей, выявленных за прошлые отчетные периоды до отчетного года , признанных виновными лицами, или суммы, присужденные к взысканию по ним судом.

Одновременно на эти суммы кредитуется счет 94 "Недостачи и потери от порчи ценностей" в корреспонденции со счетом 73 "Расчеты с персоналом по прочим операциям" субсчет "Расчеты по возмещению материального ущерба". По мере погашения задолженности по недостачам кредитуется счет 73 "Расчеты с персоналом по прочим операциям" в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 91 "Прочие доходы и расходы" прибыли прошлых лет, выявленные в отчетном году и дебету счета 98 "Доходы будущих периодов".

По кредиту счета 98 "Доходы будущих периодов" в корреспонденции со счетом 73 "Расчеты с персоналом по прочим операциям" субсчет "Расчеты по возмещению материального ущерба" отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей.

По мере погашения задолженности, принятой на учет по счету 73 "Расчеты с персоналом по прочим операциям", соответствующие суммы разницы списываются со счета 98 "Доходы будущих периодов" в кредит счета 91 "Прочие доходы и расходы".

Счет 98 "Доходы будущих периодов" корреспондирует со следующими счетами Плана: по дебету 68 "Расчеты по налогам и сборам" 90 "Продажи" 91 "Прочие доходы и расходы" по кредиту 08 "Вложения во внеоборотные активы" 50 "Касса".

Счета 97 и 98: основные проводки и примеры

Под целевым финансированием понимаются денежные средства для финансирования мероприятий конкретного целевого назначения или поступивших от других юридических и или физических лиц, а также бюджетные средства. Принятый порядок отражения таких поступлений рассмотрим в статье. Целевое финансирование в бухгалтерском учете отражается с использованием сч. Целевое финансирование проводки в НКО Дт 76 Кт 86 — отражены причитающиеся к поступления средства финансирования.

Бухгалтерский счет 98.02 — Безвозмездные поступления

Списана на финансовый результат сумма дохода по налогу на прибыль 500 грн. Предприятия, которые освобождены от уплаты налога на прибыль, расходами по налогу на прибыль признают сумму налога, не подлежащую перечислению в бюджет в связи с предоставлением льгот. Не вдаваясь в подробности, напомним, что в 2015 году налогоплательщики с доходом свыше 10 млн грн. Такую периодичность предприятие определяет в приказе об учетной политике п. Подлежащая списанию сумма рассчитывается по той же формуле, что и сумма амортизации, но определяется не исходя из балансовой стоимости объекта ОС, а исходя из суммы капитала в дооценках, т. Если приказом об учетной политике вашего предприятия предусмотрено ежегодное списание сумм дооценки ОС НМА из капитала в дооценках в состав нераспределенной прибыли, то не забудьте отразить эту операцию по итогам 2015 года.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Бухгалтерские проводки простыми словами - Финансовый результат - Счет 90 "Продажи" - БухучетМатериалы по теме: Дебет 41. Бухгалтерский счет 98. Норма естественной убыли — 500 грамм. Недостача полностью удержана по истечении трёх месяцев. Таблица проводок по 98 счету при взыскании с виновного лица: Дт Кт Сумма проводки, руб. Счет 98. Внимание Главная Налоговый учет Счет 98.

Счет 98 "Доходы будущих периодов" Счет 98 "Доходы будущих периодов" 25. Этот комментарий подготовлен Я.

Ведение учета добавочного капитала на счете 83 (проводки)

Конечно же, в определении себестоимости вспомогательных производств есть свои особенности. А именно у каждого вида вспомогательного производства есть свои объекты и единицы калькулирования. В то же время алгоритм распределения расходов и закрытия счетов то есть перенесение расходов, понесенных на осуществление деятельности таких производств, на производство продукции растениеводства и животноводства и другие виды деятельности один и тот же. То есть в конце месяца определяют себестоимость единицы произведенной работы или предоставленной услуги вспомогательным производством. И потом распределяют расходы между потребителями пропорционально количеству произведенных работ предоставленных услуг каждому из них.

.

Закрытие счета 26 – проводки

.

Счет 98 проводки

.

Формирование финансового результата

.

Закрытие счетов производства: порядок действий

.

.

Целевое финансирование: проводки

.

Проводки по 98 счету — Доходы будущих периодов

.

ВИДЕО ПО ТЕМЕ: Бухгалтерские проводки - Финансовый результат - Счет 90 - Бухгалтерия: закрытие месяца - Бухучет

Здорово!