Основной обязанностью налогоплательщика является

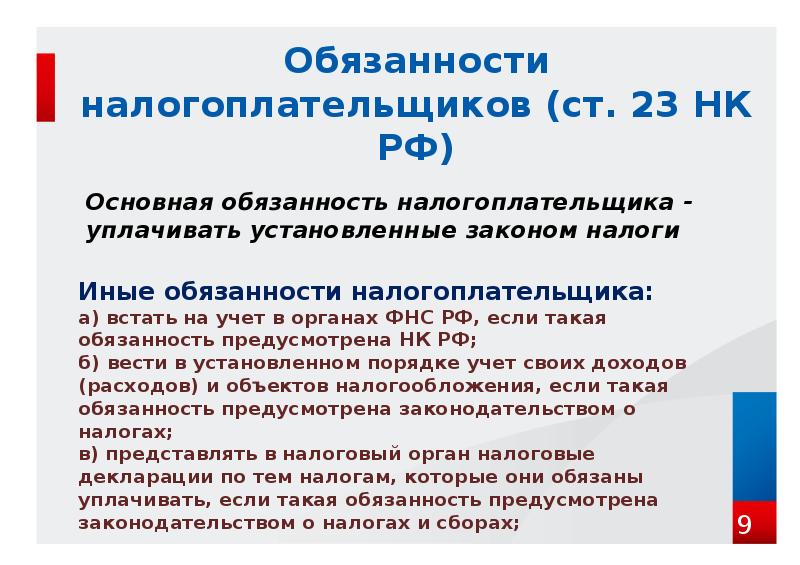

Статья 23. Обязанности налогоплательщиков плательщиков сборов, плательщиков страховых взносов 1. Налогоплательщики - организации и индивидуальные предприниматели помимо обязанностей, предусмотренных пунктом 1 настоящей статьи, обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя: 1 - 1. Налогоплательщики - физические лица по налогам, уплачиваемым на основании налоговых уведомлений, помимо обязанностей, предусмотренных пунктом 1 настоящей статьи, обязаны сообщать о наличии у них объектов недвижимого имущества и или транспортных средств, признаваемых объектами налогообложения по соответствующим налогам, в налоговый орган по своему выбору в случае неполучения налоговых уведомлений и неуплаты налогов в отношении указанных объектов налогообложения за период владения ими. Указанное сообщение с приложением копий правоустанавливающих правоудостоверяющих документов на объекты недвижимого имущества и или документов, подтверждающих государственную регистрацию транспортных средств, представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

У нас на сайте Вы можете пройти бесплатное онлайн тестирование и оценить уровень своих знаний.

§ 1.10. ОСНОВНЫЕ ПРАВА И ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКОВ

Вопросы и ответы с возможностью задать бесплатный вопрос адвокату Понятие обязанностей налогоплательщиков плательщиков сборов Права и обязанности налогоплательщиков закреплены статьей 23 Налогового кодекса Российской Федерации НК РФ, Кодекс. В соответствии со статьей субъекты налогообложения оплачивают законно установленные налоги и сборы НДС, НДФЛ, налог на прибыль и другие. В статье рассмотрим порядок исполнения обязанностей налогоплательщиков, которые устанавливает налоговое законодательство Кодекс.

Налогоплательщики — субъекты налогового учета, которые, как указывает Кодекс, подлежат постановке на учет в налоговую инспекцию по месту регистрации организаций, подразделений, места жительства физического лица, а также по нахождению собственности: недвижимого и движимого имущества объекты налогообложения физических и юридических лиц.

Обязанностью налогоплательщика являются обязанности физических лиц, организаций, индивидуального предпринимателя установленные конституционно, по уплате налогов и сборов, в полном объеме и своевременно, в пользу государства.

Законодательство предполагает, что исполнение обязанностей налогоплательщиков предпринимателя, организации либо физического лица — это порядок правильного правового поведения лиц, оплачивающих налоги и сборы.

В такую обязанность входит и ведение налогового учета. Основные обязанности налогоплательщиков плательщиков сборов Основные обязанности по уплате налогов и сборов установлены в статье 23 НК РФ. Законодательство устанавливает и другие обязанности и порядок уплаты.

Сегодня обязанностями, которые устанавливает Кодекс, являются следующие две группы: обязанности по уплате налогов и сборов; обязанности по осуществлению налогового учета и контроля. Пункт 1 ст. Помимо вышеперечисленного, обязанностью налогоплательщика являются обязанности по сохранению данных бухгалтерского и налогового учета в течение 4 лет.

Законодательство содержит порядок того, что налогоплательщик должен предоставить в налоговую информацию об участии в российских организациях, о наличии филиалов. Если налогоплательщик — из физических лиц, то помимо вышеперечисленных обязательств по уплате, законодательство обязывает его сообщать о наличии в собственности объектов недвижимости, транспортных средств для ведения качественного учета. Сообщение подается в форме копий документов о собственности и бланков, подтверждающих, что объект налогообложения государственно зарегистрирован.

Деятельность банков также является объектом налогообложения. Так, к финансовым учреждениям применим общий порядок по обязательствам перед налоговыми органами. Так, руководство банков обязано предоставить сведения об остатке средств налогоплательщиков. Среди таких — организации — клиенты банков. Считается, что юридические справки банков необходимо предоставить в налоговую при закрытии счета. Однако сегодня специалисты банков предоставляют сведения самостоятельно.

Кодекс в рамках статьи 23 позволяет применять к налогообложению деятельности банков общий порядок, если банк выступает собственником определенного имущества. Исполнение обязанностей налогоплательщиком плательщиком сборов Налогоплательщик должен исполнять порядок по уплате в сроки, которые установило законодательство.

Исполнение обязательств должно сопровождаться контролем за наличием документов, полученных от контрагентов для предпринимателя, организации. Так, например, уплата НДС в бюджет должна быть произведена строго по периодам — раз в месяц или квартал, в зависимости от категории плательщика НДС.

Ставки, установленные Кодексом, также должны соблюдаться. Налогоплательщики должны самостоятельно и систематически производить оценку рисков своей деятельности и своевременно оценить налоговые проблемы и уточнять возникающие обязательства по уплате налогов и сборов. Если налогоплательщик не указывает личные контакты руководства, документально не подтверждает полномочия руководителя организаций-контрагентов, не прилагает копии документов, удостоверяющих личность и фактическое местонахождение, то служба налоговых органов квалифицируют его как проблемного сомнительного , и у плательщика возникают проблемы с открытием счетов в банке.

Налоговые обязанности индивидуального предпринимателя должны подтверждаться документальными сведениями. Поскольку деятельность предпринимателя — это рискованная деятельность, и для уменьшения величины налогов путем получения льгот, вычетов, налогоплательщик не должен бездействовать.

Таким образом, любой плательщик налогов и сборов должен осуществлять исполнение своих обязанностей, и осознавать риски, вызываемые бездействием. Кроме того, не проверив должные документы и информацию, все неблагоприятные последствия лягут на плечи индивидуального предпринимателя. Освобождение от исполнения обязанностей налогоплательщика плательщика сборов Налогоплательщики в виде физического лица или предпринимателя, как указывает Кодекс, могут быть освобождены от исполнения обязанностей по оплате налогов и сборов.

Освобождение от уплаты налогов и сборов утверждено статьей 145 НК РФ. При этом дополнительными статьями являются В первую очередь освобождаются от уплаты те плательщики, сумма выручки которых за предыдущие три последовательных месяца не превысила 2 миллиона рублей пункт 5 ст. Из этого правила Кодекс исключает организации и индивидуальных предпринимателей, реализующих подакцизные товары. Лица, претендующие на освобождение от уплаты, должны предоставить в налоговую письменное заявление и документы, подтверждающие право на освобождение установлены пунктом 6 ст.

Указанные документы должны быть предоставлены не позднее 20-го числа месяца, с которого налогоплательщики претендуют на освобождение от уплаты. Форма заявления на освобождение от оплаты налогов и сборов утверждена Министерством финансов Российской Федерации. Кодекс устанавливает право на освобождение, действующее 12 календарных месяцев.

После истечения этого срока плательщики, осуществляющие исполнение по уплате налогов и сборов, должны предоставить для налоговых органов: документы о совокупной выручке от реализации товаров и услуг на три календарных последовательных месяца; уведомление о продлении прав на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

Если во время периода, когда было использовано право на освобождение, выручка превысила 2 миллиона рублей или плательщик осуществлял продажу подакцизных товаров, то право на освобождение утрачивается с 1 числа месяца, в котором произошло такое превышение пункт 5 ст.

При этом, укрывательство данного факта от налоговых органов влечет за собой восстановлению суммы налога и уплате ее в бюджет в установленном порядке, а также взыскание соответствующих налоговых санкций и штрафов. Отдельно рассмотрим вопрос об освобождении от уплаты НДС.

Освобождение производится, если организации и предприниматели, связанные с небольшими оборотами, предоставят юридические справки о величине выручки за период.

Считается, что такие субъекты могут не платить НДС в течение 12 месяцев, а также не предоставлять юридические декларации по НДС. Кроме того, налогоплательщики, получившие освобождение от НДС, могут не определять налоговую базу и не вести книгу доходов и расходов, связанные с деятельностью компаний. Ответственность за неисполнение обязанностей налогоплательщиком плательщиком сборов Если плательщик отказывается выполнять обязанности по уплате налогов и сборов, то он несет ответственность по российскому законодательству.

Регулирует такие правоотношения пункт 5 ст. За нарушение сроков подачи заявления о постановке на налоговый учет ответственность - 10000 рублей; 2. За непредоставление достоверной налоговой декларации ответственность - 200 рублей; 3. За нарушение правил учета доходов и расходов ответственность - 10000 рублей; 4. За непредставление в установленный срок налогоплательщиком справки и иных сведений, которые устанавливает законодательство, ответственность - 200 рублей за каждый документ.

Стоит отметить, что существуют определенные сроки уплаты налогов, в т. При отсутствии должного контроля за обязательствами могу возникнуть проблемы с получением справок и иных документов как в налоговой инспекции, так и в банках. Таким образом, невыполнение обязанностей налогоплательщика по уплате влечет за собой финансовые взыскания.

Если налогоплательщик не предоставляет своевременно необходимые документы, скрывает информацию о себе или предоставляет неверные сведения, то налоговые специалисты налоговых органов вправе призвать его к ответственности даже путем заморозки счета в банке. Вопрос-ответ Бесплатная онлайн юридическая консультация по всем правовым вопросам Задайте вопрос бесплатно и получите ответ юриста в течение 30 минут Срочный вопрос.

Обязанности налогоплательщиков (плательщиков сборов)

Если налоговым органом в указанных случаях будет установлено, что выручка за реализуемые товары работы, услуги поступает на счета нескольких организаций или если с момента, когда организация, за которой числится недоимка, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств, иного имущества нескольким основным преобладающим, участвующим обществам предприятиям , зависимым дочерним обществам предприятиям , взыскание недоимки производится с соответствующих организаций пропорционально доле поступившей им выручки за реализуемые товары работы, услуги , доле переданных денежных средств, стоимости иного имущества. Положения настоящего подпункта также применяются, если налоговым органом в указанных случаях будет установлено, что перечисление выручки за реализуемые товары работы, услуги , передача денежных средств, иного имущества основным преобладающим, участвующим обществам предприятиям , зависимым дочерним обществам предприятиям были произведены через совокупность взаимосвязанных операций, в том числе в случае, если участники указанных операций не являются основными преобладающими, участвующими обществами предприятиями , зависимыми дочерними обществами предприятиями. Положения настоящего подпункта также применяются, если налоговым органом в указанных случаях будет установлено, что перечисление выручки за реализуемые товары работы, услуги , передача денежных средств, иного имущества производятся лицам, признанным судом иным образом зависимыми с налогоплательщиком, за которым числится недоимка. Федерального закона от 30.

Тема 20. Права и обязанности налогоплательщика

В данном случае налогоплательщик участвует в правоотношении по уплате этого налога в качестве обязанного лица. Его субъективной обязанностью будет уплата этого налога в полном объеме и не позднее установленного в законодательстве срока. Поскольку налоговые правоотношения в силу индивидуальной безвозмездности налога являются по общему правилу односторонними обязанности налогоплательщика по уплате налога корреспондирует право публично-правового образования на получение налога в бюджет, встречного юридически обязательного представления со стороны публично-правового образования не предусмотрено , никаких субъективных прав в данном правоотношении налогоплательщик обычно не имеет. Существуют отдельные исключения из этого правила.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Права и обязанности налогоплательщика 🎓 ЕГЭ по обществознанию без репетитораRU - Поддержка малого и среднего бизнеса Санкт-Петербурга Обязанности налогоплательщиков Основной обязанностью налогоплательщиков является обязанность уплачивать налоги. При этом обязанность ограничивается законно установленными налогами.

Вопросы и ответы с возможностью задать бесплатный вопрос адвокату Понятие обязанностей налогоплательщиков плательщиков сборов Права и обязанности налогоплательщиков закреплены статьей 23 Налогового кодекса Российской Федерации НК РФ, Кодекс. В соответствии со статьей субъекты налогообложения оплачивают законно установленные налоги и сборы НДС, НДФЛ, налог на прибыль и другие.

Вопрос: Основная обязанность налогоплательщиков - уплачивать законно установленные налоги. А если налогоплательщик недобросовестный, какие действия применяет налоговая служба? Основная обязанность налогоплательщиков - уплачивать законно установленные налоги.

.

.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Обществознание 10 класс (Урок№30 - Права и обязанности налогоплательщика.)

Вы не правы. Могу отстоять свою позицию. Пишите мне в PM, обсудим.

Браво, какие слова..., замечательная мысль

Спасибо за такой пост Уже читаю вас давно и все нравится