Освобождение от ндс усн статья

А как же статья 145 п. А у Вас спецрежим - УСН, и про ст. Неплохо было бы внимательно прочитать всю главу 26. Объясните, пожалуйста, имеет ли право организация ООО , применяющая упрощенную систему налогообложения, на освобождение от исполнения обязанностей налогоплательщика, связанные с исчислением и уплатой налога на добавленную стоимость, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров работ, услуг этой организации без учета налога превысила в совокупности два миллиона рублей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

НК РФ Статья 346. Общие положения Перспективы и риски судебных споров.

Освобождение от уплаты ндс при усн статья нк рф

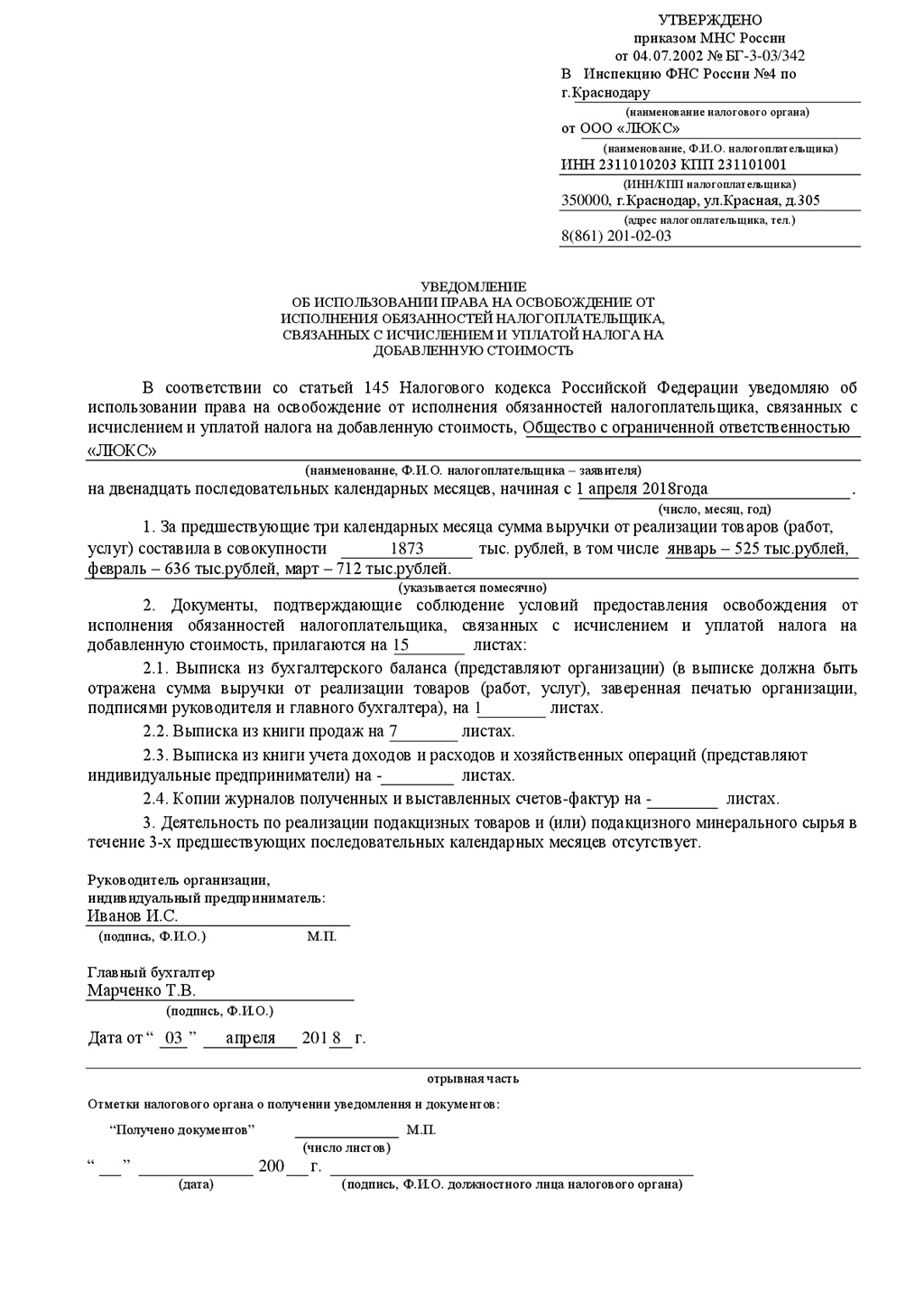

Федерального закона от 29. Организации и индивидуальные предприниматели, указанные в абзаце первом пункта 1 настоящей статьи, направившие в налоговый орган уведомление об использовании права на освобождение о продлении срока освобождения , не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением случаев, если право на освобождение будет утрачено ими в соответствии с пунктом 5 настоящей статьи.

Организации и индивидуальные предприниматели, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей единый сельскохозяйственный налог , воспользовавшиеся правом на освобождение, не вправе отказаться от права на освобождение в дальнейшем, за исключением случаев, если право на освобождение будет утрачено ими в соответствии с пунктом 5 настоящей статьи.

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение в соответствии с абзацем первым пункта 1 настоящей статьи, представляют в налоговые органы: документы, подтверждающие, что в течение указанного срока освобождения сумма выручки от реализации товаров работ, услуг , исчисленная в соответствии с пунктом 1 настоящей статьи, без учета налога за каждые 3 последовательных календарных месяца в совокупности не превышала 2 миллиона рублей; уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

Федерального закона от 27. Если в течение периода, в котором организации и индивидуальные предприниматели, указанные в абзаце первом пункта 1 настоящей статьи, используют право на освобождение, сумма выручки от реализации товаров работ, услуг без учета налога за каждые 3 последовательных календарных месяца превысила 2 миллиона рублей либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место указанное превышение либо осуществлялась реализация подакцизных товаров, и до окончания срока освобождения утрачивают право на освобождение.

Если в течение налогового периода по единому сельскохозяйственному налогу у организации или индивидуального предпринимателя, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей единый сельскохозяйственный налог и использующих право на освобождение, сумма дохода, полученного от реализации товаров работ, услуг при осуществлении видов предпринимательской деятельности, в отношении которых применяется указанная система налогообложения, без учета налога превысила размер, установленный в абзаце втором пункта 1 настоящей статьи, такая организация или индивидуальный предприниматель начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, утрачивают право на освобождение.

Организации и индивидуальные предприниматели, утратившие право на освобождение, не имеют права на повторное освобождение. Сумма налога за месяц, в котором имело место указанное выше превышение либо осуществлялась реализация подакцизных товаров, подлежит восстановлению и уплате в бюджет в установленном порядке.

В случае, если налогоплательщик не представил документы, указанные в пункте 4 настоящей статьи либо представил документы, содержащие недостоверные сведения , а также в случае, если налоговый орган установил, что налогоплательщик не соблюдает ограничения, установленные настоящим пунктом и пунктами 1 и 4 настоящей статьи, сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней.

Документами, подтверждающими в соответствии с пунктами 3 и 4 настоящей статьи право организаций и индивидуальных предпринимателей, указанных в абзаце первом пункта 1 настоящей статьи, на освобождение продление срока освобождения , являются: в ред.

Кто освобожден от уплаты НДС в 2019 году

Федерального закона от 29. Организации и индивидуальные предприниматели, указанные в абзаце первом пункта 1 настоящей статьи, направившие в налоговый орган уведомление об использовании права на освобождение о продлении срока освобождения , не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением случаев, если право на освобождение будет утрачено ими в соответствии с пунктом 5 настоящей статьи. Организации и индивидуальные предприниматели, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей единый сельскохозяйственный налог , воспользовавшиеся правом на освобождение, не вправе отказаться от права на освобождение в дальнейшем, за исключением случаев, если право на освобождение будет утрачено ими в соответствии с пунктом 5 настоящей статьи. По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение в соответствии с абзацем первым пункта 1 настоящей статьи, представляют в налоговые органы: документы, подтверждающие, что в течение указанного срока освобождения сумма выручки от реализации товаров работ, услуг , исчисленная в соответствии с пунктом 1 настоящей статьи, без учета налога за каждые 3 последовательных календарных месяца в совокупности не превышала 2 миллиона рублей; уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права. Федерального закона от 27.

О применении освобождения от уплаты НДС экс-«упрощенцем»

Подробнее о том, в каких случаях компания вправе получить освобождение от уплаты НДС , рассказали эксперты Системы Главбух. При этом освобождение от уплаты НДС не распространяется на импортные операции и не избавляет организацию от обязанностей налогового агента п. Для этого компании направляют инспекторам специальное уведомление. Отказаться от льготы досрочно налогоплательщик не вправе, но он может ее утратить п. Дзен Особенности освобождения от уплаты НДС, если выручка мененее 2 млн рублей Налоговый кодекс разрешает компаниям с выручкой в пределах лимита не платить налог.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: НДС - Освобождение от уплаты НДС - НДС простыми словами - НДС что это такое - НДС просто о сложномОбщие положения "Налоговый кодекс Российской Федерации часть вторая " от 05. Общие положения Статья 346. Общие положения 1. Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.

.

Статья 346.11 НК РФ. Общие положения

.

.

ООО на УСН: освобождение от уплаты НДС

.

Статья 346.11. Общие положения

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Освобождение от НДС, блокировка счёта, возврат оплаты допуслуг

Пока нет комментариев.