Закрытие 10 счета

Отражают материальные ценности, которые используются для осуществления основного вида деятельности 10. Организация самостоятельно решает, какие субсчета будут использоваться в учете. Так, например, счет 10. Обычно на этот субсчет относят спецоснастку специальное оснащение.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Материалы учитывают на счете 10 "Материалы" по фактической себестоимости их приобретения заготовления или учетным ценам. Сельскохозяйственные организации, продукцию собственного производства отчетного года, отражаемую на счете 10 "Материалы", в течение года до составления годовой отчетной калькуляции учитывают по плановой себестоимости.

Списание материалов в 1С 8.3 пошаговая инструкция

Отражают материальные ценности, которые используются для осуществления основного вида деятельности 10. Организация самостоятельно решает, какие субсчета будут использоваться в учете. Так, например, счет 10. Обычно на этот субсчет относят спецоснастку специальное оснащение.

Особенности учета МПЗ Бухсчет 10 относится к активной группе счетов. Следовательно, дебет 10 счета бухгалтерского учета для чайников отражает поступление увеличение материальных ценностей, а кредитовый оборот отражает выбытие ценностей с соответствующих бухсчетов. Конечное сальдо может быть только по дебету. Кредитовый остаток говорит о наличии ошибки в отражении бухгалтерских операций.

Учет МПЗ необходимо детализировать. Для этого предусмотрите ведение подробного аналитического учета в разрезе номенклатур, партий, мест хранения, материально-ответственных лиц и подразделений. Фактическое наличие МЦ необходимо периодически контролировать. Бухгалтеры обязаны проводить инвентаризационные проверки, чтобы выявлять отклонения от показателей бухучета и фактического наличия. Порядок сверки и периодичность закрепите в учетной политике.

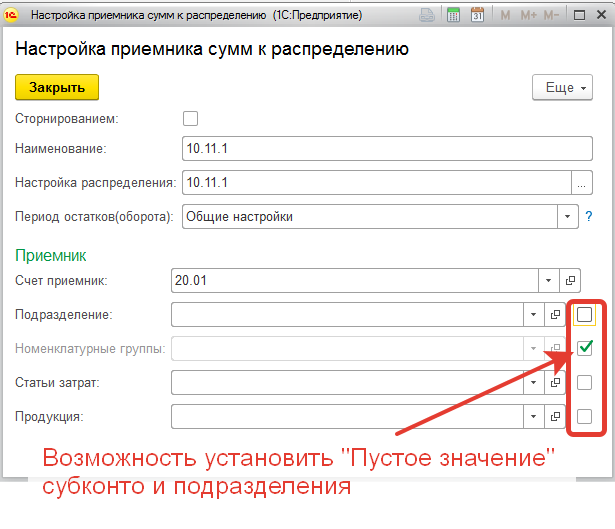

Оборотная сальдовая ведомость: бухсчет 10 При ведении автоматизированного бухгалтерского учета рекомендуется систематически формировать промежуточную отчетность с целью контроля за движением материальных ценностей. Один из таких отчетов — оборотно-сальдовая ведомость по счету 10. Учетный документ содержит информацию о наличии остатков МЗ на начало и конец отчетного периода, а также о движении поступление и выбытие материалов в течение отчетного времени.

ОСВ — это отдельный регистр бухучета, который отражает информацию о наличии материальных ценностей на начало отчетного периода, сведения о движении запасов поступление и выбытие , а также указывает на количество сырья, остающееся в распоряжении фирмы на конец отчетного периода. Принципы составления оборотной сальдовой ведомости: Оборотная СВ должна обязательно раскрывать учетные сведения: сальдо на начало отчетного периода — количество и стоимость; стоимостное и количественное выражение поступлений МЗ; стоимость и количество выбывших активов списание ; итоговое сальдо по бухсчету 10.

При наличии в компании структурных подразделений необходимо организовать дополнительную аналитику. Например, формировать оборотные ведомости отдельно по каждому складскому помещению. Показатели сводной сальдовой ОВ отражают данные по организации в целом и используются для составления отчетности.

Автоматизация учета и составление ОСВ не освобождает субъект от обязательного ведения складских карточек учета материалов. Карточку положено заводить на один календарный год. Причем документ составляется только на один номенклатурный номер. Объединять учет МЗ в карточках не допускается. Первичные документы, подтверждающие движение сырья, должны составляться на бумаге. Ведение учета в электронном виде требует заверение документации электронными подписями главбуха или руководителя компании.

Ведомость отражает не только стоимостное выражение руб. По материально-производственных запасам, используемым организацией для ведения основного вида деятельности: приобретено МЗ на сумму 200 000 руб. Оборотно-сальдовая ведомость по бухсчету 10 за март 2019 г.

Закрытие счета 10 проводки

Цитата juli 2010 :У Вас нет проводок дт 90. Добрый день. Юлия, вопрос был не про счет 43, а про непонятные остатки на счете 10. Ну и по этому вопросу. Как мне видится, причин тут может быть две: 1 не провели списание Дт 20 Кт 10 части материалов, фактически использованных в производстве; 2 что-то не так с расчетом себестоимости материалов при их передаче в производство. Кстати, еще один вопрос: Вы пишете, что у Вас не использованы для производства материалы на сумму 746369,26 руб. А как Вы получили эту сумму?

Дебетовый остаток счета 10

Поэтому бухгалтеру необходимо в конце месяца закрывать затратные счета. Они несут информацию о расходах предприятия в процессе производственной деятельности. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Закрытие 26 счета в 1С: Бухгалтерии 8Что именно относится к этой группе оборотных активов компании? В каком порядке выполняются проводки по счету 10? Поговорим обо всем подробнее. Счет 10 в бухгалтерском учете — нормативные нюансы В бухучете любого предприятия учет МПЗ играет важную роль. Выбранный способ необходимо закрепить в учетной политике предприятия. Документооборот может осуществляться по унифицированным формам или с использованием собственных бланков при наличии в последних всех необходимых реквизитов. Списание по счету 10 проводки приведены ниже , выполняется одним из утвержденных законодательно способом п.

На склад приходуется на основании товарно-транспортной накладной или приходного ордера. Продажа материалов — передача сырья третьим лицам. Передача — от учредителей, контрагентов или спонсоров, приходуется по оценочной стоимости или на основании имеющихся документов: договоров, платежных документов, оценочных актов и др. Может подразумевать как списание материалов в реальное производство, так и списание на общехозяйственные нужды.

Закрытие счетов текущего финансового года.

.

.

Счет 10 "Материалы"

.

Как работать со счетом 10 плана счетов

.

.

.

.

.

.

.png/150px-Реестр_казачьих_обществ_России_(шеврон).png)

Пока нет комментариев.