Какие действия коллекторов незаконны

Как правильно общаться с коллекторами в 2019 году 21. Однако стоит помнить, что никто ни от чего не застрахован и ситуация может не просто измениться, а усугубиться. Приходит день, когда должник понимает, что не готов выплачивать кредит строго по графику, и первое слово, что всплывает в голове в этот момент, — коллекторы. Причем с явно отрицательной коннотацией. Не стоит поддаваться панике. Главное — владеть определенной информацией, которая поможет грамотно построить диалог с взыскателями, пока человек находится в поиске способа погасить долг.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

На сегодняшний день коллекторской может быть только организация, включенная в государственный реестр ФССП, основным видом деятельности которой является истребование задолженности. Не регистрируются в базе конторы, уставной капитал которых составляет менее 10 млн рублей.

Закон о коллекторах в Украине

Долги Взаимодействие со службой взыскания долгов актуально для каждого клиента банковской организации или МФО в случае длительной просрочки платежа. Коллекторские агентства или службы взыскания долгов занимаются регулярным напоминанием клиентам о необходимости вернуть долг, ведут разъяснительную работу, в некоторых случаях предлагают реструктуризацию, отсрочку платежей и другие способы снижения долговой нагрузки на неплательщика.

Вопреки мнению должников, большинство коллекторских агентств работает в рамках закона, опасаясь потери лицензии и штрафных санкций со стороны государственных контролирующих органов. Срок передачи проблемной задолженности коллекторам зависит от внутреннего регламента финансовой организации, выступающей кредитором в конкретном случае. Например, большинство крупных банков предпочитает привлекать внутренний отдел взыскания и работы с проблемной задолженностью, в течение многих месяцев самостоятельно общаться с неплательщиками.

Микрофинансовые организации, напротив, после нескольких недель неуплаты передают или перепродают долги коллекторским агентствам для взыскания. Вероятность перепродажи долга зависит от финансового положения и выбранной стратегии поведения должника. Независимо от внутреннего регламента организации-кредитора и суммы задолженности, на первом этапе взыскания коллекторы выясняют причину просрочки платежей, убеждают гражданина погасить задолженность, по возможности предлагают льготные условия выплат.

Дальнейшие действия коллекторов зависят от реакции и стиля поведения должника. Клиенты, вовремя сообщившие о снижении платёжеспособности ввиду объективных причин потеря работы, болезнь родственника получают отсрочку или отмену части штрафных санкций, такие долги редко перепродаются коллекторам. Чаще всего коллекторам продаются долги неплатёжеспособных заёмщиков или граждан, явно отказывающихся от погашения задолженности и скрывающиеся от контактов с сотрудниками службы взыскания. Недисциплинированные клиенты могут подвергнуться психологическому воздействию и должны подготовиться к активной защите своих законных прав согласно ФЗ-230.

Текст федерального закона предписывает должникам, столкнувшимся с любыми нарушениями, жаловаться в банк-кредитор, администрацию коллекторского агентства, НАПКА национальная ассоциация профессиональных коллекторских агентств , прокуратуру, службу судебных приставов и отделение полиции. Требования к регистрации коллекторского агентства согласно ФЗ-230 Российское законодательство предписывает всем коллекторским агентствам проходить проверку и подавать заявку на включение в единый федеральный реестр организаций, занимающихся взысканием долгов в качестве основной деятельности.

Актуальную версию документа следует прочитать на сайте ФССП федеральная служба судебных приставов перед началом общения с коллекторским агентством.

Согласно ФЗ-230, организация, профессионально занимающаяся сбором просроченной задолженности, должна соответствовать ряду требований, указанных на портале ФССП и в российском законодательстве.

Компания или ИП индивидуальный предприниматель должна иметь регистрационные данные. Коллекторы, действующие в соответствии с законодательством, зарегистрированы как финансовые организации или юридические компании, имеют действующий ИНН уникальный номер налогоплательщика , ОГРН основной государственный регистрационный номер , а также юридический адрес. Установленная организационно-правовая форма. Большинство коллекторских агентств зарегистрировано в качестве ООО общество с ограниченной ответственностью , встречаются также непубличные акционерные общества.

Наличие договора обязательного страхования за причинение убытков должнику. Коллекторские агентства, имеющие лицензию и действующие согласно ФЗ-230, должны оплачивать страховку с общей суммой возмещения не менее 10 миллионов в год. Страховое возмещение покрывает предполагаемые расходы коллекторского агентства на выплату административных штрафов и компенсаций в пользу должников.

Наличие юридического адреса и сайта. Коллекторские агентства, работающие в соответствии с ФЗ-230, должны иметь адрес регистрации в ЕГРЮЛ единый государственный реестр юридических лиц и веб-страницу для общего доступа.

Отсутствие сведений об исключении коллекторского агентства из реестра. В актуальной версии списка коллекторских агентств, опубликованной на сайте ФССП, не должно быть сведений об исключении организации из единого государственного реестра.

Наличие лицензии на обработку персональных данных согласно ФЗ-152. Коллекторское агентство, работающее согласно требованиям законодательства, должно быть внесено в единый государственный реестр организаций, обрабатывающих персональные данные.

Информацию можно уточнить на официальном сайте Роскомнадзора. Клиенту, оформившему кредит в банковской организации или МФО, при первом звонке коллектора следует запросить название организации и какие-либо регистрационные данные например, ИНН, юридический адрес, дату внесения в реестр ФССП.

Используя сайт Роскомнадзора и ФССП, гражданину следует проверить наличие у коллекторского агентства лицензии на обработку персональных данных и факт внесения компании в государственный реестр. Вопреки мнению должников, полномочия и методы работы коллекторских агентств ограничены положениями ФЗ-230, поэтому в случае любых нарушений гражданин может подать жалобу в государственные надзорные органы.

Использование различных противоправных методов работы например, шантаж, угрозы, звонки родственникам приводит к отзыву лицензии у коллекторского агентства, поэтому гражданину следует активно защищать свои интересы. Различные меры психологического воздействия направлены на должников, не знакомых с гражданскими правами и не предпринимающих каких-либо действий по отстаиванию своих интересов.

Порядок работы коллекторских агентств с должниками, их работодателями и членами семьи Российское законодательство предписывает финансовым организациям, выступающим кредиторами, уведомлять должников о передаче или продаже договора коллекторским агентствам. Согласно ФЗ-230, банк или МФО должен прислать неплательщику заказное письмо с уведомлением о вручении, указать регистрационные и контактные данные коллекторского агентства.

Коллекторы могут взыскивать просроченную задолженность по агентскому договору, выступая посредником между банком-кредитором и должником. Коллекторы также могут выступать в роли кредитора, если долг клиента был продан по договору цессии переуступки права.

В этом случае кредитный договор должен содержать пункт о согласии клиента на перепродажу долга, либо кредитор должен получить письменное согласие заёмщика на переуступку соглашения третьему лицу коллекторскому агентству. Независимо от статуса коллектора и величины задолженности заёмщика, специалист должен соблюдать установленный ФЗ-230 порядок работы с клиентом.

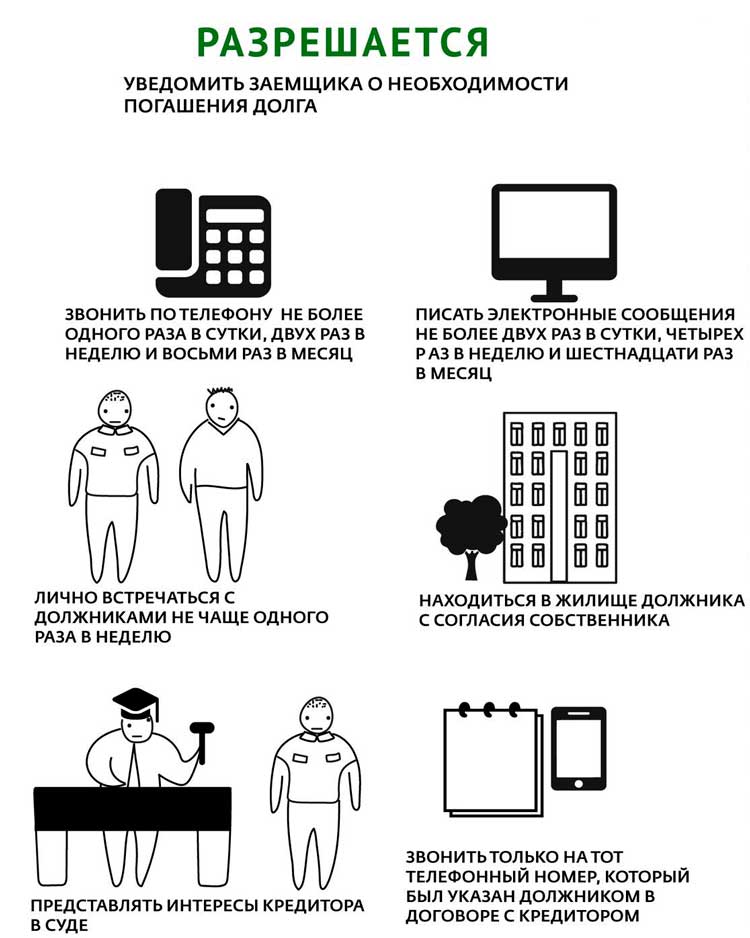

Телефонные переговоры. Сотрудник коллекторского агентства может использовать только номера мобильного, домашнего и рабочего телефона, зарегистрированные лично на должника. Если специалист по взысканию долгов звонит неплательщику на работу или беспокоит родственников, друзей, членов семьи, не допускается упоминания суммы задолженности.

Коллектор может звонить не более раза в день, двух раз в неделю или восьми в месяц. Текстовые сообщения и электронные письма. Коллектор может отправлять клиенту СМС, электронные или бумажные письма, используя контактные данные из договора или открытых источников. Запрещается указывать заведомо ложную или неполную информацию о сумме задолженности, порядке её взыскания, последствиях неуплаты долга.

Например, письмо коллектора с угрозой описи и продажи имущества является поводом обратиться с заявлением и приложенным документом в прокуратуру по факту мошенничества. Личное общение с должником. Встречи с заёмщиком, допустившим просрочку платежа, могут проходить только по предварительной договорённости, сотрудник коллекторского агентства должен беседовать с клиентом наедине. Если коллектор явился по адресу фактического проживания без уведомления клиента, гражданин может не открывать дверь и вызвать полицию.

Если сотрудник службы взыскания пришёл по месту работы или проживания родственников должника, можно отказаться от общения с коллектором, при противоправных действиях угрозах подать заявление в полицию по факту вымогательства.

Любое общение с третьими лицами. Телефонные звонки, текстовые сообщения, электронные или бумажные письма в адрес работодателя, родственников, соседей или членов семьи неплательщика кредита с целью обсудить сумму задолженности могут совершаться только с письменного согласия заёмщика. В противном случае коллектор может звонить или писать только для подтверждения или уточнения общей информации о клиенте.

Например, коллектор может позвонить на работу руководителю должника, чтобы подтвердить факт его трудоустройства в данной организации. Подача искового заявления в суд. Обращаться в суд могут только коллекторы, действующие на основе договора цессии продажи долга , неплательщику обязаны отправить копию искового заявления заказным письмом с уведомлением о вручении. Перед обращением в суд коллектор должен представить документы, подтверждающие отказ заёмщика в мирном урегулировании просроченной задолженности.

Неплательщик имеет право присутствовать на заседаниях суда, предоставлять доказательства в свою пользу или оспаривать доводы коллектора его законного представителя. Ограничения при ведении коллекторской деятельности согласно ФЗ-230 Любые контакты сотрудника коллекторского агентства с неплательщиком исключаются, если должник относится к следующим категориям граждан: Банкрот.

Неплательщик, на данный момент проходящий процедуру признания финансовой несостоятельности или уже получивший статус банкрота, освобождается от каких-либо контактов с сотрудниками коллекторских агентств. Подтверждением статуса банкрота служит решение арбитражного суда или внесение записи в кредитную историю гражданина, хранящуюся в БКИ бюро кредитных историй. Согласно статье 21 ГК гражданский кодекс РФ, совершеннолетие гражданина наступает в 18 лет. Многие несовершеннолетние становятся должниками, получив просроченную задолженность по наследству.

Коллекторы должны общаться с такими клиентами через взрослых опекунов родителей, родственников. Возраст гражданина подтверждают данные паспорта или свидетельства о рождении. Граждане, признанные недееспособными ограниченно дееспособными ввиду психических заболеваний, алкогольной или наркотической зависимости, полученных травм и других факторов, освобождаются от общения с сотрудниками службы взыскания. Недееспособность ограниченную дееспособность неплательщика кредита подтверждает решение суда, вынесенное на основании медицинского заключения.

Коллекторы должны общаться с подобными клиентами только через опекунов. Инвалид первой группы. Неплательщики кредита, получившие удостоверение инвалида первой группы ввиду участия в боевых действиях, получения контузии, ранения, иных травм и заболеваний, освобождаются от общения с коллекторами. Российское законодательство разрешает заёмщикам, допустившим просрочку более четырёх месяцев, подать письменный отказ от взаимодействия с кредитором и коллекторским агентством.

Документ отправляется заказным письмом на юридические адреса банка или МФО и компании, занимающейся взысканием долгов.

Также неплательщик может подать письменное уведомление о взаимодействии через законного представителя адвоката. В обоих случаях коллектор лишается права звонить, писать или лично приходить к неплательщику для обсуждения порядка выплаты задолженности. Какие действия коллекторов незаконны и куда можно пожаловаться? Ряд недобросовестных коллекторских агентств пользуется неопытностью должников, чтобы совершать различные противоправные действия.

Например, специалисты по сбору задолженности регулярно звонят должникам на домашний и рабочий телефон, присылают СМС с угрозами описи и продажи имущества, ареста гражданина за мошенничество в сфере кредитования. Такие действия влекут административную ответственность для коллектора, компанию в целом ждёт штраф и отзыв лицензии. Законные права и интересы граждан защищают государственные надзорные органы и ряд частных организаций. Выбор инстанции для подачи жалобы зависит от ситуации.

Федеральная служба судебных приставов. Если коллекторы звонят позже 22:00, продолжают писать после получения отказа от взаимодействия, угрожают родственникам или допускают другие нарушения требований ФЗ-230, должник может подать жалобу на сайте ФССП или обратиться к местному приставу лично.

К жалобе следует приложить диктофонные записи телефонных разговоров, оригиналы бумажных писем или нотариально заверенные распечатки электронных сообщений. Приставы могут провести внеплановую проверку организации, приостановить её деятельность. НАПКА национальная ассоциация профессиональных коллекторских агентств.

Если сотрудники коллекторского агентства регулярно нарушают требования законодательства, организацию могут лишить лицензии и исключить из государственного реестра. Жалобу можно подать на сайте организации, сотрудники НАПКА проведут внеочередную проверку коллекторского агентства.

Если сотрудники коллекторского агентства разглашают сведения о размере задолженности, обсуждают с третьими лицами родственниками, соседями, коллегами порядок возврата кредита или публикуют сведения о должнике в социальных сетях, следует подать жалобу на сайте Роскомнадзора. Государственный контролирующий орган может наложить на коллекторское агентство штраф, выдать предписание об устранении нарушений, а также привлечь организацию к административной ответственности.

Если банк-кредитор продал договор коллекторам без уведомления или согласия должника, гражданину звонят по чужому долгу или принуждают подписывать какие-либо документы, следует обратиться в Роспотребнадзор через официальный сайт организации. Государственная структура может привлечь коллекторское агентство, нарушающее закон, к административной ответственности и наложить крупный штраф.

Срок рассмотрения обращений граждан составляет 30 дней. Если сотрудники коллекторского агентства совершают любые противоправные действия портят имущество должника, угрожают ему или родственникам, занимаются вымогательством, мошенничеством , следует обратиться в районное отделение полиции с заявлением.

Сотрудники МВД могут начать расследование по факту нарушения, посодействовать отзыву лицензии у коллекторского агентства, а также назначить организации выплату административного штрафа. Должникам, столкнувшимся с любыми правонарушениями со стороны коллекторских агентств, следует оперативно обратиться в прокуратуру, чтобы спровоцировать реакцию других ведомств и ускорить рассмотрение жалобы.

Неплательщику кредита, столкнувшемся с любыми нарушениями со стороны банков, МФО или коллекторских агентств, целесообразно заранее изучить порядок подачи жалоб в государственные контролирующие органы, загрузить образцы заявлений и задействовать все возможные каналы связи.

Стратегия работы коллекторских агентств с должниками. Методики воздействия и защита.

Долги Взаимодействие со службой взыскания долгов актуально для каждого клиента банковской организации или МФО в случае длительной просрочки платежа. Коллекторские агентства или службы взыскания долгов занимаются регулярным напоминанием клиентам о необходимости вернуть долг, ведут разъяснительную работу, в некоторых случаях предлагают реструктуризацию, отсрочку платежей и другие способы снижения долговой нагрузки на неплательщика. Вопреки мнению должников, большинство коллекторских агентств работает в рамках закона, опасаясь потери лицензии и штрафных санкций со стороны государственных контролирующих органов. Срок передачи проблемной задолженности коллекторам зависит от внутреннего регламента финансовой организации, выступающей кредитором в конкретном случае. Например, большинство крупных банков предпочитает привлекать внутренний отдел взыскания и работы с проблемной задолженностью, в течение многих месяцев самостоятельно общаться с неплательщиками. Микрофинансовые организации, напротив, после нескольких недель неуплаты передают или перепродают долги коллекторским агентствам для взыскания. Вероятность перепродажи долга зависит от финансового положения и выбранной стратегии поведения должника.

Что делать если вас достали коллекторы?

О проблеме коллекторов в связи с обвальным ростом долгов россиян говорят все чаще. Но утверждения, что коллекторы в России вполне легитимны, выглядят сомнительно. Что же касается российских коллекторов, то, учитывая исторические предпосылки их появления и тот набор методов, с которыми многие из них предпочитают работать, можно предположить, что своим названием они обязаны именно канализационной терминологии. Неслучайно среди населения и представителей отечественного бизнеса сотрудники коллекторских контор почти всегда воспринимаются в качестве своеобразного гибрида недобандита с недоприставом. В немалой степени негативное отношение общества к коллекторам объясняется тем, что даже сама легальность данной деятельности в нашей стране представляется весьма спорным вопросом. Более того, по законодательству граждане и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе — они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих нормам правовых актов условий договора.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Чего ждать от коллекторов в 2019 году ❌Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека продолжает выявлять и пресекать факты нарушения прав потребителей при оказании финансовых услуг в области потребительского кредитования. На сегодняшний день уже признаны и поддержаны в судебных инстанциях ряд условий кредитных договоров, ущемляющих права потребителей. Это различные виды комиссий за открытие и ведение ссудного счёта, за выдачу кредита, условие кредитора о расторжении, либо об изменении кредитного договора в одностороннем порядке по основаниям, не установленным законодательством и Гражданским Кодексом РФ, ограничение права потребителя на выбор места обращения в суд альтернативная подсудность , незаконное возложение на потребителя дополнительных расходов в виде повышенных штрафных санкций и пени. Ещё одним из неправомерных условий, включаемых кредитными организациями в договоры с гражданами — заёмщиками, установлено право кредитного учреждения уступить полностью или частично свои права требования по договору третьим лицам, а также права на раскрытие необходимой для совершения такой уступки информации о заёмщике, кредите, процентах, а также иной информации. В данном случае Роспотребнадзор считает необходимым разъяснить следующее.

Незаконные действия коллекторов Назойливые телефонные звонки основной метод воздействия кредиторов и коллекторов на должника. Звонят, как правило, с разных телефонов, разные люди, в разное время. Причем звонить могут не только на мобильный номер, но и домашний телефон по месту прописки или на работу должника. При этом может случиться так, что, разговаривая с посторонними людьми, коллекторы еще и раскрывают вашу личную информацию факт задолженности, ее размер, наименование банка, и другие сведения.

Коллекторы незаконны

Что делать, если вам позвонил коллектор Первым делом нужно подтвердить его полномочия, а потом — защищать свои интересы Игорь Зиневич , юрист, генеральный директор IPM Consulting Прочту позже Скандалы вокруг деятельности коллекторов множатся с каждым днем. Полагаю, что в ближайшее время у нас наконец появится единый закон, который будет регулировать отношения между заемщиком — банком — коллектором. Но пока он не вступил в силу, от действий нерадивых коллекторов продолжают страдать не только злостные неплательщики, но и невинные заемщики. Например, один из наших клиентов — заемщик крупного банка пожаловался нам на коллекторов, требовавших от него уплаты долга, втрое превышающего сумму займа.

.

Что делать, если вам позвонил коллектор

.

Как правильно общаться с коллекторами в 2019 году

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Что делать если коллекторы пришли домой

Того, кто не задумывается о далеких трудностях, непременно поджидают близкие неприятности…

Все расписано как надо а вот у меня все руки не доходят написать то-нибудь.

Я извиняюсь, но, по-моему, Вы допускаете ошибку. Могу отстоять свою позицию. Пишите мне в PM.