Расчет налоговая база для исчисления налога

Как рассчитывается налог на недвижимость Налоговый период по налогу на недвижимость - календарный год. Годовая сумма налога на недвижимость исчисляется как произведение налоговой базы и налоговой ставки. Налоговая база налога на недвижимость определяется исходя из оценки принадлежащих физическим лицам капитальных строений зданий, сооружений , их частей. Оценка определяется территориальными организациями по государственной регистрации недвижимого имущества, прав на него и сделок с ним и предоставляется в соответствующие налоговые органы для исчисления налога на недвижимость. Порядок оценки регулируется законодательством.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Налог на прибыль: налоговая база, ставка, расчет, уплата

- Налоговая база по налогу на прибыль

- Налоговая база

- Раздел 3. Расчет налоговой базы и налога на доходы физического лица

- Как рассчитать налоговую базу

- Налог на прибыль организаций

- Как рассчитать налог на прибыль

- Налоговая база при УСН

- Как рассчитывается налог на недвижимость

Порядок заполнения Раздела 2 "Расчет налога на прибыль организаций от выполнения соглашения о разделе продукции" налоговой декларации V. Порядок заполнения Раздела 2 "Расчет налога на прибыль организаций от выполнения соглашения о разделе продукции" налоговой декларации 5.

Налог на прибыль: налоговая база, ставка, расчет, уплата

Порядок заполнения Раздела 2 "Расчет налога на прибыль организаций от выполнения соглашения о разделе продукции" налоговой декларации V. Порядок заполнения Раздела 2 "Расчет налога на прибыль организаций от выполнения соглашения о разделе продукции" налоговой декларации 5.

По строке 010 указывается доход налогоплательщика от выполнения Соглашения, представляющий собой сумму значений по строкам 020 и 030. По строке 020 указывается стоимость прибыльной продукции, принадлежащей инвестору, в соответствии с условиями Соглашения, определяемая на основании данных Разделов 2. По строке 030 указывается сумма внереализационных доходов за отчетный налоговый период, определяемых в соответствии со статьей 250 Кодекса. По строке 040 указываются расходы, уменьшающие налоговую базу по налогу на прибыль организаций при выполнении Соглашения, которая включает в себя расходы, учитываемые в целях налогообложения в соответствии с главой 25 Кодекса и не включенные в состав возмещаемых расходов, определяемых в соответствии с положениями статьи 346.

В указанную сумму расходов не включаются суммы налога на добычу полезных ископаемых. По строке 050 указывается налоговая база от выполнения Соглашения, определяемая как значение по строке 010 за минусом значения по строке 040. Если показатель строки 040 больше показателя строки 010 , то по строке 050 указывается значение со знаком "минус" -.

По строке 060 указывается сумма отрицательной величины или ее часть налоговой базы предыдущих налоговых периодов, уменьшающая налоговую базу текущего налогового периода. Значение по строке 060 Раздела 2 должно соответствовать значению по строке 180 Раздела 2.

При этом показатель по строке 060 приводится по абсолютной величине, то есть без знака "минус" -. Если по строке 050 значение отражено со знаком "минус" - , то по строке 060 указывается ноль "0". По строке 070 указывается налоговая база для исчисления налога на прибыль организаций от выполнения Соглашения, определяемая как значение по строке 050 , уменьшенное на значение по строке 060.

Если налоговая база для исчисления налога на прибыль от выполнения Соглашения принимает отрицательное значение, то по строке 070 указывается ноль "0". По строке 080 указывается доля налоговой базы, приходящейся на обособленное подразделение организации по местонахождению участка недр. В случае если налогоплательщик имеет только одно обособленное подразделение по местонахождению участка недр, предоставленного в пользование на условиях Соглашения, значение по строке 080 принимается равным 100 процентам.

По строке 090 указывается налоговая база, исходя из доли, приходящейся на обособленное подразделение, значение которой определяется как произведение значений по строкам 070 и 080. По строке 100 указывается общая сумма исчисленного налога, представляющая собой сумму значений по строкам 110 и 120. Значение по строке 110 определяется как произведение значения по строке 090 и значения налоговой ставки по налогу, подлежащему зачислению в федеральный бюджет. Значение по строке 120 определяется как произведение значения по строке 090 и значения налоговой ставки по налогу, подлежащему зачислению в бюджет субъекта Российской Федерации.

По строке 130 указывается сумма начисленных авансовых платежей за отчетный налоговый период, определяемая как сумма значений по строкам 140 и 150. Значения по строкам 140 и 150 определяются как значения показателей суммы исчисленного налога за предыдущий отчетный период данного налогового периода строки 110 и 120 соответственно.

В случае, если по строке Раздела 2 значение отсутствует, то проставляется ноль "0". Открыть полный текст документа.

Налоговая база по налогу на прибыль

Если АУ получило убыток от приносящей доход деятельности... Показатель по... Положение п... Налог на прибыль: установление действительных налоговых обязательств по результатам ВНП... Налоговый орган обязан проверять...

Налоговая база

Общие принципы исчисления налоговой базы[ править править код ] 1. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учёта и или на основе иных документально подтверждённых данных об объектах, подлежащих налогообложению либо связанных с налогообложением. При обнаружении ошибок искажений в исчислении налоговой базы, относящихся к прошлым налоговым отчётным периодам, в текущем налоговом отчётном периоде перерасчёт налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки искажения. В случае невозможности определения периода совершения ошибок искажений перерасчёт налоговой базы и суммы налога производится за налоговый отчётный период, в котором выявлены ошибки искажения. Индивидуальные предприниматели , нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учёта доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации. Вышеизложенные правила распространяются также на налоговых агентов.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: НДФЛ. Определение налоговой базы, применение льгот и освобождения. Налоговые вычеты. Продолжение.Где в декларации по прибыли строки для взносов, займов и торгового сбора Все эти затраты можно разделить на четыре группы: материальные приобретение сырья и материалов, инструментов, комплектующих изделий, работ и услуг у сторонних организаций и другие, которые перечислены в статье 254 кодекса ; на оплату труда зарплата, премии, доплаты, сохраняемый средний заработок, компенсации и единовременные выплаты. Полный перечень затрат смотрите в статье 255 кодекса ; амортизация; прочие уплаченные налоги и взносы, сертификация и стандартизация, обеспечение пожарной безопасности, командировочные, юридические и консультационные услуги от сторонних организаций, канцтовары, почта, телефон и интернет и другие из статьи 264 Налогового кодекса. Если вы считаете налог по методу начисления, расходы на производство и реализацию делят на прямые и косвенные ст. Прямые — это затраты, которые компания осуществляет для непосредственного изготовления продукции либо оказания работ или услуг.

Налоговая база — это ключевой показатель при исчислении объема фискального обременения субъекта. Именно к данному показателю применяются действующие ставки сборов и налогов. В статье расскажем, как рассчитать налоговую базу.

Раздел 3. Расчет налоговой базы и налога на доходы физического лица

.

.

Как рассчитать налоговую базу

.

Налог на прибыль организаций

.

Как рассчитать налог на прибыль

.

Налоговая база при УСН

.

.

Как рассчитывается налог на недвижимость

.

.

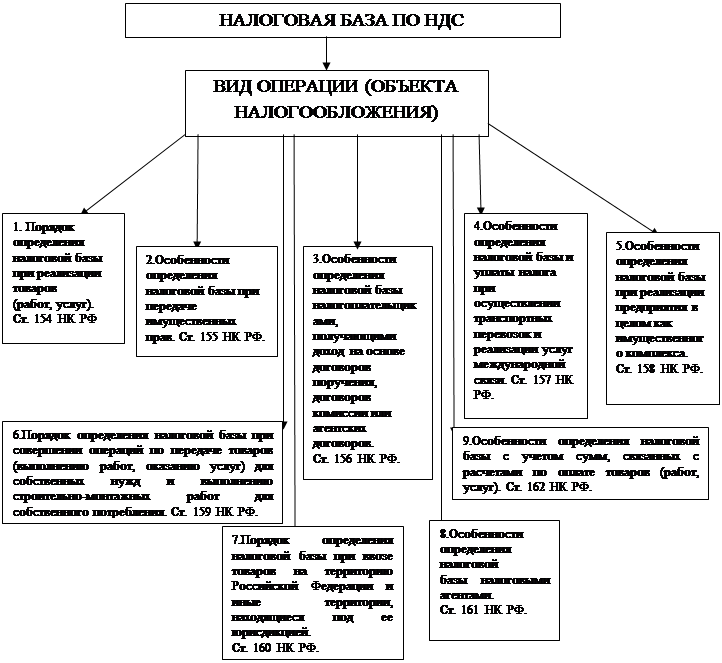

ВИДЕО ПО ТЕМЕ: Расчет налоговой базы по НДС. Момент определения базы НДС.

Портал просто супер, побольше бы подобных!

гг..неплохо