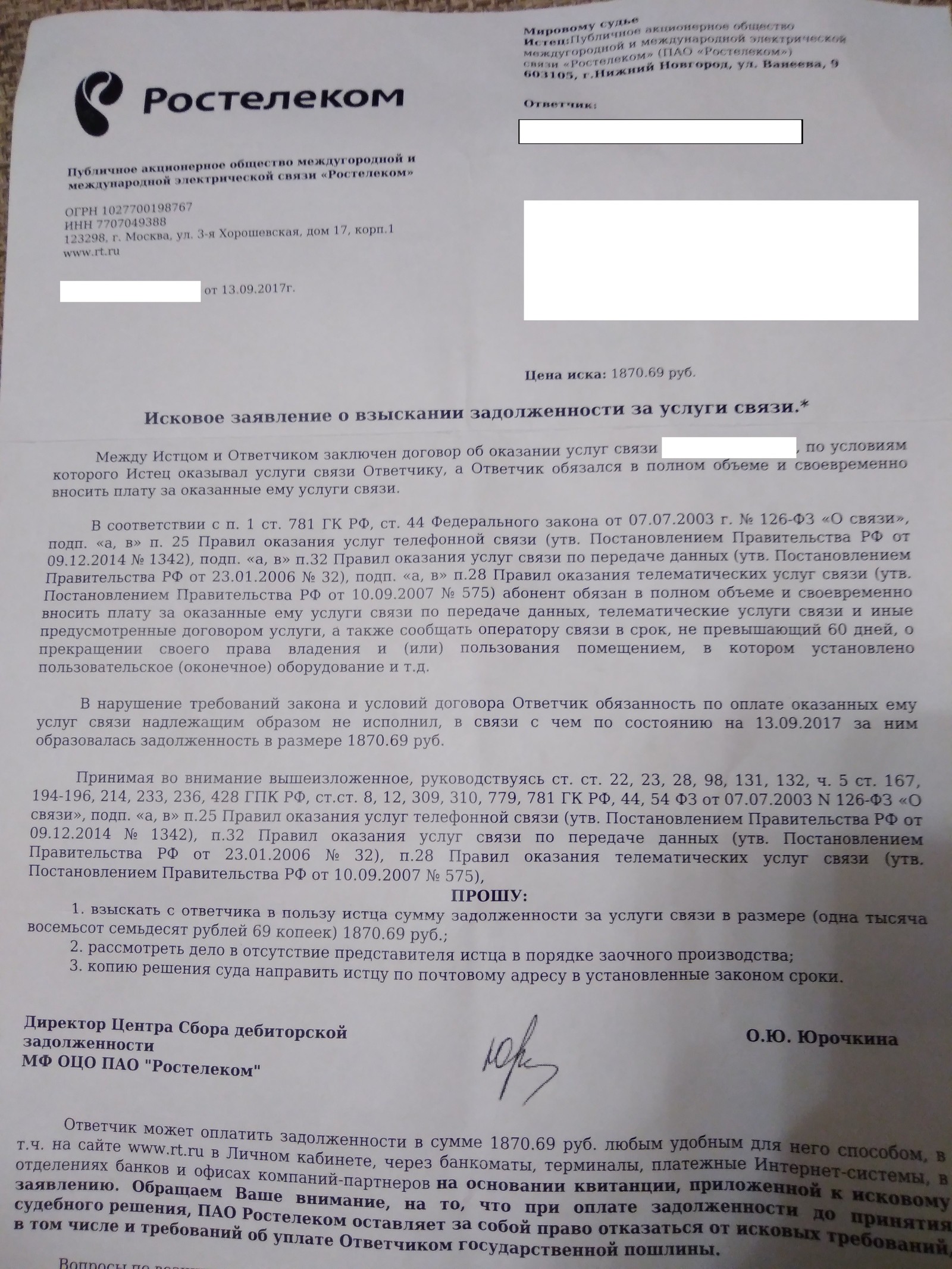

Аудит расчетов по налогам на предприятии

Диссертация: содержание автор диссертационного исследования: кандидата экономических наук, Квитко, Дмитрий Борисович Введение. Глава 1. Экономические и правовые основы учета расчетов с бюджетом по налогам. Генезис учета расчетов с бюджетом по налогам. Экономические основы учета расчетов с бюджетом по налогам.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Бухгалтерский учет расчетов по налогам и сборам на предприятии (на примере предприятия ОАО «Грин»)

- Аудит расчетов по налогу на прибыль

- Аудит расчетов с бюджетом по налогам.

- Информационное обеспечение аудита на этапе планирования

- Вы точно человек?

- Курсовая работа

- Ревизия и аудит расчетов по налогам и сборам

Нормативно-правовое обеспечение бухгалтерского учета и планирование аудита расчетов с бюджетом по налогу на прибыль.

Бухгалтерский учет расчетов по налогам и сборам на предприятии (на примере предприятия ОАО «Грин»)

Теоретические основы бухгалтерского учета и налогового аудита 1. Краткая характеристика предприятия 2. Оценка эффективности системы бухгалтерского учета 2.

Планирование проведения аудита 3. Сбор и оценка аудиторских доказательств 3. Подготовка итоговых доказательств по аудиторской проверки расчетов по налогу на прибыль 3.

Рекомендации по результатам аудиторской проверки расчетов по налогу на прибыль Заключение Приложения Введение Одним из средств регулирования экономических процессов хозяйственной жизни государства, являются налоги, служащие основой финансовой системы и основным источником доходной части государственного бюджета.

Наибольшее влияние на финансово-хозяйственную деятельность организации оказывают налог на прибыль и налог на добавленную стоимость, вызывающие больше всего трудностей, как при расчете, так и при проведении проверки.

Часто меняющееся налоговое законодательство, противоречия некоторых положений нормативных актов, обуславливают возможность случайных ошибок в расчетах по налогам, в частности и налога на прибыль. Сложность заключается еще и в том, что изменения в законодательстве, в связи с налоговой реформой, которая никак не подойдет к концу, вот уже несколько лет, зачастую вступают в силу задним числом.

Говоря об актуальности выбранной темы необходимо отметить, что налог на прибыль среди налоговых платежей, поступающих в федеральный бюджет, по данным Федеральной налоговой службы, является третьим налогом по собираемости. По характеру, содержанию и разнообразию выполняемых функций, по своим возможностям воздействия на деятельность предприятия, по степени влияния на ход и результаты коммерческой деятельности налог на прибыль является основным.

Аудит расчетов по налогу на прибыль — является одним из ключевых в аудите финансово-хозяйственной деятельности организации, ведь искажение налогооблагаемой прибыли и вследствие, суммы налога, ведет к неправильному определению финансовых результатов и расчетов с бюджетом. Главная цель данной работы — спланировать и провести аудиторскую проверку расчетов по налогу на прибыль, установить правильность и полноту применения налогового законодательства, достаточность отражения в отчетности, своевременность и полноту уплаты налога в бюджет, составить аудиторское заключение по проведенной проверке и дать соответствующие рекомендации.

Для достижения поставленной цели, необходимо решить следующие задачи: - Изучить экономическую характеристику предприятия, особенности организации бухгалтерского и налогового учета; - Определить цели и задачи аудиторской проверки расчетов по налогу на прибыль, выделить источники информации, используемые для проверки выбранного участка; - Спланировать аудиторскую проверку и представить оценку системы внутреннего контроля, рассчитать аудиторский риск и представить план проверки; - Провести аудиторскую проверку налога на прибыль, согласно разработанного плана проверки; - Оформить результаты аудиторской проверки, составить аудиторское заключение, сделать выводы и дать практические рекомендации для объекта исследования.

Период исследования 2007 год. При проведении аудита будут применены следующие приемы и методы: выборка, проверка заполнения и составления документов, проверка отражения бухгалтерских записей на счетах бухгалтерского учета и бухгалтерских, налоговых регистрах, подсчет, тестирование, сверка, разработка и оформление рабочих документов, опрос сотрудников предприятия, аналитические процедуры. Основной информационной базой для проведения аудиторской проверки расчетов по налогу на прибыль являются: приказ об учетной политике, учредительные и организационные документы в части структуры организации, пакет рабочих документов, материалы по инвентаризации расчетов с бюджетом, налоговые декларации, учетные бухгалтерские и налоговые регистры, главная книга, оборотная ведомость, бухгалтерская отчетность.

Так же для написания курсовой работы будут использованы нормативно-правовые документы Российской Федерации, учебные и периодические издания.

Аудит расчетов по налогу на прибыль

Все предприятия постоянно ведут расчеты с бюджетом по платежам в. Методы аудита расчетов с бюджетом по НДС на предприятии…………19. Разработка плана и программы аудиторской проверки расчетов. Курсовая работа - Проверка налоговой отчетности является фактором повышения достоверности всей финансовой отчетности организации.

Аудит расчетов с бюджетом по налогам.

Таблица, содержащая 6 столбцов составляется в рабочей документации аудитора и является подтвержденной оценкой аудитора. В процессе проверки на основе опросного теста, проверяется действительно ли, все необходимые налоги уплачивает предприятия по роду своей деятельности, при этом особое внимание уделяется налогам непостоянным, возникающим по мере появления объекта налогообложения, например налог на рекламу, транспортный налог, государственные пошлины, налог на операции с ценными бумагами, налог на доходы иностранных юридических лиц, НДС, уплачиваемый в качестве налогового агента и др. На этапе планирования следует сделать расчет: Уровня существенности для объектов аудита с учетом общего уровня существенности, установленного на проверку в целом, если производится обязательный аудит или индивидуальных уровней существенности, по каждому объекту аудита в отдельности. Важным этапом планирования является расчет уровня аудиторского риска и определение объемов аудиторской выборки. Для чего используется трехфакторная модель аудиторского риска.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Порядок и методы проведения аудиторских проверокТеоретические основы бухгалтерского учета и налогового аудита 1. Краткая характеристика предприятия 2. Оценка эффективности системы бухгалтерского учета 2.

Отчисления в фонд социальной защиты населения производятся от фонда оплаты труда, однако существует перечень выплат, на которые не начисляются взносы по государственному социальному страхованию. К таким выплатам относятся:[15, с. Необходимые для аудита данные представлены в Приложениях 2 — 7.

Информационное обеспечение аудита на этапе планирования

В ходе исследования были использованы следующие источники: Нормативно-правовые акты по бухгалтерскому учету, налогообложению и аудиту расчетов по налогам и сборам; Учебная литература по бухгалтерскому учету, аудиту таких авторов как Подольский В. Данная курсовая работа состоит из введения, трех основных разделов, заключения, списка использованных источников и приложений. Практика показывает, что далеко не все предприятия правильно начисляют и уплачивают налоги.

.

Вы точно человек?

.

Курсовая работа

.

Ревизия и аудит расчетов по налогам и сборам

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Организационная методика налогового консультирования и налоговый аудит

Пока нет комментариев.