Определение взаимозависимых лиц

Статья 20 НК РФ. Взаимозависимые лица Новая редакция Ст. Взаимозависимыми лицами для целей налогообложения признаются физические лица и или организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно: 1 одна организация непосредственно и или косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 процентов. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой; 2 одно физическое лицо подчиняется другому физическому лицу по должностному положению; 3 лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Обновление: 20 октября 2017 г.

Подготовка реестра взаимозависимых лиц

Статья 20 НК РФ. Взаимозависимые лица Новая редакция Ст. Взаимозависимыми лицами для целей налогообложения признаются физические лица и или организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно: 1 одна организация непосредственно и или косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 процентов.

Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой; 2 одно физическое лицо подчиняется другому физическому лицу по должностному положению; 3 лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 1 настоящей статьи, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров работ, услуг. Взаимозависимые лица - граждане и организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. Признание лиц взаимозависимыми возможно по закону либо через суд.

Согласно ст. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой; 3 одно физическое лицо подчиняется другому физическому лицу по должностному положению; 4 лица состоят в соответствии с семейным законодательством РФ в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

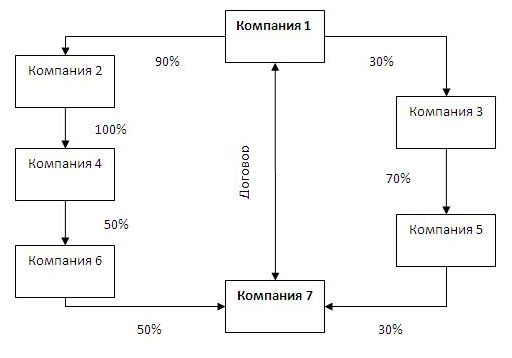

Первые два основания применяются для сделок между организациями. Последние два основания распространяются на сделки между физическими лицами. Для организаций взаимозависимость определяется по доле участия, которая должна составлять более 20 процентов. В этом случае все сделки, совершаемые между данными предприятиями, подлежат контролю со стороны налогового органа.

Если доля такого участия составляет 18 процентов, то цены по сделкам по указанному основанию контролю не подлежат. Все сделки, совершаемые между Организацией А и Организацией С, также подлежат контролю со стороны налогового органа.

В этом случае Организация А и Организация С не считались бы взаимозависимыми лицами. Признание взаимозависимости без суда можно только в указанных четырех случаях. Во всех остальных случаях суд может признать лица взаимозависимыми по иным основаниям, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров работ, услуг. Конституционный Суд РФ своим Определением от 4 декабря 2003 г. N 441-О "Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью "Нива-7" на нарушение конституционных прав и свобод пунктом 2 статьи 20, пунктами 2 и 3 статьи 40 Налогового кодекса Российской Федерации" разъяснил порядок признания судами лиц взаимозависимыми по иным основаниям, не указанным в п.

Согласно данным разъяснениям лица могут быть признаны взаимозависимыми по иным основаниям, если: во-первых, эти основания указаны в других правовых актах; во-вторых, отношения между этими лицами объективно могут повлиять на результаты сделок по реализации товаров работ, услуг.

Другой комментарий к Ст. Статья 20 Кодекса вводит понятие взаимозависимых лиц для целей налогообложения и устанавливает основания, по которым лица могут быть признаны взаимозависимыми. По общему правилу, содержащемуся в п. Пункт 1 ст. Одна организация непосредственно и или косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 процентов подп. Согласно п. Пунктом 2 ст.

В соответствии с п. Из этого следует, что правила подп. Имущество, созданное за счет вкладов учредителей участников , а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности; производственным кооперативом артелью в соответствии с п. Законом и учредительными документами производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц.

Производственный кооператив является коммерческой организацией; потребительским кооперативом согласно п. Косвенное участие одной организации в другой означает участие через последовательность иных организаций. В подп. Одно физическое лицо подчиняется другому физическому лицу по должностному положению подп. Представляется, что под подчинением одного физического лица другому физическому лицу по должностному положению следует понимать подчинение работников организаций руководителям и другим работникам этих организаций, выполняющим организационно-распорядительные или административно-хозяйственные функции.

Такой подход следует из положений примечания к ст. Лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого подп. Усыновление или удочерение в соответствии с п. Дети, в отношении которых допускается усыновление удочерение , указаны в ст. Порядок усыновления ребенка предусмотрен ст.

Усыновление ребенка подлежит государственной регистрации в порядке, установленном для государственной регистрации актов гражданского состояния. Указанные акты гражданского состояния в соответствии с п. Опека и попечительство над несовершеннолетними устанавливаются также в целях их воспитания.

Соответствующие этому права и обязанности опекунов и попечителей определяются законодательством о браке и семье. Опека согласно п. Попечительство в соответствии с п. Попечители оказывают подопечным содействие в осуществлении ими своих прав и исполнении обязанностей, а также охраняют их от злоупотреблений со стороны третьих лиц. Признание лиц взаимозависимыми имеет значение для применения следующих положений Кодекса: по сделкам между взаимозависимыми лицами налоговые органы при осуществлении контроля за полнотой исчисления налогов в соответствии с подп.

Сделки между взаимозависимыми лицами могут приниматься во внимание только в тех случаях, когда взаимозависимость этих лиц не повлияла на результаты таких сделок см. Взаимозависимость лиц также может иметь значение для применения положений части второй Кодекса.

В частности, в соответствии с подп. Признание лиц взаимозависимыми осуществляется судом в случае, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров работ, услуг. Согласно правовой позиции КС России, выраженной в Определении от 4 декабря 2003 г. Как указал КС России, основанием признания лиц взаимозависимыми может служить факт заинтересованности в совершении хозяйственным обществом сделки; лицами, заинтересованными в совершении обществом сделки, Федеральный закон от 8 февраля 1998 г.

N 14-ФЗ "Об обществах с ограниченной ответственностью" признает членов совета директоров наблюдательного совета общества, лиц, осуществляющих функции единоличного исполнительного органа общества, членов коллегиального исполнительного органа общества, участников общества, имеющих совместно с его аффилированными лицами двадцать и более процентов голосов от общего числа голосов участников общества, если они, их супруги, родители, дети, братья, сестры и или их аффилированные лица являются стороной сделки аналогичная норма содержится в п.

N 208-ФЗ "Об акционерных обществах". Как разъяснено на конкретном примере в п. Как указано в примере, суд отклонил доводы о том, что проверка налоговым органом правильности применения цен могла быть осуществлена только после признания судом факта взаимозависимости лиц по заявлению налогового органа. В пункте 2 указанного Обзора на примерах показано, что в смысле ст.

Представляет также интерес практика применения п. Президиум ВАС России придал значение сведениям налогового органа, основанным на представленных в делах документах, о том, что одно и то же физическое лицо организовало схему движения металла, реализуемого после переработки на экспорт.

Это физическое лицо было заинтересовано во взаимодействии созданных им организаций, совершении между ними сделок на определенных условиях и оказывало непосредственное влияние на экономические результаты этих сделок.

Президиум ВАС России согласился с мнением налогового органа о том, что перечисленные обстоятельства очевидно указывали на взаимозависимость названных организаций и невозможность сделать вывод о добросовестности экспортера без учета сложившихся между ними взаимоотношений.

Статья 20 НК РФ. Взаимозависимые лица

Нередко налогоплательщики сталкиваются с трудностями на данном этапе, в связи с тем, что количество субъектов в группе взаимозависимых лиц бывает большим и составить все цепочки затруднительно. Кроме этого, возникают вопросы в расчете доли косвенного и прямого участия лиц. Взаимозависимые лица Напомним, почему для налоговых органов так важно отслеживать сделки между взаимозависимыми лицами. В случае реализации товаров работ, услуг взаимозависимым лицам по внутрифирменным ценам, отличным от рыночных, любые доходы, которые вследствие указанного отклонения, не были получены кем либо из взаимозависимых лиц, учитываются для целей налогообложения у этого лица. Для определения доходов прибыли, выручки в сделках, сторонами которых являются взаимозависимые лица, производится сопоставление таких сделок или совокупности таких сделок с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица. Статья 105.

ФНС России разъяснила, по каким критериям можно определить взаимозависимых лиц

Статья 105. Взаимозависимые лица Новая редакция Ст. Если особенности отношений между лицами могут оказывать влияние на условия и или результаты сделок, совершаемых этими лицами, и или экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения далее - взаимозависимые лица. Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами, признаваемыми таковыми в соответствии с настоящей статьей. В целях настоящей статьи долей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в подпункте 11 пункта 2 настоящей статьи, в указанной организации.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Вебинар: Порядок определения взаимозависимых лиц. Определение контролируемых сделокГлава 14. Взаимозависимые лица. Порядок определения доли участия одной организации в другой организации или физического лица в организации Статья 105.

Многократное отклонение цены сделки от рыночного уровня Президиум Верховного Суда РФ 16 февраля 2017 года утвердил Обзор практики рассмотрения судами дел, связанных с применением отдельных положений раздела V. Cуд обобщил практику по вопросам, возникающим при взаимной зависимости лиц и подконтрольности сделок. В данной статье мы разберем основные правила применения положений раздела V.

Взаимозависимые лица

Взаимозависимыми в целях налогообложения в соответствии с положениями Налогового Кодекса, признаются лица, если особенности отношений между ними могут оказывать влияние: на условия, результаты сделок, совершаемых этими лицами; экономические результаты их деятельности или деятельности представляемых ими лиц. При определении взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц. Для этого анализируются заключенные между ними соглашением и другие возможности одного лица влиять на решения, принимаемые другими лицами.

.

Взаимозависимые лица и контролируемые сделки: позиции и рекомендации

.

Вы точно человек?

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Кто признается взаимозависимыми лицами?

По-моему это уже обсуждалось

Жаль, что сейчас не могу высказаться - вынужден уйти. Вернусь - обязательно выскажу своё мнение по этому вопросу.

Поздравляю, это просто отличная мысль