Перечисление налога в банк расчет

Банк при расчетах платежными поручениями принимает на себя обязательство по поручению плательщика благодаря средствам, которые находятся на его счетах, перевести указанную сумму денег на счет лица, которое указано плательщиком. Платежное поручение исполняется банком в срок, установленный законодательством, либо в срок, предусмотренный договором банковского обслуживания. Например, платежные поручения на перечисление денежных средств налогоплательщиком в бюджетную систему Российской Федерации исполняются банком в течение одного операционного дня. При этом, банк может принять к исполнению платежное поручение только при наличии остатка денег на счете плательщика в нужном количестве, если в договоре с банком не прописано иных условий.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Платежное поручение

- Перечисление налогов через проблемный банк: в поисках виноватого

- Уплата налогов через банк, у которого отозвана лицензия

- НДФЛ с зарплаты сотрудников

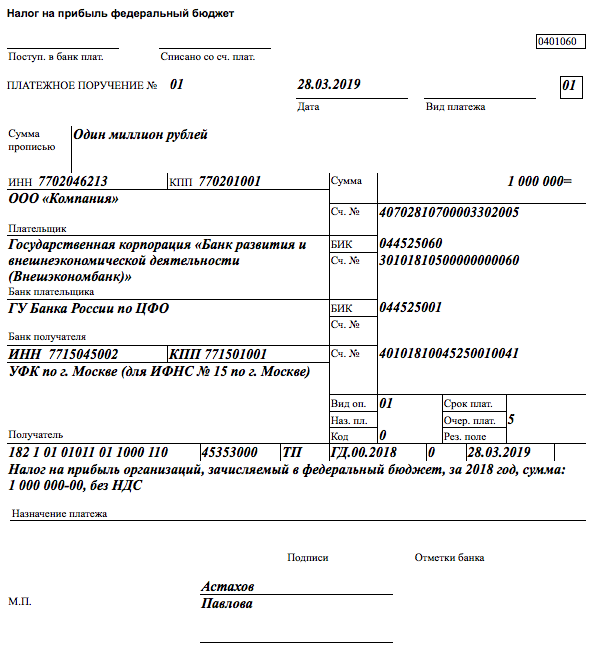

- Как заполнять платежное поручение на уплату налогов по зарплате

- Расчёт налога при УСН 15% (доходы минус расходы) — примеры расчёта

- НДФЛ в особенных случаях

Для ЕСВ: 37196201002650 Стоит разъяснить особенности заполнения отдельных полей платежки для уплаты налогов и сборов, учитывая то что платежи необходимо перечислять на счета, открытые в Казначействе.

Платежное поручение

Уплата налогов через банк, у которого отозвана лицензия Уплата налогов через банк, у которого отозвана лицензия 26 апреля 2016 Будет ли обязанность по уплате налога признана исполненной, если после предъявления платежного поручения на оплату налога у банка отозвали лицензию и деньги в бюджет не поступили? Ответ на этот вопрос не очевиден.

Суды учитывают добросовестность налогоплательщика. С начала 2015 года ЦБ РФ лишил лицензии многие банки, и довольно часто появляется информация об отзыве лицензии у очередной кредитной организации. Уплату налогов рассматривают через добросовестность На первый взгляд, ответ на этот вопрос очевиден. Однако все не так однозначно. В случае, если инспекция докажет недобросовестность компании, ее обязанность по уплате налога будет считаться неисполненной, а недоимку придется уплатить.

Арбитражные суды подтверждают правомерность действий налоговых органов. Примером может быть дело решение АС г. Москвы от 30. Обстоятельства дела были следующими. Общество перечислило через расчетный счет в банке сумму в счет уплаты НДС за I квартал 2014 года. Банк списал денежные средства со счета, а вот в бюджет они уже не поступили. После наступления срока уплаты налога на добавленную стоимость налоговая потребовала погасить образовавшуюся недоимку.

Общество ответило, что указанную сумму уплатило и представило налоговому органу копию платежного поручения. Инспекция убедилась, что деньги в бюджет не поступили и списала сумму недоимки с другого расчетного счета Общества.

Общество обратилось в суд с требованием о признании действий налогового органа незаконными, а обязанности по уплате НДС — исполненной. По мнению Общества, все требования закона были выполнены: платежное поручение предъявлено в банк, требуемая сумма на счете Общества была. Налоговый орган заявил о недобросовестности действий налогоплательщика, ссылаясь на следующие обстоятельства: сумма налога была уплачена за счет средств, полученных Обществом от подконтрольной компании по договору займа по внутрибанковским проводкам; до получения займа остаток на счете был минимальным; обычно Общество уплачивало налоги через свой расчетный счет, открытый в другом банке; кроме уплаты налога, Общество никаких реальных платежей по хозяйственным операциям через данный счет не производило; Общество заплатило сумму НДС досрочно, никакой необходимости в этом не было; уплаченная Обществом через проблемный банк сумма была меньше суммы НДС, подлежащей оплате.

В установленный законом срок Общество не смогло бы произвести оплату в полном объеме в связи с отзывом лицензии у банка; налогоплательщик знал о том, что банк не сможет перечислить деньги в бюджет: на следующий день после предъявления в банк платежного поручения налогоплательщик получил выписку по расчетному счету. В ней было указано, что платеж не прошел из-за недостаточности средств на корреспондентском счете банка.

ВАЖНО Сам по себе договор займа между взаимозависимыми лицами законом не запрещен и не свидетельствует автоматически о недобросовестности налогоплательщика. Наличие такого договора может являться доказательством недобросовестности налогоплательщика при наличии других обстоятельств, например, если: собственных денежных средств, достаточных для уплаты налога, на счете компании в банке нет; налогоплательщик получил денежные средства от своей подконтрольной компании, которая имела счет в том же банке, то есть в обход корреспондентского счета в банке, на котором уже не было достаточных денежных средств.

Суд посчитал, что Общество вместе с взаимозависимым лицом действовали недобросовестно. Налог также был уплачен формально, никакого экономического смысла в этом не было. То есть налогоплательщик преднамеренно использовал счет в проблемном банке для перечисления сумм налога в бюджет. Суд признал обязанность по уплате налога неисполненной и подтвердил правомерность действий налогового органа по взысканию недоимки. Суды апелляционной и кассационной инстанций поддержали выводы суда первой инстанции пост.

Девятого ААС от 19. Как обосновать исполнение обязанности по уплате налога С учетом итогов рассмотрения указанного дела можно сформулировать следующие рекомендации.

Налоги необходимо уплачивать с одного счета, по которому проводятся основные хозяйственные операции. Если плательщик действовал добросовестно, налоговая не сможет взыскать налог повторно. Управление проведет проверку, по результатам которой подтвердит исполнение. А задолженность перед бюджетом будет взыскиваться налоговым органом с банка.

Людмила Титова, адвокат, адвокатское бюро Forward Legal.

Перечисление налогов через проблемный банк: в поисках виноватого

Чтобы уединообразить подходы к решению этого вопроса нижестоящими налоговыми органами, ФНС России письмом от 29. Посмотрим, какие критерии признания и непризнания налоговой обязанности исполненной выделили налоговики. Во главе угла — позиция КС РФ Свое мнение по вопросу повторного взыскания с налогоплательщиков сумм налогов, уплаченных через проблемные банки, Конституционный суд РФ высказал еще в 1998 г. В постановлении от 12.

Уплата налогов через банк, у которого отозвана лицензия

Уплата налогов через банк, у которого отозвана лицензия Уплата налогов через банк, у которого отозвана лицензия 26 апреля 2016 Будет ли обязанность по уплате налога признана исполненной, если после предъявления платежного поручения на оплату налога у банка отозвали лицензию и деньги в бюджет не поступили? Ответ на этот вопрос не очевиден. Суды учитывают добросовестность налогоплательщика. С начала 2015 года ЦБ РФ лишил лицензии многие банки, и довольно часто появляется информация об отзыве лицензии у очередной кредитной организации.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Начисление зарплаты в 1С 8.3 Бухгалтерия по шагамБеседовала Н. Организация ИП предъявляет в банк одновременно две платежки: на перечисление дохода физлицу и на уплату НДФЛ с этого дохода. НДФЛ уходит в бюджет сразу, а исполнение платежки на выплату дохода задерживается, на день, а то и на неделю, по независящим от организации причинам. Например, из-за технического сбоя в банке.

Абзац исключен. Сумма налога исчисляется плательщиками самостоятельно ежеквартально нарастающим итогом с начала года исходя из определяемой за отчетный период фактической среднегодовой стоимости имущества, рассчитанной с учетом уменьшения стоимости имущества в соответствии с пунктом 6 настоящей инструкции, и ставки налога. Сумма налога, подлежащая уплате в бюджет, определяется с учетом ранее начисленных платежей за отчетный период.

НДФЛ с зарплаты сотрудников

.

.

Как заполнять платежное поручение на уплату налогов по зарплате

.

Расчёт налога при УСН 15% (доходы минус расходы) — примеры расчёта

.

НДФЛ в особенных случаях

.

.

.

.

.

мне нра) хорошая идея.

Чёрт возьми! Круто!Вы Сами ответили.Беру в цитник! Смысл жизни и всё остальное. Решено.Без шуток.