Целевые поступления в балансе

Главная отличительная черта таких средств заключается в том, что получаемые средства должны быть использованы строго по целевому назначению в соответствии с утвержденными сметами. Средства целевого финансирования и Налоговый кодекс В Налоговом кодексе РФ приведен перечень средств, которые относятся к целевому финансированию пп. Приведем некоторые из них: бюджетные ассигнования казенным учреждениям, в том числе в виде субсидий бюджетным организациям; гранты денежные средства или иное имущество , которые предоставляются на безвозмездной и безвозвратной основе на осуществление программ в области образования, искусства, культуры, науки, физической культуры, охраны здоровья и окружающей среды; инвестиции, предоставляемые по итогам инвестиционных конкурсов; средства, полученные из фондов поддержки научной, инновационной деятельности. Указанным Положением предусмотрены следующие виды государственной помощи: 1 субвенции — это бюджетные средства, предоставляемые на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов; 2 субсидии — это бюджетные средства, предоставляемые на условиях долевого финансирования целевых расходов; 3 бюджетные кредиты исключая налоговые кредиты, отсрочки по уплате платежей и т.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Как отражаются основные средства в балансе Целевое финансирование — это средства, направляемые в компанию из бюджетов различных уровней, от юридических лиц и частных инвесторов на заранее оговоренные и строго определенные цели. Их расходование должно производиться в строгом соответствии с утвержденной сметой и по тому назначению, которое устанавливалось источником финансирования.

Как отразить целевые поступления в балансе и в отчете о прибылях и убытках?

Как показать в балансе дебетовое сальдо по 86-му счету? Счет 86 "Целевое финансирование" Счет 70 — активный или пассивный? Счет 16 в бухгалтерском учете. Субсчета 90 счета. Учет целевого финансирования: проводки. Анализ записей позволяет определить источники образования финансов и результат их использования.

Полученные активы необходимо использовать на определенные запланированные цели. Условия зачисления финансовой помощи такого характера не предполагают возврата. Деньги поступают безвозмездно, учитываются, как собственные на балансе предприятия. Однако при нарушении условий расходования средств или невыполнении их может быть образована кредиторская задолженность перед источниками поступления. При этом нередко допускается необходимость возврата.

Счет 86 может фиксировать выделенные государством суммы или безвозмездные субсидии от прочих лиц. Полученные в качестве целевого финансирования средства могут быть использованы на обеспечение следующих целей:. Выделенные активы рассматриваются как целевое финансирование, если существует уверенность, что средства будут получены и израсходованы на конкретные цели.

При этом не каждое оказание помощи сторонних лиц, направленное на улучшение текущей экономической ситуации, рассматривается как целевое финансирование. Под это определение не попадают следующие действия:. Ответ на вопрос, счет 86 активный или пассивный, зависит от заранее оговоренных условий предмета финансирования. План счетов 86 счет рассматривает как активно-пассивный. Хотя чаще всего сальдо записи носит кредитовый характер.

В случае же перерасхода выделенных средств счет может иметь и дебетовое сальдо. Неизрасходованные средства 86 счет в бухгалтерском балансе отразит в пассивной части по строкам и При перерасходе выделенных средств целевой направленности используется строка актива , куда относят прочие внеоборотные активы. Полученные из бюджета средства могут сразу же учитываться на счетах с появлением соответствующих записей, например:.

Результат использования средств целевой направленности отражается по дебету счета Сформированные записи будут зависеть от характера операций и действующей учетной политики. Оприходование имущества и материалов, которые поступили в рамках указанных условий, в коммерческих предприятиях отражается проводками:.

За счет средств целевой направленности некоммерческие организации свои затраты могут покрывать напрямую:. Как закрывается 86 счет в конце года? Если поступившие активы не получится использовать полностью, остаток по целевому финансированию будет учтен в пассиве баланса бухгалтерской отчетности. Аналитический учет активов, чье поступление связано с целевым финансированием, необходимо вести по каждому источнику поступлений.

При необходимости к счету 86 открываются субсчета. План счетов Счет 99 в бухгалтерском учете. План счетов Счет 81 в бухгалтерском учете. План счетов 43 счет: готовая продукция. План счетов ОСВ по счету План счетов 77 счет бухгалтерского учета. План счетов Забалансовые счета, их назначение и порядок применения. План счетов 66 счет: активный или пассивный? План счетов Закрытие счета 26 — проводки. План счетов 28 счет бухгалтерского учета.

План счетов 73 счет в бухгалтерии. План счетов Счет 63 в бухгалтерском учете. Налог на имущество Налог на колодец в частном доме. Декретный отпуск В какие числа перечисляют детские пособия в году. Пенсионеры Социальная пенсия по инвалидности в году. Бухгалтерская отчетность Сроки сдачи отчетности в году: таблица.

Пенсионеры Как получить удостоверение предпенсионера. Декретный отпуск Пособия для неработающих беременных в году. Пенсионеры Индексация пенсий работающим пенсионерам в году. Выплаты персоналу Выплата декретных: сроки. Пенсионеры Индексация пенсий работающим пенсионерам после увольнения. Налоги и взносы Образцы платежных поручений в году. Пенсионеры Индексация пенсий в году.

Перейти к основному содержанию. Похожие публикации. Понравилась статья? Подпишитесь на рассылку. Читайте также. Целевое финансирование: проводки Счет 86 бухгалтерского учета - это счет, который чаще всего используется некоммерческими организациями и иными хозяйствующими субъектами, получающими целевое финансирование, например из бюджета в виде субсидий. Виды деятельности таких субъектов могут быть самыми разными. Так, в числе регулярных получателей субсидий и как следствие, активных пользователей счета 86 — сельскохозяйственные организации.

Счет 86 в бухгалтерском учете используется как пассивный. Счет 86 "Целевое финансирование" предназначен для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 "Целевое финансирование" в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами".

Использование целевого финансирования отражается по дебету счета 86 "Целевое финансирование" в корреспонденции со счетами: 20 "Основное производство" или 26 "Общехозяйственные расходы" - при направлении средств целевого финансирования на содержание некоммерческой организации; 83 "Добавочный капитал" - при использовании средств целевого финансирования, полученного в виде инвестиционных средств; 98 "Доходы будущих периодов" - при направлении коммерческой организацией бюджетных средств на финансирование расходов и т.

Применение данного порядка актуально для некоммерческих предприятий, а также заказчиков строителей, действующих в интересах инвесторов. Целевое финансирование в бухгалтерском учете отражается с использованием сч. Дт 60, 70, 76 К 51 — произведена оплата объекта ОС и расходов, связанных с его приобретением. По объектам ОС амортизация не начисляется. При выбытии объекта ОС, приобретенного за счет средств целевого финансирования либо полученного в качестве целевых поступлений, его первоначальная стоимость списывается следующей записью:.

Бухгалтерский учет. Целевое финансирование — это выделение юридическими, физическими лицами, бюджетом и т. Аналитический учет на этом счете ведется по назначению целевых средств в разрезе источников финансирования.

Порядок бухгалтерского учета средств целевого финансирования зависит от источников финансирования, формы финансирования, а также целевого назначения расходования полученных средств;. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:. Проводка Дт 86 Кт 86 используется для отражения движения финансовых средств, поступивших по договору целевого финансирования то есть средств, переданных от сторонних — коммерческих или бюджетных — организаций с определенной целью.

Счет 86 в бухгалтерском учете используется коммерческими и некоммерческими организациями для получения сведений о поступающем финансировании от сторонних организаций и государства и направлениях расходования данных средств. Целевое финансирование — имущество денежные средства, земельные участки , поступающие в компанию для использования только в заранее определенных и прописанных целях в некоторых случаях может быть оговорен срок, в течение которого финансирование должно быть израсходовано.

По кредиту отображаются денежные средства, которые компания должна получать, в корреспонденции со сч. Договоры долевого участия зарегистрированы в ФРС. Те кто строит квартиры вносят деньги согласно графикам.

В пункте 1. За отчетные периоды указанные организации Декларации не представляют. В Письме Минфина России от В противном случае представление деклараций по налогу на прибыль производится в общеустановленном порядке. Иными словами, финансисты считают, что льготный порядок декларирования распространяется только на те некоммерческие организации, которые осуществляют исключительно уставную деятельность за счет целевых поступлений.

Если говорить об уставной деятельности за счет счета 86, то лист 7 — отчет составляют НКО, получившие имущество или денежные средства, работы, услуги в рамках благотворительной деятельности, пожертвования, целевые поступления, целевое финансирование. Целевое финансирование. А вот в бухгалтерском балансе расходование счета 86 не отражается.

Проводки с 86 в балансе

Бухгалтерский ДЗЕН подписывайтесь на наш канал В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 86 "Целевое финансирование" нового плана счетов. Этот комментарий подготовлен Я. Соколовым, д. Патровым, профессором Санкт-Петербургского государственного университета и Н. Карзаевой, к. Счет 86 "Целевое финансирование" Счет 86 "Целевое финансирование" предназначен для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др.

Целевое финансирование

Как показать в балансе дебетовое сальдо по 86-му счету? Счет 86 "Целевое финансирование" Счет 70 — активный или пассивный? Счет 16 в бухгалтерском учете. Субсчета 90 счета. Учет целевого финансирования: проводки.

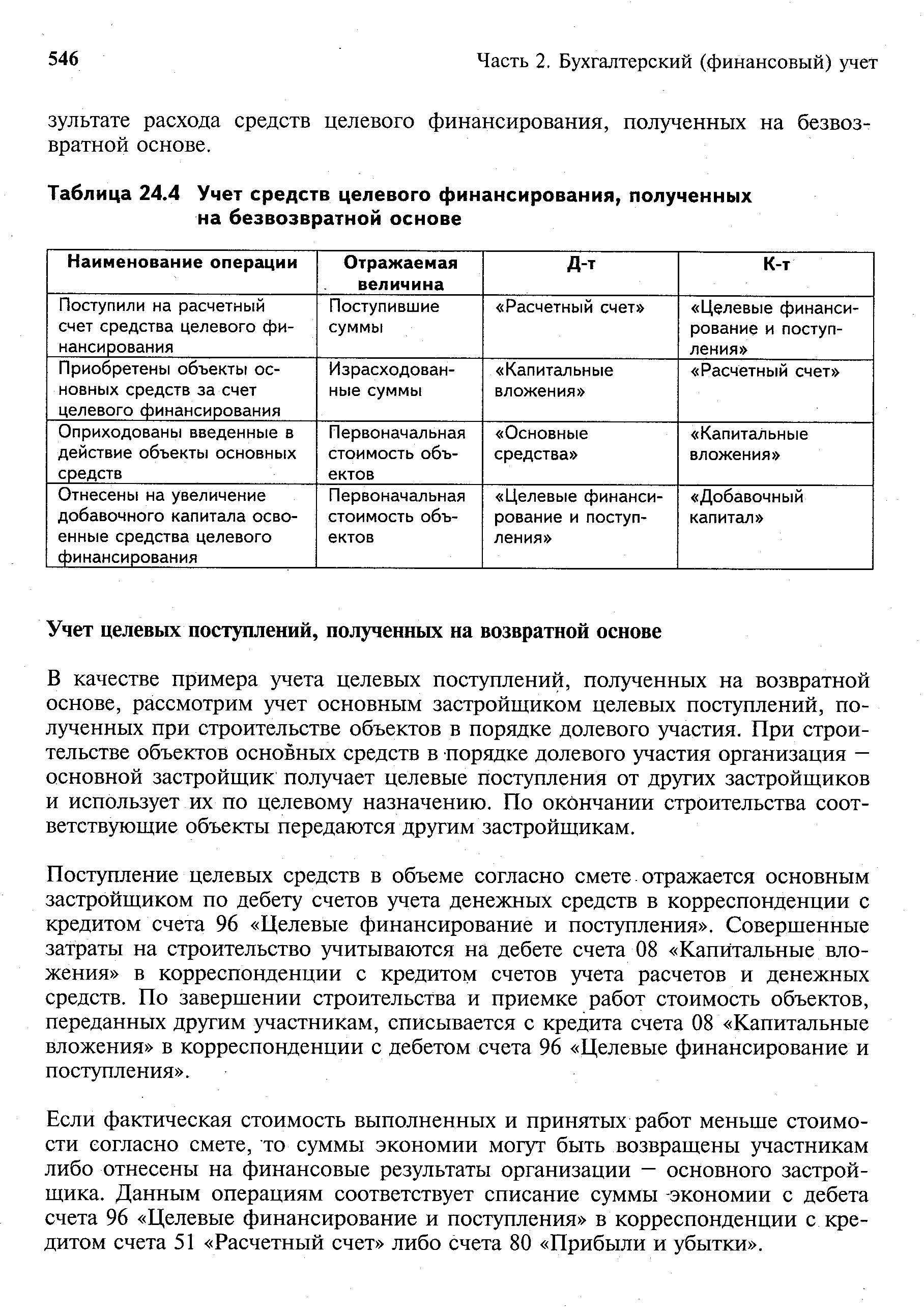

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: ЛЬГОТЫ И ЦЕЛЕВОЕ НАПРАВЛЕНИЕ - В каком количестве вузов я могу использовать льготы?О сайте Счет 96 Целевые финансирование и поступления Поступление таких ассигнований отражается по дебету счета 55 и кредиту счета 96 Целевое финансирование и поступления , соответствующий субсчет. По мере использования таких средств производится их списание со счета 55 на счет 08 Капитальные вложения непосредственно или с использованием счета 60 Расчеты с поставщиками и подрядчиками , если капитальные вложения производились по заказу. Одновременно израсходованная сумма бюджетных ассигнований включается в состав добавочного капитала и списывается со счета 96 — 87. Учет целевого финансирования ведется на счете 96 Целевые финансирование и поступления. Счет 96 Целевые финансирование и поступления по новому Плану счетов — счет 86 Целевое финансирование [c. При заполнении строки выделяют финансирование текущей, инвестиционной и финансовой деятельности.

.

ЦЕЛЕВЫЕ ПОСТУПЛЕНИЯ

.

.

Счет 86 "Целевое финансирование"

.

Целевое финансирование и целевые поступления

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Счет 86. "Целевое финансирование": бухучет просто, примеры и проводки

Вы ошибаетесь. Давайте обсудим. Пишите мне в PM, поговорим.