Жалоба в уфнс по ткс

Что же должен содержать письменное обращение в налоговые органы от налогоплательщика:. Главное — нужно запастись терпением, ведь срок ответа на любую жалобу составляет 30 календарных дней подробнее о сроках смотрите ниже и действовать поэтапно:. Как направить жалобу в налоговую инспекцию Способов четыре. Первый через наш сервис. Второй — отнести жалобу в инспекцию лично. Третий — почтовым отправлением.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Налоговики разработали электронную форму жалобы на решение налогового органа

- Как правильно жаловаться на налоговиков

- Я хочу подать жалобу на действия/бездействие налоговых органов

- О различных видах жалоб на налоговиков с примерами и образцами

- Жалоба на бездействие налоговой инспекции: образец

- Образец жалобы в УФНС России на действия инспекторов

- Направить жалобу в вышестоящий налоговый орган в электронном виде по ТКС

- Можно ли жалобу в уфнс подать через ткс

Справка Жалоба в Налоговую — это один из способов борьбы с тем или иным нарушением прав налогоплательщика. Статья расскажет о различных жалобах на налоговиков, в частности, будут рассмотрены следующие жалобы: апелляционная на решение налогового органа, на его бездействие, действия с образцами.

Налоговики разработали электронную форму жалобы на решение налогового органа

Общие положения 1. Настоящий Порядок подачи жалобы апелляционной жалобы и получения решения по жалобе апелляционной жалобе в электронной форме по телекоммуникационным каналам связи далее - Порядок разработан в соответствии с положениями статьи 139I Налогового кодекса Российской Федерации. Порядок определяет общие правила подачи жалоб апелляционных жалоб далее - жалоб на акты налоговых органов ненормативного характера, действия бездействие их должностных лиц, порядок обжалования которых регламентирован главами 19-20 Налогового кодекса Российской Федерации, и получения по ним решения в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи участниками информационного обмена лицами, подавшими жалобу налогоплательщиками, плательщиками сборов, плательщиками страховых взносов, налоговыми агентами, их представителями , налоговыми органами, а также операторами электронного документооборота, обеспечивающими обмен открытой и конфиденциальной информацией по телекоммуникационным каналам связи в рамках электронного документооборота далее - операторы электронного документооборота.

Предоставление налоговыми органами информационных услуг в электронной форме по ТКС в рамках настоящего порядка осуществляется, если лицо, нарушение прав которого обжалуется, представитель взаимодействует с налоговыми органами по ТКС и зарегистрирован в качестве участника электронного документооборота в соответствии с требованиями системы юридически значимого электронного документооборота Федеральной налоговой службы при представлении налоговых деклараций расчетов и иных документов в электронной форме, а также информировании налогоплательщиков по ТКС.

При подаче в налоговый орган жалобы и получении от налогового органа квитанции о приеме в электронной форме по телекоммуникационным каналам связи лицо, подавшее жалобу, жалобу на бумажном носителе в налоговый орган не направляет.

При направлении лицу, подавшему жалобу, решения по жалобе, поступившей в налоговый орган по телекоммуникационным каналам связи, и получения налоговым органом квитанции о приеме в электронной форме по телекоммуникационным каналам связи налоговый орган не направляет лицу, подавшему жалобу, решение по жалобе на бумажном носителе. Участники информационного обмена обеспечивают хранение всех отправленных и принятых электронных документов с усиленной квалифицированной электронной подписью и квалифицированных сертификатов ключей проверки электронной подписи, применявшихся для формирования усиленной квалифицированной электронной подписи в указанных жалобах и технологических электронных документах.

Участники информационного обмена не реже одного раза в течение рабочего дня проверяют поступление жалоб, решений по жалобам и технологических электронных документов. Направление и получение жалобы, решения по жалобе в электронной форме по телекоммуникационным каналам связи допускается при обязательном использовании сертифицированных средств усиленной квалифицированной электронной подписи, позволяющих идентифицировать владельца квалифицированного сертификата ключа проверки электронной подписи, а также установить отсутствие искажения информации, содержащейся в указанных документах.

Квалифицированные сертификаты ключей проверки электронной подписи участникам информационного обмена выдаются организациями, которые выпускают квалифицированные сертификаты ключей проверки электронной подписи для использования их в информационных системах общего пользования в соответствии с Федеральным законом от 06. Направление жалобы и решения по жалобе в электронной форме по телекоммуникационным каналам связи осуществляется в зашифрованном виде.

Датой подачи жалобы в налоговый орган в электронной форме по телекоммуникационным каналам связи считается дата, зафиксированная в подтверждении даты отправки, сформированном оператором электронного документооборота.

Жалоба считается принятой налоговым органом, если лицу, подавшему жалобу, поступила квитанция о приеме, подписанная усиленной квалифицированной электронной подписью налогового органа. Датой получения жалобы налоговым органом в электронной форме по телекоммуникационным каналам связи считается дата, указанная в квитанции о приеме. Решение по жалобе не считается принятым лицом, направившим жалобу, если оно: 1 ошибочно направлено лицу, подавшему жалобу; 2 отсутствует не соответствует усиленная квалифицированная электронная подпись налогового органа, отправившего решение по жалобе.

Процедура подачи жалобы в налоговый орган в электронной форме по телекоммуникационным каналам связи 16. Жалоба формируется в электронной форме, подписывается усиленной квалифицированной электронной подписью лица, подавшего жалобу, и направляется по телекоммуникационным каналам связи в налоговый орган. В случае если лицо, подающее жалобу, является представителем лица, нарушение прав которого обжалуется, вместе с жалобой по телекоммуникационным каналам связи в налоговый орган направляется информационное сообщение о представительстве в отношениях, регулируемых законодательством Российской Федерации о налогах и сборах.

Лицо, подавшее жалобу, в течение одного рабочего дня с момента отправки жалобы в электронной форме по телекоммуникационным каналам связи должен получить: 1 подтверждение даты отправки; 2 квитанцию о приеме уведомление об отказе в приеме , подписанную усиленной квалифицированной электронной подписью налогового органа. При получении уведомления об отказе в приеме лицо, подавшее жалобу, в случае устранения ошибок, указанных в этом уведомлении, может повторить процедуру подачи жалобы. При получении жалобы в электронной форме по телекоммуникационным каналам связи и отсутствии оснований для отказа в приеме указанной жалобы налоговый орган в течение одного рабочего дня с момента его получения формирует квитанцию о приеме, которая подписывается усиленной квалифицированной электронной подписью и направляется лицу, подавшему жалобу.

При наличии оснований для отказа в приеме жалобы налоговый орган формирует уведомление об отказе в приеме, которое подписывается усиленной квалифицированной электронной подписью и направляется лицу, подавшему жалобу. Подтверждение направляется оператором электронного документооборота налоговому органу вместе с жалобой в электронной форме по телекоммуникационным каналам связи. Налоговый орган, принявший жалобу по телекоммуникационным каналам связи, не позднее 3 рабочих дней со дня ее поступления направляет жалобу на рассмотрение в вышестоящий налоговый орган.

Процедура направления решения по жалобе лицу, подавшему жалобу, в электронной форме по телекоммуникационным каналам связи 22. Вышестоящий налоговый орган не позднее 2-х рабочих дней со дня вынесения решения по жалобе, поступившей в налоговый орган по телекоммуникационным каналам связи, направляет решение по жалобе подписанное руководителем заместителем руководителя вышестоящего налогового органа в отсканированном виде в налоговый орган, принявший жалобу по телекоммуникационным каналам связи.

В течение одного рабочего дня с момента получения решения по жалобе от вышестоящего налогового органа решение по жалобе в отсканированном виде направляется по телекоммуникационным каналам связи лицу, подавшему жалобу. При получении решения по жалобе в электронной форме по телекоммуникационным каналам связи лицо, подавшее жалобу, в течение одного рабочего дня с момента его получения формирует квитанцию о приеме, подписывает ее усиленной квалифицированной электронной подписью и направляет в налоговый орган.

Подтверждение направляется оператором электронного документооборота лицу, подавшему жалобу, вместе с решением по жалобе в электронной форме по телекоммуникационным каналам связи. Налоговый орган в течение двух рабочих дней с момента получения подтверждения даты оправки и квитанции о приеме направляет их в вышестоящий налоговый орган, рассматривавший жалобу.

В случае если текст оснований, по которым лицо, подающее жалобу, считает, что его права нарушены превышает 2000 символов, в указанном поле заполняются краткие основания, при этом полный текст оснований направляется в приложении к жалобе отдельным файлом в виде скан-образа документа. В случае если текст требований лица, подающего жалобу, превышает 2000 символов, в указанном поле заполняются краткие требования, при этом полный текст требований направляется в приложении к жалобе отдельным файлом в виде скан-образа документа.

Обзор документа Жалобы апелляционные жалобы на акты налоговых органов ненормативного характера, действия бездействие их должностных лиц могут быть поданы в электронном виде. Разработаны электронная форма и формат жалобы, а также порядок ее подачи. Жалоба формируется в электронном виде, подписывается усиленной квалифицированной электронной подписью лица, подавшего жалобу, и направляется по телекоммуникационным каналам связи ТКС в налоговый орган.

При получении от налогового органа квитанции о приеме направлять жалобу на бумажном носителе не требуется. Решение по жалобе также передается в электронной форме по ТКС. Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:.

Как правильно жаловаться на налоговиков

Актуально на: 13 июля 2017 г. Жалоба на бездействие налоговой инспекции: образец Если плательщик считает, что налоговики бездействовали в то время, когда должны были действовать, и из-за этого нарушены его права например, ИФНС нарушила срок возврата переплаты п. Кстати, также возможна подача жалобы на налоговую инспекцию в прокуратуру ст. Также в жалобе имеет смысл указать номера телефонов и адреса электронной почты, которые налоговики могут использовать для связи с налогоплательщиком п. При желании к жалобе можно приложить документы, подтверждающие факты, изложенные в ней п. Подписать жалобу должно лицо, ее подающее, или же представитель п.

Я хочу подать жалобу на действия/бездействие налоговых органов

Если компания не согласна с решением или действиями бездействием налоговой инспекции, она вправе подать жалобу в вышестоящий налоговый орган. Но чтобы жалоба была рассмотрена, необходимо соблюсти определенные правила. Как подается жалоба Обжаловать решения и действия бездействие налоговиков компании могут в вышестоящем налоговом органе и суде. Однако обратиться в суд можно только после обжалования в вышестоящем налоговом органе п. Если это правило не соблюдено, суд оставит исковое заявление без рассмотрения постановление АС Центрального округа от 24. Подавать жалобу в вышестоящий налоговый орган нужно через инспекцию, решение или действия бездействие которой обжалуются п.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как подать жалобу на действия или бездействие налоговых органовОбщие положения 1. Настоящий Порядок подачи жалобы апелляционной жалобы и получения решения по жалобе апелляционной жалобе в электронной форме по телекоммуникационным каналам связи далее - Порядок разработан в соответствии с положениями статьи 139I Налогового кодекса Российской Федерации. Порядок определяет общие правила подачи жалоб апелляционных жалоб далее - жалоб на акты налоговых органов ненормативного характера, действия бездействие их должностных лиц, порядок обжалования которых регламентирован главами 19-20 Налогового кодекса Российской Федерации, и получения по ним решения в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи участниками информационного обмена лицами, подавшими жалобу налогоплательщиками, плательщиками сборов, плательщиками страховых взносов, налоговыми агентами, их представителями , налоговыми органами, а также операторами электронного документооборота, обеспечивающими обмен открытой и конфиденциальной информацией по телекоммуникационным каналам связи в рамках электронного документооборота далее - операторы электронного документооборота. Предоставление налоговыми органами информационных услуг в электронной форме по ТКС в рамках настоящего порядка осуществляется, если лицо, нарушение прав которого обжалуется, представитель взаимодействует с налоговыми органами по ТКС и зарегистрирован в качестве участника электронного документооборота в соответствии с требованиями системы юридически значимого электронного документооборота Федеральной налоговой службы при представлении налоговых деклараций расчетов и иных документов в электронной форме, а также информировании налогоплательщиков по ТКС. При подаче в налоговый орган жалобы и получении от налогового органа квитанции о приеме в электронной форме по телекоммуникационным каналам связи лицо, подавшее жалобу, жалобу на бумажном носителе в налоговый орган не направляет. При направлении лицу, подавшему жалобу, решения по жалобе, поступившей в налоговый орган по телекоммуникационным каналам связи, и получения налоговым органом квитанции о приеме в электронной форме по телекоммуникационным каналам связи налоговый орган не направляет лицу, подавшему жалобу, решение по жалобе на бумажном носителе. Участники информационного обмена обеспечивают хранение всех отправленных и принятых электронных документов с усиленной квалифицированной электронной подписью и квалифицированных сертификатов ключей проверки электронной подписи, применявшихся для формирования усиленной квалифицированной электронной подписи в указанных жалобах и технологических электронных документах.

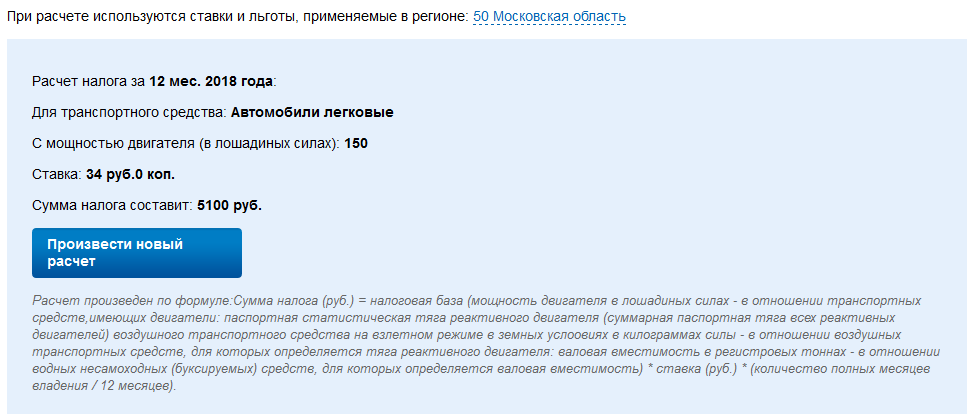

Добрый день! Исключением является имущество, налог с которого рассчитывают исходя из кадастровой стоимости.

О различных видах жалоб на налоговиков с примерами и образцами

.

.

Жалоба на бездействие налоговой инспекции: образец

.

Образец жалобы в УФНС России на действия инспекторов

.

Направить жалобу в вышестоящий налоговый орган в электронном виде по ТКС

.

Можно ли жалобу в уфнс подать через ткс

.

.

.

.

Пока нет комментариев.