Гражданин армении резидент или нерезидент

Если это зарплата, то датой дохода является последний день месяца, за который она начислена. После этого от полученной даты нужно каждый раз отсчитывать 12 месяцев назад и смотреть, сколько дней в этом периоде работник был на территории России. Расчет налогового статуса по сотруднику, который часто бывает за рубежом. Значит, расчетный период будет с 15 февраля 2018 года по 14 февраля 2019 года включительно. То есть в течение календарного года Василий Барбарискин находился на территории РФ больше 183 дней, а значит, он признается налоговым резидентом РФ. Налоговый статус физлица в течение года может меняться.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

У работников, заплативших за патент, налог не удерживается в пределах сумм, уже уплаченных иностранцем по этому документу. Доходы иностранных работников, полученные ими в России, облагаются НДФЛ в том же порядке, что и доходы российских работников п.

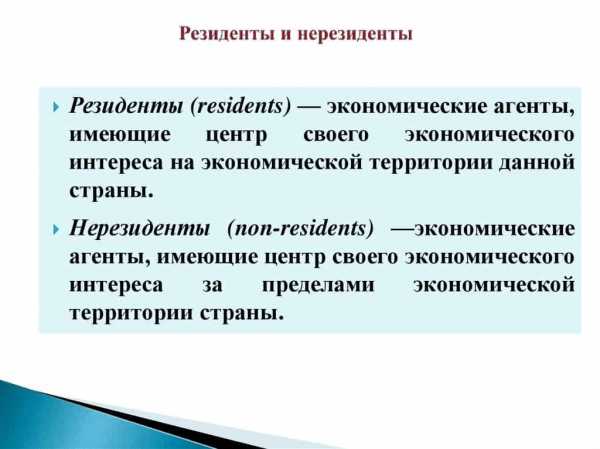

Налоговый статус: резидент и нерезидент

Если это зарплата, то датой дохода является последний день месяца, за который она начислена. После этого от полученной даты нужно каждый раз отсчитывать 12 месяцев назад и смотреть, сколько дней в этом периоде работник был на территории России. Расчет налогового статуса по сотруднику, который часто бывает за рубежом. Значит, расчетный период будет с 15 февраля 2018 года по 14 февраля 2019 года включительно. То есть в течение календарного года Василий Барбарискин находился на территории РФ больше 183 дней, а значит, он признается налоговым резидентом РФ.

Налоговый статус физлица в течение года может меняться. При этом не учитываются дни нахождения лица на территории России до начала отчетного года или после его окончания. Это могут быть: зарплата, оплата за услуги и работы, дивиденды от российской организации, доход от продажи имущества и т.

Применение ставки НДФЛ для нерезидента. Применение вместо НК положения международного договора. Дэниэл является иностранным гражданином и налоговым резидентом иностранного государства, то есть налоговым резидентом РФ он не является.

В данном случае продавец не вправе применить имущественный вычет, а также уменьшить доход от продажи имущества на расходы, связанные с его приобретением. При этом работодатель должен отразить эту сумму в справке 2-НДФЛ как излишне удержанный налог. Перерасчет НДФЛ при изменении статуса с нерезидента на резидента. К концу июля Дерар стал налоговым резидентом РФ.

Перерасчет НДФЛ при изменении статуса с резидента на нерезидента.

НДФЛ с доходов иностранцев

Актуально на: 22 марта 2019 г. Кто такой резидент и нерезидент? Нерезидентами являются иностранные граждане и иностранные организации, постоянно зарегистрированные и находящиеся в другой стране подп. Это определение содержится в НК РФ и используется в налоговых целях. Также налоговыми резидентами являются российские военные, служащие за границей, и сотрудники органов государственной власти, органов местного самоуправления, которые находятся в командировке за пределами РФ, независимо от фактического времени нахождения их на территории России п. При этом срок нахождения человека в России прерывается при его выезде за границу, за исключением кратковременных зарубежных поездок менее 6-ти месяцев с целью лечения или обучения п.

В штате иностранные работники: шпаргалка для бухгалтера

Мнения экспертов Работник-нерезидент гражданин Армении работает с 10. Оклад 4000 руб. Как рассчитать НДФЛ за весь период работы? Работник-нерезидент гражданин Армении работает с 10. Работник-нерезидент гражданин Армении работает с 16. ООО "Аледа", г.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как не платить налоги? / Статус нерезидентаКто такой "налоговый резидент" и чем он отличается от налогового нерезидента В этой статье я постарался ответить на все вопросы, связанные с приемом иностранного работника на работу , а также с ситуациями, когда граждане РФ по каким-то причинам находились за границей РФ больше полугода, получая при этом регулярный доход или умудрились в этот же период времени продать какое-либо имущество квартиру, дом, другую недвижимость , автомобиль, ювелирные изделия и др. Налоговое законодательство написано так, чтобы прочитав его никто и никогда не понял - кто такие налоговые нерезиденты и как это определить - ведь в Налоговом кодексе РФ НК нет ни четкого и понятного определения понятия "налоговый резидент", ни понятия "налоговй нерезидент" Данная в статье 207 НК формулировка вызывает больше вопросов, чем дает хотя бы один понятный ответ на самый главный вопрос - к какой категории отнести себя, а для этого надо понять порядок определения статуса. Можно ли обычному человеку понять из формулировки: "Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев" к какой из категорий налогоплательщиков он должен отнести себя, если он за последний год несколько раз пересекал границу ездил в командировки и отпуск в ближнее или дальнее зарубежье, приехал в Россию несколько месяцев назад для учебы и или работы? Наверное - нет, поэтому предлагаю более понятные определения этих понятий: налоговый резидент - это такое физическое лицо, которое находится на территории России более 183 дней в течение календарного года ; налоговый нерезидент - это такое физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

Как облагаются НДФЛ доходы, получаемые гражданами Киргизии По данным органов статистики и миграционной службы, в России наблюдается ежегодный прирост трудовых мигрантов. Усугубила ситуацию и обстановка на Украине, повлекшая за собой поток беженцев из этой страны. Принимая иностранных граждан на работу, компания должна не только учесть особенности их трудоустройства, но и знать, какие последствия ожидают ее в области обложения доходов таких работников НДФЛ и страховыми взносами. Наша статья поможет не допустить ошибок.

НДФЛ граждан ЕАЭС в России

Это касается как налоговых правоотношений, так и социального страхования. Можно отнести к работе по найму работы по трудовым и гражданско-правовым договорам в соответствии со статьей 96 Договора о ЕАЭС и статьей 13. Причем деятельность осуществляется непосредственно на территории РФ. В письме от 10.

.

Кто такой резидент и нерезидент?

.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Кто является налоговым резидентом, а кто является нерезидентом?

Вы не правы. Пишите мне в PM, пообщаемся.

Ваша фраза очень хороша