Начисление резервов в бухгалтерском учете

Бухучет и отчетность Организация создает резервы по сомнительным долгам в бухгалтерском и налоговом учете. Резервы создаются в отношении дебиторской задолженности покупателей. Организация создает резервы по сомнительным долгам в бухгалтерском и налоговом учете. Обоснование позиции: Создание резерва в бухгалтерском учете В силу п. Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния платежеспособности должника и оценки вероятности погашения долга полностью или частично.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

В целях более точного исполнения вышеуказанного требования прошу практических рекомендаций относительно методики определения платежеспособности должника и оценки вероятности погашения долга.

Налоги и бухгалтерский учет, октябрь, 2018/№ 80

Если суммы созданного резерва недостаточно, то перерасход до конца года нельзя признать в качестве текущего расхода. Только по итогам года сумму перерасхода можно учесть во внереализационных расходах пп. Эта сумма может быть перенесена на следующий год. Суммы излишних отчислений в резерв надо учесть как внереализационные доходы на конец года пп.

Оценочное обязательство по оплате отпускных надо проверять на каждую отчетную дату. Если сформированного резерва недостаточно, нужно сделать дополнительные отчисления. Резерв по гарантийному ремонту и гарантийному обслуживанию 1.

Организации могут создавать резерв, если у них есть гарантийные обязательства перед покупателями и клиентами п. Решение о создании резерва должно быть закреплено в учетной политике п.

Другие организации обязаны создавать резерв, если у них есть обязательства по гарантийному ремонту и обслуживанию. Предельный размер резерва определяется так пп. Резерв оценочное обязательство на гарантийный ремонт и обслуживание надо создавать так, чтобы его хватило для выполнения гарантийных обязательств. Порядок формирования резерва лучше отразить в своей учетной политике.

Для сближения двух видов учета отчисления можно делать по тому же принципу, что и в налоговом учете как определенный процент от выручки, полученной от реализации товаров и работ с гарантией.

Но предельного размера у резерва не должно быть. Суммы отчислений в резерв определяются на дату реализации гарантийных товаров, работ. Отчисления в резерв учитываются как прочие расходы, связанные с производством и реализацией подп. Отчисления в резерв включаются в затраты производства расходы на продажу.

Расходы на гарантийный ремонт и обслуживание списываются в течение года только за счет созданного резерва. Если суммы созданного резерва недостаточно, то перерасход на конец года надо учесть в прочих расходах п. Получается, что переходящего остатка резерва быть не должно п.

Остаток резерва можно перенести на следующий год. Однако сумму оценки резерва надо уточнять на каждую отчетную дату п.

Резервы в налоговом учете 2019

Так как обесценения запасов на вторую отчетную дату нет, следовательно, необходимо закрыть счет резерва и восстановить начисленные в прошлом отчетном периоде расходы по обесценению запасов, на сумму 790 тыс. Учет резервов на сомнительную дебиторскую задолженность. На конец каждого отчетного периода предприятию следует оценивать наличие объективных свидетельств того, что дебиторская задолженность обесценилась. Если такое свидетельство существует например, финансовые трудности дебитора , то предприятие должно определить убыток от обесценения и начислить резерв по сомнительным требованиям. При этом, сумма убытка измеряется как разница между балансовой стоимостью актива и приведенной стоимостью расчетных будущих потоков денежных средств исключая будущие кредитные убытки, которые не были понесены , дисконтированная по первоначальной эффективной ставке процента по финансовому активу то есть эффективной ставке процента, рассчитанной при первоначальном признании. Резерв по сомнительным требованиям может исчисляться также по методу процента по срокам погашения дебиторской задолженности.

Все о резервах, налоговых и бухгалтерских

Если суммы созданного резерва недостаточно, то перерасход до конца года нельзя признать в качестве текущего расхода. Только по итогам года сумму перерасхода можно учесть во внереализационных расходах пп. Эта сумма может быть перенесена на следующий год.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Все резервы в бухгалтерском и налоговом учете за 20 минутДругие выпуски журнала Резервы разные нужны, резервы разные важны... Сегодняшний тематический номер — о резервах обеспечениях будущих расходов предприятия.

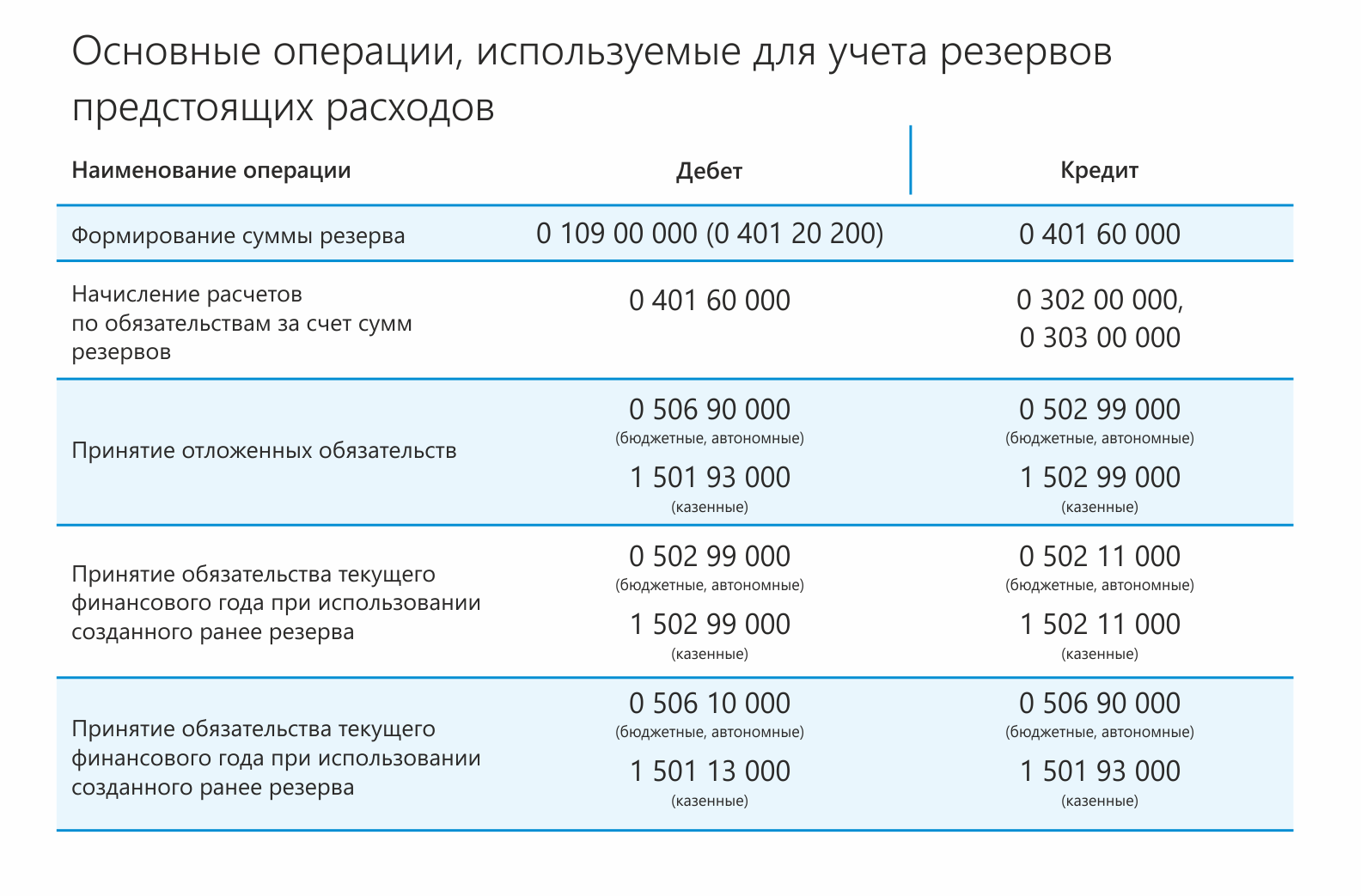

Согласно , , формирование суммы резерва отражается: Дебет 0 106 00 000, 0 109 00 000, 0 401 20 200 Кредит 0 401 60 000. В соответствии с , , операции по начислению расчетов по обязательствам за счет сумм резервов отражаются следующими бухгалтерскими записями: Дебет 0 401 60 000 Кредит 0 302 00 000, 0 303 00 000. Аналитический учет по резервам ведется в Многографной карточке или в Карточке учета средств и расчетов, по видам создаваемых резервов.

Резервы по сомнительным долгам в бухгалтерском учете

Пункт 5 статьи 266 Налогового кодекса РФ требует корректировать сумму резерва на 2019 год на сумму неиспользованного за 2018-й. Однако так поступать нужно только в том случае, если принято решение перенести оставшиеся с 2018 года резервные суммы на 2019-й. Если же такой перенос не запланирован, то суммы, учтенные в 2018 году как внереализационные расходы, придется включить в состав внереализационных доходов п. Советы бывалых О том, какие суммы, по мнению налоговиков, к сомнительным долгам относить не следует: расходы в виде предварительной оплаты, в том числе авансы; задолженность по договору цессии, поскольку она не рассматривается как задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг; задолженность по штрафам; суммы денежных средств, размещенные на счетах, депозитах в банках; задолженность по договору, если она покрывается за счет страхового возмещения по договору страхования предпринимательского риска.

.

Начисление резервов в бухгалтерском учете проводки в бюджете

.

Формирование резерва в бухгалтерском учете

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Учет резервов по зарплате

Пока нет комментариев.