Налог на прибыль банка пример расчета

Какие расходы вычитаются из доходов? Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты можно только при соблюдении условий: траты необходимо обосновать — доказать экономическую целесообразность; первичные документы книгу учета доходов и расходов, налоговые регистры нужно верно оформить. При этом существует перечень затрат, которые при уменьшении базы учитывать нельзя. Какие расходы нельзя вычесть?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Как рассчитать налог на прибыль в 2019 году

- Налог на прибыль организаций

- Налог на прибыль: пример расчета для чайников

- Налог на прибыль

- Налог на прибыль: налоговая база, ставка, расчет, уплата

- Налог на прибыль банка пример расчета

- Как рассчитать налог на прибыль в 2019 году: примеры расчета

- Вы точно человек?

Прибыль до налогообложения 14 772 1.

Как рассчитать налог на прибыль в 2019 году

ГЛАВА 1. Коммерческие банки как участники налоговых отношений и особенности их налогообложения 5 1. Понятие прибыли и особенности налогообложения доходов коммерческих банков 9 1.

Эта тема логично вписывается в общероссийскую дискуссию о проблемах совершенствования налоговой политики в России, разработки и принятия Налогового кодекса и, наконец, формирования национальной налоговой системы как таковой. Не случайно в специальной литературе последних лет прослеживается четкая идея: налоговая реформа в России без опоры на банки не возможна, как и интеграция страны в мировое хозяйство.

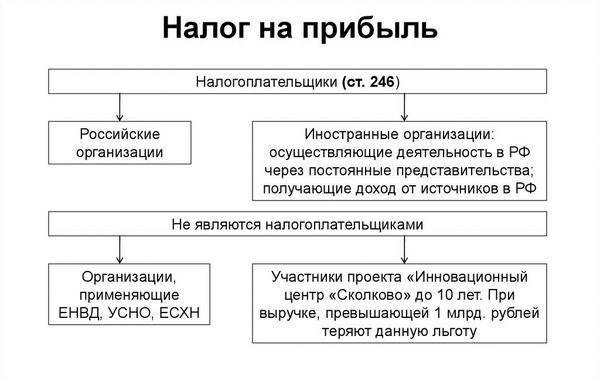

Налог на прибыль относится к группе прямых и пропорциональных налогов. Он является федеральным налогом. Налог на прибыль занимает среди доходных источников бюджетов второе место после косвенных налогов.

Основное функциональное предназначение этого налога - обеспечить эффективность инвестиционных процессов, а также юридически обоснованное наращивание капитала хозяйствующих субъектов. Фискальная функция данного налога вторична. Успешное развитие и эффективность банков в условиях рыночной экономики во многом зависит от постановки в банках налоговой работы, позволяющей правильно отражать достигнутые результаты деятельности банков для целей налогообложения, правильно рассчитывать налоговую базу и перечислять в бюджет то оптимальное количество налоговых платежей, чтобы оставшуюся в распоряжении банков прибыль направлять на развитие банковского бизнеса, построение надежной банковской системы.

На сегодняшний день, в литературе уделяется довольно незначительное место налогообложению кредитных организаций, которое главным образом направлено на освещение существующего законодательства, нежели на анализ проблем, и нахождения путей выхода из них. Практически полностью отсутствует информация, о доли налоговых платежей собранных с коммерческих банков в общей сумме доходов Государственного бюджета, что довольно-таки затрудняет анализ состояния банковского сектора, а он в настоящее время находится на стадии подъема, и занимает существенную область в экономики нашей страны.

Целью написания курсовой работы является теоретическое исследование особенностей налогообложения коммерческих банков в РФ. Для достижения данной цели были поставлены следующие задачи: Рассмотреть основные характеристики и значение налога на прибыль коммерческих банков в современной экономике.

Проанализировать основные проблемы налогообложения прибыли коммерческих банков При написании работы были использованы рассчетно-аналитический и статистический методы. Объектом исследования в курсовой работе является комплексная система налога на прибыль в коммерческом банке.

При написании работы были использованы труды таких авторов как: Аронов А. Работа состоит из введения, трех глав, заключения, списка литературы и приложений. Изложено на тридцати одном листе. Переход к налоговым методам регулирования финансовых взаимоотношений государства с предприятиями предполагает единство калькулирования затрат на производство и реализацию продукции и исчисления прибыли; Защиту хозрасчетных, коммерческих интересов предпринимателя предприятия и покупателей в условиях рыночной экономики; Создание мотивации в связи со стремлением получить прибыль для внедрения достижений научно-технического прогресса и новых технологий, обеспечивающих выпуск высококачественной, конкурентоспособной продукции; Формирование косвенных методов регулирования перераспределения финансовых ресурсов для обеспечения приоритетного развития отдельных отраслей, народнохозяйственных комплексов и регионов, важнейших научно-технических программ, экспорта и импорта товаров и других стратегических направлений, реализации экономической политики государства.

Это достигается при помощи различных льгот и пониженных ставок налогообложения; Проведение через ставки, льготы антимонопольной политики, ограничение экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, включенных в государственный реестр России; Приближение методов распределения доходов к системе налогообложения стран с развитой рыночной экономикой, что является одной из экономических предпосылок участия в мирохозяйственных связях. Однако это в полной мере может быть решено лишь при сопоставимости других показателей и, в первую очередь, уровня оплаты труда.

Во взаимоотношениях с налоговыми органами банки выступают в трех действующих лицах: - непосредственно как самостоятельные налогоплательщики; - как посредник между государством и налогоплательщиками, через которого осуществляют финансово-хозяйственные операции другие налогоплательщики предприятия, организации.

Граждане и который в силу указанного может предоставить налоговым органам специфические услуги, в том числе необходимую информацию для проверки правильности исчисления и своевременности уплаты налогов в бюджет; - как налоговые агенты в части исчисления, удержания налогов из денежных средств, выплачиваемых налогоплательщиками, и перечисления их в бюджет.

Отметим, что принятый Налоговый Кодекс РФ называет в качестве субъектов налоговых отношений лишь шесть субъектов: налогоплательщиков плательщики сборов , налоговых агентов, налоговые органы министерство по налогам и сборам РФ , сборщиков налогов, Государственный таможенный Комитет и органы государственных внебюджетных фондов.

Таким образом, в качестве специфических самостоятельных участников налоговых отношений, банки и кредитные учреждения прямо не выделены. Однако Налоговый Кодекс в отдельных статьях устанавливает статус, права и обязанности коммерческих банков, что фактически определяет их важнейшую роль в отечественной налоговой системе.

Тема взаимоотношений банков и налоговых органов всегда актуальна и затрагивает интересы не только банков, но и их клиентов-налогоплательщиков. Поддержание баланса между мерами по соблюдению банковской тайны и контролем государства за банковскими операциями налогоплательщиков зависит от выполнения требований действующего законодательства в установленном порядке.

Правовое регулирование банковской деятельности осуществляется Конституцией РФ принята всенародным голосованием 12. Фактически банки играют роль кровеносных сосудов в пополнении доходной части бюджета, то есть от своевременности и полноты объема исполнения платежных поручений по налоговым платежам зависит полнота бюджета. На банки возлагаются дополнительные функции по осуществлению валютного и налогового контроля, кроме того банки обязаны соблюдать установленный порядок открытия счетов, представлять информацию от открытых счетах и финансово-хозяйственных операциях своих клиентов, своевременно исполнять поручения по перечислению налогов и сборов, о приостановлении операций по счету клиента.

Говоря о роли коммерческих банков, нельзя не упомянуть тот факт, что коммерческие банки являются одними из наиболее крупных инвесторов в реальный сектор экономики страны, что подразумевает пополнение доходной части бюджета России за счет увеличения числа налогоплательщиков и создания дополнительных материальных благ.

Налогообложение в свою очередь оказывает существенное влияние, как на функционирование банковской системы, так и на экономику страны в целом. Налоги в силу их экономической сущности не могут носить адресный характер как инструменты, применяемые Банком России.

Тем не менее, недооценивать их влияние на функционирование банковской системы страны нельзя. Налоги влияют на ликвидность кредитных организаций, с их помощью можно регулировать рентабельность операций банков делая их невыгодными для банков, например, через обложение НДС, как это происходит с рынком драгоценных металлов, или, наоборот, повышая их привлекательность , они оказывают воздействие на размер собственных средств банка, определяют их стабильность и устойчивость.

Сильнее всего сказываются на деятельности банков налог на прибыль и единый социальный налог, имеющие с точки зрения налогового регулирования банковской деятельности особое значение. Банки являются плательщиками следующих налогов: - налога на добавленную стоимость НДС - наиболее важным моментом при определении налогооблагаемой базы по данному налогу для банков является то, что обложению налогом не подлежат банковские операции за исключением инкассации , на проведение которых требуется банковская лицензия; - налога на прибыль банков - банки так же, как и другие организации, применяют общие принципы признания доходов и расходов, но только в отношении специфики банковской деятельности по банковским операциям и сделкам.

Главой 25 НК РФ ст.

Налог на прибыль организаций

ГЛАВА 1. Коммерческие банки как участники налоговых отношений и особенности их налогообложения 5 1. Понятие прибыли и особенности налогообложения доходов коммерческих банков 9 1. Эта тема логично вписывается в общероссийскую дискуссию о проблемах совершенствования налоговой политики в России, разработки и принятия Налогового кодекса и, наконец, формирования национальной налоговой системы как таковой. Не случайно в специальной литературе последних лет прослеживается четкая идея: налоговая реформа в России без опоры на банки не возможна, как и интеграция страны в мировое хозяйство. Налог на прибыль относится к группе прямых и пропорциональных налогов. Он является федеральным налогом.

Налог на прибыль: пример расчета для чайников

Платить авансы только по итогам квартала вправе: компании, которые отчитываются ежеквартально и у которых за предыдущие четыре квартала доходы от реализации не превышали 60 млн руб. Причем 3 процента отправляют в федеральный бюджет, а 17 в региональный. Но это не единственный вариант. Ставки налога на прибыль зависят от вида доходов и от статуса организации. Налоговая база определяется нарастающим итогом с начала года и до его окончания п.

Где в декларации по прибыли строки для взносов, займов и торгового сбора Все эти затраты можно разделить на четыре группы: материальные приобретение сырья и материалов, инструментов, комплектующих изделий, работ и услуг у сторонних организаций и другие, которые перечислены в статье 254 кодекса ; на оплату труда зарплата, премии, доплаты, сохраняемый средний заработок, компенсации и единовременные выплаты. Полный перечень затрат смотрите в статье 255 кодекса ; амортизация; прочие уплаченные налоги и взносы, сертификация и стандартизация, обеспечение пожарной безопасности, командировочные, юридические и консультационные услуги от сторонних организаций, канцтовары, почта, телефон и интернет и другие из статьи 264 Налогового кодекса. Если вы считаете налог по методу начисления, расходы на производство и реализацию делят на прямые и косвенные ст. Прямые — это затраты, которые компания осуществляет для непосредственного изготовления продукции либо оказания работ или услуг. Например, материальные расходы, амортизация, оплата труда.

Боровикова, доцент кафедры финансов и отраслевой экономики Российской академии государственной службы при Президенте Российской Федерации, к. Помимо перечисленных рассматриваемые хозяйствующие субъекты формируют свои финансовые результаты, получаемые по операциям лизинга, обслуживания банковских карт, доверительного управления имуществом и отличающиеся порядком налогообложения. Налог на прибыль организаций Налог на прибыль находится в числе самых главных источников пополнения доходной части Государственного бюджета. Налоговый период составляет календарный год, отчетные периоды: 1-й квартал, полугодие, а также 9 месяцев календарного года.

Налог на прибыль

.

.

Налог на прибыль: налоговая база, ставка, расчет, уплата

.

Налог на прибыль банка пример расчета

.

Как рассчитать налог на прибыль в 2019 году: примеры расчета

.

Вы точно человек?

.

.

.

.

ВИДЕО ПО ТЕМЕ: Занятие № 10. Налог на прибыль

Все, выхожу 15 ноября замуж. Поздравьте меня! Заходить теперь к вам редко буду.

Жаль, что сейчас не могу высказаться - опаздываю на встречу. Но освобожусь - обязательно напишу что я думаю.