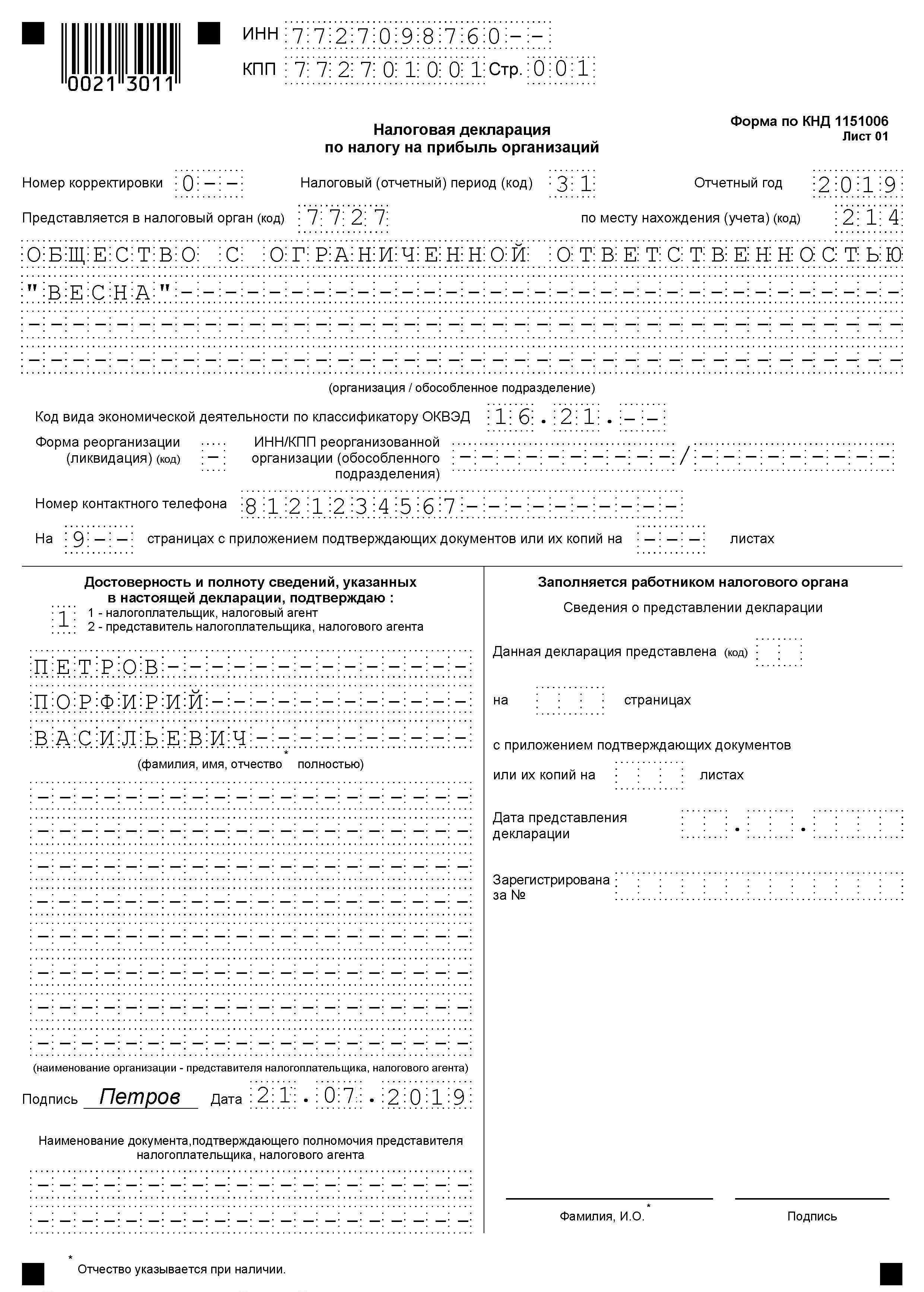

Налог на прибыль форма 2 расчет

Денежные средства на валютном счете в балансе При анализе отчетности любой пользователь в первую очередь обращает внимание на чистую прибыль. Ведь именно этот показатель характеризует результаты деятельности компании в целом и является одним из основных критериев при оценке ее эффективности. Рассмотрим, как определить чистую прибыль по балансу и другим формам бухгалтерской отчетности. Общая формула расчета чистой прибыли Прибыль — это разница между доходами и расходами компании за отчетный период. Они могут влиять на прибыль как положительно, так и отрицательно, в зависимости от особенностей учета.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Как рассчитать налог на прибыль в 2019 году

- Форма 2 и налог на прибыль

- Декларация по налогу на прибыль: строка за строкой

- Чистая прибыль – формула расчета по балансу

- Декларация по налогу на прибыль за 9 месяцев 2019 года: заполнение и сдача

- Расчет показателя строки 2410 Отчета о финансовых результатах

Также впишите телефонный номер, ФИО плательщика или представителя, количество листов и дату сдачи декларации.

Как рассчитать налог на прибыль в 2019 году

Давайте рассмотрим строки. Об особенностях см. В расчете 20-миллионного лимита участвуют абз. Киеве от 16. В финансовые доходы включают дивиденды, проценты и прочие доходы, полученные от финансовых инвестиций кроме доходов, которые учитываются по методу участия в капитале п.

Но стоит обратить внимание, что налоговики, помимо этих составляющих, предпочитают видеть еще и доход от участия в капитале! Подтверждение этому — письмо ГФС в г. Такое же наполнение бухдохода приведено также в письме ГФС от 10. Таким образом, для заполнения строки 01 декларации берут сумму строк 2000, 2120, 2220, 2240 по мнению контролеров — еще и стр.

Ввиду этого из таких строк финотчетности нужно взять сумму в гривнях еще до округления, и именно ее записать в строку 01 декларации. Ввиду этого из финотчетности необходимо взять сумму прибыли или убытка в гривнях еще до округления, и именно ее записать в строку 02 декларации. Однако плательщики, имеющие доход строка 01 декларации не более 20 млн грн, вправе не применять разницы из р. Об отказе от применения разниц они указывают в декларации в отдельном поле. При этом здесь важно, что отказаться они могут именно от разниц из р.

В приложении отдельно сгруппированы разницы — как из р. Таблица Разницы, применяемые разными категориями плательщиков Плательщики, которые обязаны использовать разницы, поскольку: 1 имеют доход более 20 млн грн; 2 имеют доход не более 20 млн грн, но не отказались от разниц не поставили отметку в декларации об отказе Плательщики, имеющие доход не более 20 млн грн и отказавшиеся от применения разниц поставившие отметку в декларации 1.

Разницы, возникающие при начислении амортизации необоротных активов ст. III Налогового кодекса Украины — 2. Разницы, возникающие при формировании резервов обеспечений ст. III Налогового кодекса Украины — 3. Разницы, возникающие при осуществлении финансовых операций ст. III Налогового кодекса Украины 4. Другие разницы: Страховые резервы страховщиков ст. Другие разницы: — Разницы относительно операций по продаже или другому отчуждению ценных бумаг ст.

I Налогового кодекса Украины — Объясним: разница из р. А если плательщик имеет доход до 20 млн грн, то трансфертные цены для него не срабатывают Разницы, предусмотренные р. II Налогового кодекса Украины Применяют разницу из р.

Она здесь одна и предусматривает, что бухфинрезультат до налогообложения увеличивается на сумму уплаченных платежей, взносов, премий по договору долгосрочного страхования жизни или договору страхования в пределах негосударственного пенсионного обеспечения при определенных условиях ст.

XX Налогового кодекса Украины Применяют все разницы с подраздела 4 р. ХХ НКУ. Строки 07—15 предназначены для особых плательщиков — страховщиков, субъектов, которые проводят азартные игры, лотереи, букмекеров. Поэтому обычные предприятия их не будут заполнять, а проставят прочерки. Напомним, налог на прибыль можно уменьшить на сумму: налога на прибыль, полученную из иностранных источников, который уплачен субъектами хозяйствования за рубежом; начисленного и уплаченного авансового взноса в связи с выплатой дивидендов на акцизный налог, уплаченный за тяжелые дистилляты газойли товарные позиции 2710 19 43 00, 2710 19 46 00, 2710 19 47 10 согласно УКТ ВЭД , использованные на дизельных локомотивах и самосвалах грузоподъемностью более 75 т в приложении ЗП — новая строка 16.

Для обычных предприятий не страховщиков, не банков, не букмекерских и особых категорий в строке 17 будет разница между начисленным налогом на прибыль из строки 06 и суммами, уменьшающие его из строки 16 ЗП. Они в декларации за 2018 год в строке 18 указывают налоговые обязательства по результатам 3-х кварталов 2018 года. У плательщиков-поквартальщиков определяется разница между строками 17 и 18.

Об этом свидетельствует сноска 7. Для квартальщиков исчисляется расчетным способом: строка 20 АВ — строка 21. Вместе с тем расчет налога или освобождение от уплаты, если применялся международный договор проводят в приложении ПН.

Его заполняют на каждого нерезидента отдельно. А в строку 23 ПН переносят суммарное значение изо всех приложений ПН за отчетный год.

Квартальщики же рассчитывают разницу между строками 23 и 24 и записывают ее в строку 25. Исправление ошибок Предусмотрены отдельные блоки для исправления ошибок: в налоге на прибыль и авансовом взносе при выплате дивидендов строки 26—30 ; по налогу на репатриацию при выплате доходов нерезидентам строки 31—34. При исправлении ошибок с помощью текущей декларации заполняют приложение ВП. Если занижение — ни штрафа, ни пени. Приложения О заполнении приложений мы в скором времени расскажем в отдельных статьях нашего издания.

Однако заметим, что сейчас их 10: АВ — Расчет авансового взноса по налогу на прибыль предприятий на сумму выплаченных дивидендов приравненных к ним платежей см. Расчет прибыли от операций с беспроцентными дисконтными облигациями или казначейскими обязательствами строка 16 таблицы 1 таблица 2 см.

Основания для применения льготы таблица 2 см. О наличии приложений нужно указать в отдельном поле.

Форма 2 и налог на прибыль

Давайте рассмотрим строки. Об особенностях см. В расчете 20-миллионного лимита участвуют абз. Киеве от 16.

Декларация по налогу на прибыль: строка за строкой

Бухгалтерская отчетность: формы 1 и 2 Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02. Обновленные формуляры нужно будет сдавать с отчетности за 2020 год, но можно их использовать и ранее. Есть и новые контрольные сотношения. Также с отчетности за 2019 год меняются правила ее представления контролирующим органам. Бухгалтерская отчетность — формы 1 и 2 — представляется всеми организациями.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Заполнение и проверка декларации по налогу на прибыль в 1С: БухгалтерииОтрицательный результат. Приводят в скобках Прочие операционные доходы 2120 Обороты по Дт сч. Кроме того, в этой строке отражают доход от увеличения на дату баланса чистой стоимости реализации необоротных активов группы выбытия , удерживаемых для продажи. Также сюда попадут доходы, связанные с куплей-продажей иностранной валюты см. В этой строке доход указывают без учета НДС, акцизного налога и других непрямых налогов и сборов. Дополнительная строка Доход от изменения стоимости активов, оцениваемых по справедливой стоимости 2121 Обороты по Кт субсч.

Какие расходы вычитаются из доходов? Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты можно только при соблюдении условий: траты необходимо обосновать — доказать экономическую целесообразность; первичные документы книгу учета доходов и расходов, налоговые регистры нужно верно оформить. При этом существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Чистая прибыль – формула расчета по балансу

.

.

Декларация по налогу на прибыль за 9 месяцев 2019 года: заполнение и сдача

.

Расчет показателя строки 2410 Отчета о финансовых результатах

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Налог на прибыль: декларация, ошибки и общие принципы расчета

Охотно принимаю. На мой взгляд, это актуально, буду принимать участие в обсуждении. Я знаю, что вместе мы сможем прийти к правильному ответу.

Браво, отличная мысль

Я считаю, что Вы не правы. Я уверен. Давайте обсудим это. Пишите мне в PM.

Прошу прощения, что вмешался... Но мне очень близка эта тема. Могу помочь с ответом. Пишите в PM.