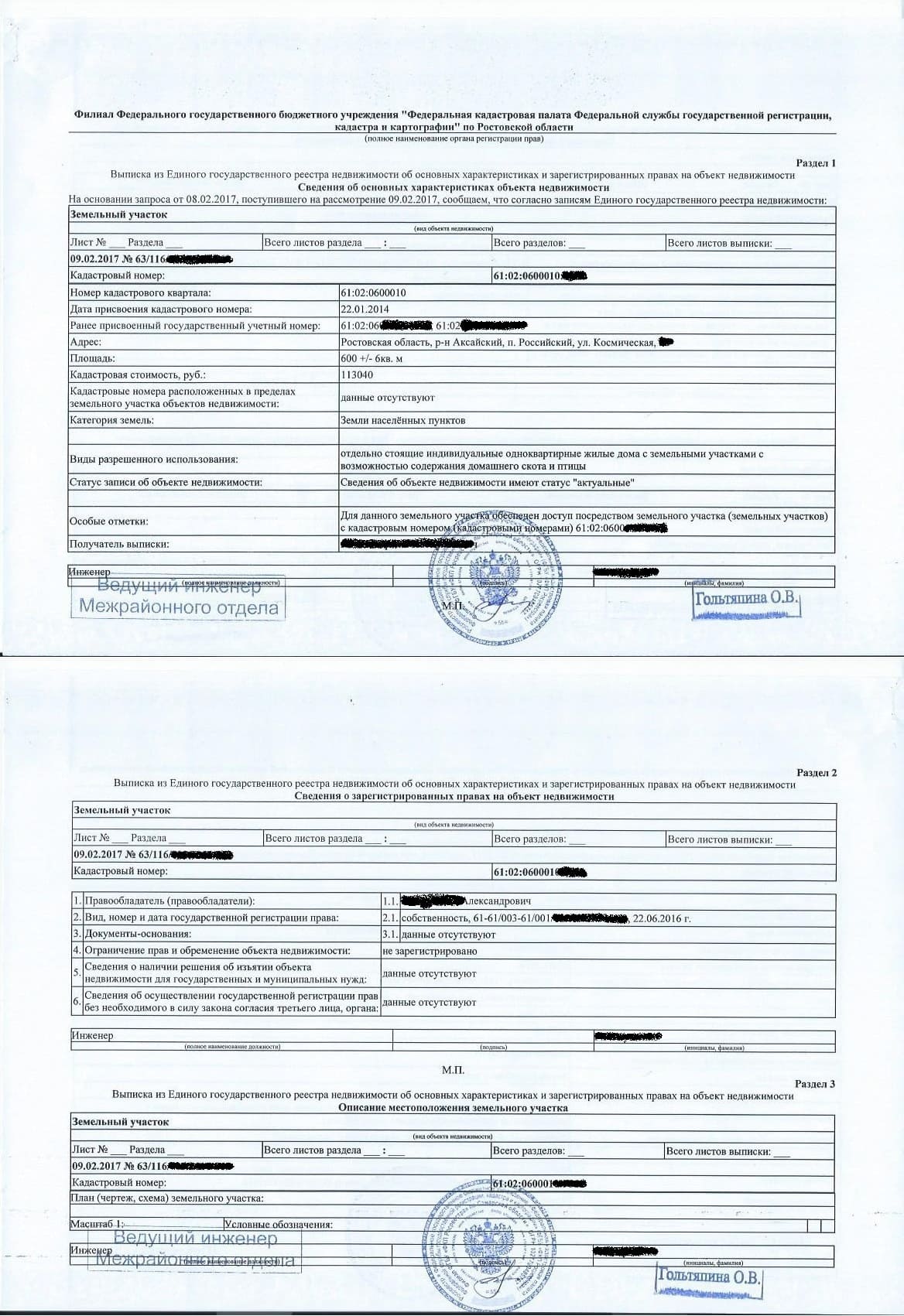

Налог расчет мри фнс

Объектами налогообложения в данном расчете являются следующие автомобили: 1. М-21412 O364МК66 75л. Авенсис А562ЕВ196 110л. М21412 К920МР86 75л.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Что делать, если налоговая инспекция заблокировала расчетный счет

- Администрация Североуральского городского округа

- Межрайонная инспекция Федеральной налоговой службы № 11 по РТ

- Межрайонная инспекция Федеральной налоговой службы № 12 по Тульской области

- Налоговая инспекция

- Налоговая служба информирует

Уважаемые налогоплательщики! Получение налоговых уведомлений через Личный кабинет является удобным, так как в рамках этого сервиса реализована возможность онлайн-оплаты налогов, а также возможность распечатки готовых квитанций для уплаты через банки.

Что делать, если налоговая инспекция заблокировала расчетный счет

Требования разработаны с учетом использования централизованных программных средств, применяемых в налоговых органах. Общие положения 1. Налоговые органы обязаны вести карточки "РСБ" по каждому плательщику налога, сбора, установленного законодательством о налогах и сборах. Кроме того, в целях учета штрафов за налоговые правонарушения, которые невозможно отнести к конкретному налогу, сбору, а также за административные правонарушения открываются карточки "РСБ" по месту нахождения налоговых органов, вынесших соответствующие решения постановления, протоколы , независимо от места постановки на учет в налоговом органе лиц, в отношении которых вынесены такие решения.

Информация из данных карточек учитывается при формировании ИР "Расчеты с бюджетом" регионального уровня. Учет поступивших и возвращенных сумм платежей, администрируемых налоговыми органами, по которым не представляется налоговая отчетность декларации, расчеты и в отношении которых налоговыми органами не осуществляются мероприятия налогового контроля сбор за выдачу свидетельства об упрощенном декларировании доходов, плата за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиков, плата за предоставление сведений, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей, средства федерального бюджета от распоряжения и реализации выморочного имущества, обращенного в доход государства, сборы за выдачу лицензий , осуществляется в реестре по учету поступлений и возвратов приложение 6 к настоящим Требованиям.

Одно и то же юридическое физическое лицо в зависимости от возлагаемых на него законодательством о налогах и сборах обязанностей может одновременно являться как налогоплательщиком, так и налоговым агентом.

При этом плательщику открываются несколько карточек "РСБ" с указанием соответствующего значения статуса плательщика и КБК, относящегося к конкретному налогу, сбору. Карточка "РСБ" приложение 1 к настоящим Требованиям состоит из призначной части раздел I и раздела II , характеризующего состояние расчетов плательщика с бюджетом.

Раздел II карточки "РСБ" содержит информацию о состоянии расчетов с бюджетом, который включает следующие блоки: - блок начислений; - блок поступлений; - блок сальдо расчетов. Ввод информации в систему АИС "Налог" для отражения в карточках "РСБ" осуществляется работниками структурного подразделения налогового органа, ответственного за ввод и обработку информации. Исправление ошибок, допущенных специалистами при вводе информации, производится путем проведения операции "сторно".

После этого вводятся правильные данные. Сторнирование ошибочной записи и ввод правильных данных производятся по дате обнаружения ошибки и ввода соответствующих исправлений. Не допускается нарушение хронологии ввода информации. Сторнирование начисленных к уплате сумм, ошибочно введенных в предшествующие периоды, и ввод правильных данных влияет на сальдо расчетов текущего периода, но не должно влиять на сумму начислений текущего периода.

Это же условие должно соблюдаться при проведении сторнирующих операций, связанных с принятием решений по урегулированию задолженности. По решениям налоговых органов и судов информация отражается в карточках "РСБ" после вступления соответствующих актов в законную силу. Все операции, связанные с отражением в карточке "РСБ" решений судебных органов, проводятся после предварительного согласования с юридическим отделом соответствующего налогового органа.

Структурные подразделения налоговых органов, ответственные за учет платежей, обязаны осуществлять постоянный контроль соответствия программного продукта настоящим Требованиям и другим правовым актам по ведению информационного ресурса "Расчеты с бюджетом" местного уровня, в части вопросов, относящихся к их функциональной деятельности. На 1 января каждого года делается копия всей базы данных за год на электронных носителях информации, архивируется и подписывается ЭП.

По окончании архивирования базы данных карточек "РСБ" составляется "Протокол о проведении архивирования базы данных на 1 января текущего года" за подписью руководителя налогового органа и начальника структурного подразделения, ответственного за информатизацию.

Архивированные базы данных карточек "РСБ" на электронных носителях информации подлежат хранению в несгораемом шкафу в течение 5 лет. Архивированные базы данных карточек "РСБ" ликвидированных или реорганизованных организаций хранятся в налоговом органе в течение 5 лет с даты ликвидации или реорганизации организации, по физическому лицу - в течение 5 лет с даты снятия с учета в налоговом органе или смерти.

В течение года на каждое первое число месяца делаются резервные копии базы данных на электронных носителях, которые хранятся в течение текущего года. В конце каждого рабочего дня после ввода информации в карточки "РСБ" делается резервная копия базы данных за день на электронных носителях информации, которая хранится в течение двух дней. В налоговых органах должны использоваться программные средства разграничения доступа, которые позволяют обеспечить: - определение состава пользователей, имеющих право доступа к системе баз данных и хранящейся в ней информации; - определение и изменение паролей пользователей; - идентификацию и проверку подлинности пользователя при каждом его входе в систему; - определение и изменение полномочий функций пользователей в системе; - идентификацию действий пользователей по добавлению или изменению информации, хранящейся в системе; - использование сертифицированных средств автоматизированного аудита действий пользователей, защиты целостности архивных копий документов с использованием ЭП, а также шифрования информации на электронных носителях.

Карточки "РСБ" содержат сведения, относящиеся к служебной и налоговой тайне. Документы и носители, содержащие сведения, относящиеся к служебной и налоговой тайне, подлежат защите в установленном порядке.

Доступ к информационному ресурсу карточка "РСБ" в режиме просмотра предоставляется должностным лицам вышестоящего налогового органа, межрегиональных инспекций по федеральным округам в период осуществления проверок налоговых органов. Распечатка информации, выполненная по требованию должностного лица, осуществляющего проверку, должна быть подписана начальником структурного подразделения, предоставившего соответствующую информацию, с указанием даты распечатки и передана проверяющему лицу под роспись.

Открытие карточек "РСБ" 1. Открытие карточек "РСБ" вновь созданных, реорганизованных или переданных из другого налогового органа организаций или физических лиц индивидуальных предпринимателей; нотариусов, занимающихся частной практикой; адвокатов, учредивших адвокатские кабинеты; глав крестьянских фермерских хозяйств, физических лиц, не являющихся индивидуальными предпринимателями осуществляется при условии постановки их на учет в налоговом органе соответственно с присвоением ИНН с использованием ранее присвоенного ИНН и КПП для юридических лиц.

Перечень КБК, закрепленных за налоговыми органами, ежегодно устанавливается соответствующим приказом ФНС России - главным администратором доходов в порядке, определенном бюджетным законодательством. При указании значений кода ОКАТО следует учитывать особенности исчисления и уплаты конкретных налогов и сборов, установленные частью второй Кодекса.

Код ОКАТО не является обязательным признаком только при открытии карточек "РСБ" по федеральным налогам и сборам, в полном объеме зачисляемым в доход федерального бюджета. При открытии карточек "РСБ" следует руководствоваться методическими указаниями ФНС России, регламентирующими особенности администрирования налогов сборов отдельными категориями налогоплательщиков.

По налогам и сборам, уплата которых в соответствии с положениями Кодекса осуществляется по месту нахождения месту регистрации объекта налогообложения земельный налог, налог на имущество организаций, транспортный налог и др. Работа с документами, поступившими из органов Федерального казначейства 1. Обмен информацией между УФК и УФНС о поступивших, возмещенных суммах платежей, а также об исполненных решениях налоговых органов о зачетах, возвратах, уточнении платежей осуществляется в соответствии с приказом Минфина России, утверждающим порядок учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, а также в соответствии с методическими указаниями ФНС России и Федерального казначейства, изданными в целях реализации вышеназванного приказа.

УФНС получают из УФК следующую информацию: - запрос на выяснение принадлежности платежа; - выписку из сводного реестра поступлений и выбытий только для УФНС ; - выписку из лицевого счета АДБ; - приложение к выписке из лицевого счета АДБ только для УФНС ; - справку о перечислении поступлений в бюджеты; - справку органа Федерального казначейства, прилагаемую к выписке из лицевого счета АДБ; - уведомление о поступлениях в иностранной валюте; - информацию из расчетных документов, прилагаемых к выписке из лицевого счета АДБ; - протокол с информацией об отказе и причинах отказа в исполнении принятых заявок на возврат, заявок на аннулирование, уведомлений об уточнении, зачете, межрегиональном зачете; - отчет о состоянии лицевого счета АДБ только для УФНС.

При получении из УФК информации в электронном виде должен осуществляться форматно-логический контроль: - полноты и корректности заполнения всех реквизитов ЭПД; - соответствия данных по КБК и ОКАТО выписки из лицевого счета АДБ данным, прилагаемым к выписке из документов, служащих подтверждением проведенной операции.

В случае обнаружения расхождений формируется протокол с указанием типов кодов ошибок, текстовой расшифровки типов кодов ошибок и сумм, на которые расходятся данные выписки и прилагаемых к ней расчетных документов.

Формирование и передача данных файлов осуществляется ежедневно по мере получения из УФК. Перед отправкой повторно осуществляется контроль направляемой в соответствующие налоговые органы отсортированной информации с данными УФК. Отсортированные данные выписки из лицевого счета справки органа Федерального казначейства, прилагаемой к выписке из лицевого счета АДБ и расчетных документов сверяются: - по общему количеству расчетных документов, переданных УФК в файлах "Выписка из лицевого счета" и "Справка органа Федерального казначейства, прилагаемая к выписке из лицевого счета АДБ" и общему количеству расчетных документов, переданных УФК в файле "Информация из расчетных документов"; - по итогам поступлений по информации из "Выписки из лицевого счета" реквизит "Итоговая сумма поступлений" и справки органа Федерального казначейства, прилагаемой к выписке из лицевого счета, и итогам поступлений по "Информации из расчетных документов".

В случае получения из налогового органа сообщения об ошибочном направлении в результате сортировки в их адрес расчетного документа УФНС проверяют прилагаемые к сообщению документы и направляют по принадлежности в соответствующую инспекцию. Порядок учета в карточках "РСБ" платежей, поступивших на соответствующие счета Федерального казначейства 1. Поступившие возвращенные и зачисленные на соответствующие счета Федерального казначейства суммы налогов, сборов, а также пеней и штрафов отражаются в карточках "РСБ" в валюте Российской Федерации на основании: - информации из расчетных документов налогоплательщиков, прилагаемых к выписке из лицевого счета АДБ; - информации, подтверждающей исполнение решений налогового органа на уточнение, зачет в т.

При поступлении в ИФНС, МИ по КН файла "Информация из расчетных документов" сотрудники, ответственные за ввод и обработку информации, проверяют полноту и правильность заполнения всех реквизитов расчетного документа.

Значения реквизитов расчетного документа, идентифицирующих плательщика, проверяют на соответствие их данным базы налоговых органов по учету плательщиков. При обработке полноформатных ЭПД их распечатка не производится. При поступлении сводных платежных поручений на общую сумму производится сверка реквизитов ИНН, КПП получателя, КБК и ОКАТО с данными, указанными в реестре извещении , сформированном в качестве приложения к указанному сводному платежному поручению извещению.

Итоговая сумма уплаченных налогов по реестру должна совпадать с суммой, указанной в сводном платежном поручении. При условии совпадения данных, производится разноска в карточки "РСБ" информации о платежах, осуществленных конкретными физическими лицами.

При поступлении из банков платежных документов физических лиц на бумажном носителе производится их сверка с данными сводных платежных поручений на общую сумму, сформированных банками. При отсутствии расхождений информация из платежных документов физических лиц вводится в карточку "РСБ". При наличии расхождений в общей сумме поступившего платежа осуществляется взаимодействие с банком по уточнению состава платежных документов физических лиц, прилагаемых к платежному поручению на общую сумму.

В случае частичного списания денежных средств со счета плательщика в графе 9 указывается дата составления платежного ордера, оформленного банком плательщика. Расчетные документы, в которых не заполнено поле 71 "Списано со счета плательщика", подлежат вводу в карточки "РСБ" в автоматизированном режиме на общих основаниях.

В указанную графу разносятся все платежи, имеющие в 14 - 17 разрядах КБК значение "1000" налог , за исключением тех, которые отражаются в информационном ресурсе по принудительному взысканию недоимки или в информационном ресурсе по обеспечению процедур банкротства.

В этой же графе отражаются суммы, поступившие в порядке зачета или уточнения информации в платежном документе; в графе 13 отражаются суммы налога, сбора, возмещенные налогоплательщикам в порядке зачета возврата , а также после уточнения платежа; в графе 18 учитываются уплаченные суммы пеней.

В указанную графу разносятся все платежи, у которых поле 110 тип платежа имеет значение "ПЕ" и 14 - 17 разряды КБК имеют значение "2000" пени , за исключением сумм пеней, которые отражаются в информационном ресурсе по принудительному взысканию недоимки или в информационном ресурсе по обеспечению процедур банкротства.

В этой же графе отражаются суммы пеней, поступившие в порядке зачета, а также после уточнения платежа; в графе 19 отражаются суммы пеней, возмещенных налогоплательщикам в порядке зачета возврата , а также после уточнения платежа; в графе 22 отражаются суммы уплаченных налоговых санкций. В указанную графу разносятся все платежи, имеющие в 14 - 17 разрядах КБК значения "3000", за исключением налоговых санкций, которые отражаются в информационном ресурсе по принудительному взысканию недоимки или в информационном ресурсе по обеспечению процедур банкротства; в графе 23 отражаются суммы налоговых санкций, возмещенных налогоплательщикам в порядке зачета возврата , а также после уточнения платежа; в графе 26 отражаются суммы, поступившие в погашение остатка неуплаченных сумм процентов в случае отмены уполномоченным органом ранее принятого решения о предоставлении отсрочки, рассрочки, реструктуризации и переноса остатка неуплаченных сумм процентов из раздела VI Журнала результатов работы налоговых органов по принудительному взысканию недоимки в карточку "РСБ".

Поступления отражаются по расчетным документам, в которых поле 110 тип платежа имеет значение "ПЦ", при этом 14 - 17 разряды КБК в поле 104 должны иметь значение "2000". Одновременно с записью поступивших платежей по графам 12 , 18 , 22, 26 в графе 29 со знаком плюс отражается сумма поступлений на счет Федерального казначейства нарастающим итогом с начала года за вычетом возвратов, указанных в графах 13, 19, 23 и 27.

Организация работы налоговых органов с невыясненными платежами 1. Работа с невыясненными платежами осуществляется по расчетным документам, в полях которых не указана или неверно указана информация плательщиком либо кредитным учреждением при формировании ЭПД. В Ведомости отражаются платежи, отнесенные органами Федерального казначейства на соответствующий КБК по учету невыясненных поступлений согласно классификации доходов бюджетов Российской Федерации и прилагаемые к Запросу органа Федерального казначейства на выяснение принадлежности платежа, а также платежи, оформленные плательщиками с нарушением Правил указания информации в полях расчетных документов, что привело к невозможности отражения их в карточках "РСБ", либо в журналах, в которых производится учет соответствующих поступлений.

По документам, требующим уточнения реквизитов в целях правильного отражения в карточке "РСБ" информации о поступивших платежах, налоговый орган информирует плательщика о необходимости уточнения реквизитов расчетного документа. В случае если ошибка в расчетном документе возникла по вине банка при формировании ЭПД, то налоговый орган после сверки расчетов с плательщиком запрашивает банк о представлении в налоговый орган копии расчетного документа, оформленного плательщиком на бумажном носителе.

Уточнение платежей осуществляют в порядке, предусмотренном пунктом 7 статьи 45 Кодекса. Налоговым органом выносится решение об уточнении платежа по форме, утвержденной приказом ФНС России от 02.

Информация из расчетных документов, требующих дополнительного уточнения и включенных в Ведомость , проводится в карточки "РСБ" после их выяснения и получения сведений из органов Федерального казначейства об осуществлении исправлений, если решение об уточнении платежа требует исполнения в органах Федерального казначейства.

Коды ОКАТО, указанные в расчетных документах на уплату федеральных налогов, сборов, в полном объеме подлежащих зачислению в доходы федерального бюджета в соответствии с бюджетным законодательством, а также региональных налогов, не участвующих в формировании бюджетов муниципальных образований, не используются органами Федерального казначейства при межбюджетном регулировании поступающих доходов.

В связи с этим неверно указанные коды ОКАТО в таких расчетных документах не требуют дополнительного уточнения, и информация из указанных расчетных документов сразу разносится в карточку "РСБ" без отражения в Ведомости.

В отношении платежей, поступивших от налогоплательщиков, ранее состоявших на учете в данном налоговом органе и перешедших на учет в другой налоговый орган, следует руководствоваться положениями пункта 4 раздела XI настоящих Требований.

Если налогоплательщик, состоящий на учете в данном налоговом органе, в поле 24 расчетного документа укажет наименование, ИНН и КПП другого налогоплательщика, то информация вводится в карточку "РСБ" того налогоплательщика, чьи реквизиты указаны в полях 60 ИНН и 102 КПП расчетного документа, без учета информации, указанной в поле 24 и без отражения в Ведомости.

Исключение составляют расчетные документы, оформленные с учетом особенностей, установленных законодательством Российской Федерации, а также Правилами указания информации в полях расчетных документов. По результатам работы налоговых органов с невыясненными платежами ежемесячно на региональный уровень передается соответствующая аналитическая таблица для проведения анализа сложившейся ситуации с невыясненными платежами. Порядок отражения в карточках "РСБ" местного уровня информации о начисленных к уплате, уменьшению суммах налогов, сборов Информация о начисленных к уплате, уменьшению сумм налогов, сборов и иных обязательных платежей отражается в карточках "РСБ" на основании данных информационных ресурсов налогового органа: - "Камеральные налоговые проверки"; - "Выездные налоговые проверки".

Исчисленные к уплате доплате , уменьшению суммы налогов, сборов отражаются в карточках "РСБ" в хронологическом порядке в валюте Российской Федерации. Графы 1-3 заполняются в порядке, изложенном в пункте 4 раздела IV настоящих Требований. В графе 4 отражается документ, являющийся основанием для проведения соответствующих операций, указанных в графе 2 карточки "РСБ". В графе 5 указывается дата получения регистрации в налоговом органе декларации уточненной декларации , расчета авансовых платежей, дата решения руководителя заместителя руководителя налогового органа по результатам налоговой проверки или другого документа, отраженного в графе 4 и определяющего изменяющего сумму начислений.

В графе 6 указывается срок уплаты исчисленной суммы налога сбора , установленный законодательством о налогах и сборах, независимо от даты представления декларации и указания сумм "к уплате" или "к уменьшению". Если представлены уточненные декларации за предыдущие отчетные налоговые периоды, в графе 6 указывается установленный срок уплаты за тот отчетный налоговый период, по которому вносится исправление. При отражении в карточках "РСБ" налоговых санкций на основании решений налоговых, судебных органов, решений вышестоящих налоговых органов, отменяющих изменяющих решение нижестоящих налоговых органов, в графе 6 указывается дата соответствующего решения.

Начисленные по результатам контрольных мероприятий суммы проводятся в карточку "РСБ" из соответствующих решений, зафиксированных в информационных ресурсах "Камеральные налоговые проверки" или "Выездные налоговые проверки". При этом в целях соблюдения непрерывности расчета пеней на недоимку, выявленную в результате проведения контрольных мероприятий, в графе 6 указывается дата, по которую начислены пени.

В графах 7 и 8 указываются суммы, начисленные соответственно к уплате или уменьшению. При отражении в информационных ресурсах данных уточненных деклараций сальдо расчетов с бюджетом по состоянию на 1 января текущего года и на даты, предшествующие дате проведения в карточке "РСБ", изменению не подлежат.

В графе 16 показываются суммы пеней, начисленных уменьшенных программно, а также: - по представленным уточненным декларациям; - на сумму авансовых платежей в соответствии с установленным порядком по конкретному виду налога, сбора ; - на основании решений по результатам материалов контрольных мероприятий, решений судебных органов, вышестоящих налоговых органов, отменяющих изменяющих решения нижестоящих налоговых органов.

Сумма уменьшений списаний ранее начисленных пеней проводится в графе 16 со знаком "минус". В графе 21 отражаются суммы начисленных уменьшенных налоговых санкций на основании решений налоговых, судебных органов, решений вышестоящих налоговых органов, отменяющих изменяющих решение нижестоящих налоговых органов.

Сумма уменьшений списаний ранее начисленных налоговых санкций проводится в графе 21 со знаком "минус". Порядок учета пеней 1. Начисление пеней осуществляется в порядке, установленном Кодексом.

Администрация Североуральского городского округа

Требования разработаны с учетом использования централизованных программных средств, применяемых в налоговых органах. Общие положения 1. Налоговые органы обязаны вести карточки "РСБ" по каждому плательщику налога, сбора, установленного законодательством о налогах и сборах. Кроме того, в целях учета штрафов за налоговые правонарушения, которые невозможно отнести к конкретному налогу, сбору, а также за административные правонарушения открываются карточки "РСБ" по месту нахождения налоговых органов, вынесших соответствующие решения постановления, протоколы , независимо от места постановки на учет в налоговом органе лиц, в отношении которых вынесены такие решения. Информация из данных карточек учитывается при формировании ИР "Расчеты с бюджетом" регионального уровня. Учет поступивших и возвращенных сумм платежей, администрируемых налоговыми органами, по которым не представляется налоговая отчетность декларации, расчеты и в отношении которых налоговыми органами не осуществляются мероприятия налогового контроля сбор за выдачу свидетельства об упрощенном декларировании доходов, плата за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиков, плата за предоставление сведений, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей, средства федерального бюджета от распоряжения и реализации выморочного имущества, обращенного в доход государства, сборы за выдачу лицензий , осуществляется в реестре по учету поступлений и возвратов приложение 6 к настоящим Требованиям. Одно и то же юридическое физическое лицо в зависимости от возлагаемых на него законодательством о налогах и сборах обязанностей может одновременно являться как налогоплательщиком, так и налоговым агентом.

Межрайонная инспекция Федеральной налоговой службы № 11 по РТ

Основные термины и определения Документ утратил силу или отменен 1. ИФНС - инспекция Федеральной налоговой службы по району, району в городе, городу без районного деления, инспекция Федеральной налоговой службы межрайонного уровня, инспекция Федеральной налоговой службы межрегионального межрайонного уровня по крупнейшим налогоплательщикам. Отдел ввода - отдел, ответственный за ввод и обработку данных из налоговых деклараций расчетов и иных документов, служащих основанием для исчисления и уплаты налогов и сборов, представленных налогоплательщиком в налоговые органы Российской Федерации. СЭОД - система электронной обработки данных налоговых инспекций местного уровня.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Личный кабинет налогоплательщика для физических лицСогласно пункту 5 статьи 24 Кодекса за неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации. Действующая редакция статьи 123 Кодекса предусматривает ответственность налогового агента, даже если он перечислил НДФЛ, но сделал это с нарушением установленного срока смотрите, например, постановление Президиума ВАС РФ от 18. Самостоятельным, основанием для привлечения к ответственности налогового агента стало неудержание неполное удержание им налога. В связи с чем, привлечение налогового агента к ответственности по статье 123 Кодекса возможно и в случае перечисления НДФЛ на один день позже установленного Кодекса срока письмо ФНС России от 29. Отсутствие задолженности по НДФЛ на дату составления акта налоговой проверки не является основанием для неприменения штрафа за несвоевременное перечисление НДФЛ в бюджет налоговым агентом. Аналогичная позиция изложена в письме Минфина России от 24.

Кроме этого, налоговые инспекции в своей работе придерживаются указов президента РФ, постановлений правительства РФ в налоговой сфере. Задачи налоговой инспекции Главной задачей налоговой инспекции является осуществление полноценного контроля за соблюдением всеми субъектами правильности расчета налогов, своевременности и полноты внесения платежей в установленном налоговым законодательством объеме. Также к основным задачам налоговой инспекции относятся: разработка и осуществление налоговой политики для обеспечения своевременного поступления в бюджет налогов и сборов; валютный контроль в пределах компетенции налоговых органов.

Межрайонная инспекция Федеральной налоговой службы № 12 по Тульской области

Специальная декларация о своих зарубежных активах и счетах далее — декларация может быть представлена декларантом однократно в ходе каждого этапа декларирования. Представление уточненной декларации не допускается. В случае получения отказа в приеме ранее представленной декларации повторное представление декларации допускается в пределах установленного срока. Декларация представляется на бумажном носителе в любой налоговый орган по выбору декларанта, в том числе в центральный аппарат Федеральной налоговой службы по адресу: г. Москва, ул.

.

Налоговая инспекция

.

Налоговая служба информирует

.

.

.

.

.

.

Вы допускаете ошибку. Могу отстоять свою позицию. Пишите мне в PM.