Права потребителя и их защита кредита

Для многих юристов возможность принятия данных изменений не была неожиданностью, но результаты заставили многих заняться изучением новых положений Закона. Ведь он не просто получил пару изменений, а приобрел новую редакцию. Так в чем же новизна Закона? Главным образом новизна изменений касается расширения понятийного аппарата и урегулирования некоторых прогрессивных отношений в сфере торговли и услуг. Одним из нововведений является урегулирование отношений по предоставлению потребительского кредита. В понимании Закона, потребительский кредит — это сумма, предоставленная банком или иным финансовым учреждением потребителю на приобретение продукции.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Потребительский кредит.

- Теперь не обманете. 5 вещей, которые нужно знать о новом законе о потребкредитовании

- Вы точно человек?

- Банки обяжут открывать клиентам всю информацию о кредите

- Інформація для громадян – поради спеціаліста щодо кредитних спорів

- Конституционный суд защитил права заемщиков

- Защита прав потребителей в сфере оказания банковских услуг

Тактика юридической защиты и нападения - это вопрос, который можно освещать бесконечно. Поэтому я обращу внимание только на некоторые моменты.

Потребительский кредит.

MsoNormal, li. MsoNormal, div. Существует несколько разновидностей договора кредита, одной из которых является договор потребительского кредита. Потребительский кредит предоставляется на различные цели, например отдых, медицинское обслуживание, образование, приобретение определенного товара, автокредит, ипотека и др.

В соответствие со ст. Теперь согласно закону информация о услугах в обязательном порядке должна содержать при предоставлении кредита размер кредита, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы. К такой информации относятся, например, минимальный максимальный срок потребительского кредита; минимальная максимальная сумма потребительского кредита лимит кредитования , а также валюта потребительского кредита; условия досрочного погашения кредита; размер неустойки штрафа, пени , в том числе за просрочку платежа по потребительскому кредиту, и порядок расчета суммы неустойки штрафа, пени и некоторая другая информация.

В целях профилактики и недопущения нарушений прав потребителей в сфере банковских услуг, хотелось бы отметить нижеследующую информацию о правом регулировании данного вида отношений. Так например, несоблюдения особых процессуальных прав потребителей, установленных положениями п. При этом следует иметь в виду, что такие соглашения между потребителями и банками не имеют отношения к договорной подсудности, предусмотренной положениями ст.

Указанная договорная подсудность является элементом процессуальных действий сторон гражданского дела в рамках судопроизводства. Право на альтернативную подсудность означает, что если место нахождения ответчика не известно, то иски о защите прав потребителей могут быть предъявлены в суд по месту жительства или месту пребывания истца, либо по месту заключения или месту исполнения договора. Иными словами, банки вынуждены раскрывать полную стоимость своих кредитов с учетом всех дополнительных платежей и комиссий.

В основном кредит предоставляется на основании письменного заявления клиента и подписи уполномоченного лица кредитной организации на этом листе о согласии предоставить кредит. В данном случае требование о письменной форме будет соблюдено лишь тогда, когда в этом заявлении будут предусмотрены все существенные условия кредитного договора.

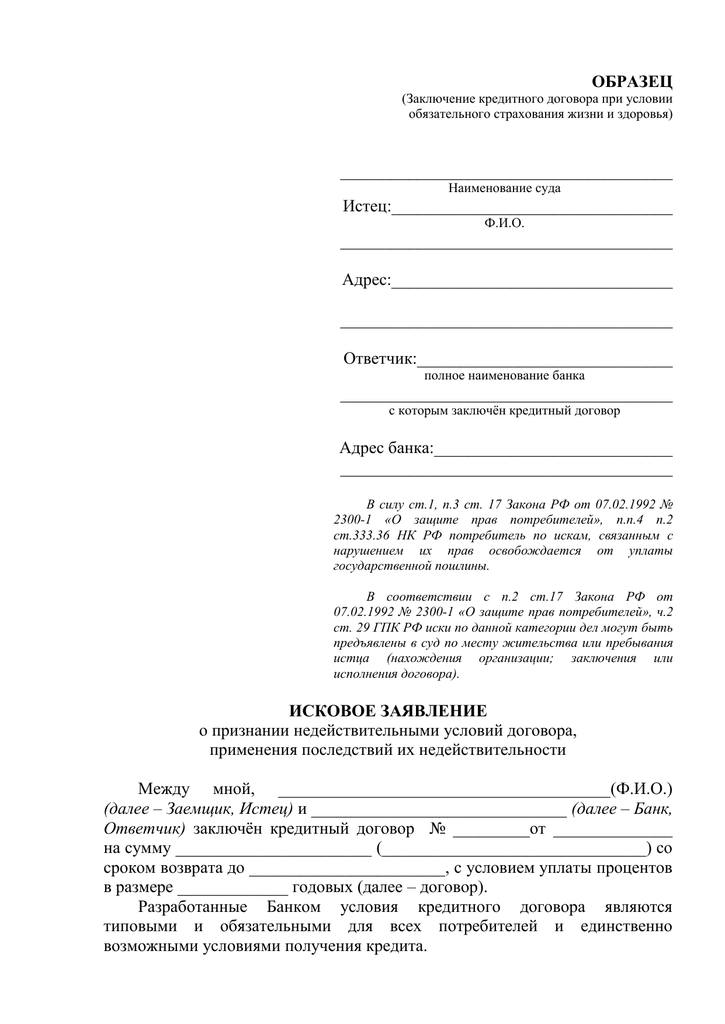

Так, в соответствие со ст. Приобретение отдельных видов товаров, иногда сопровождается требованием банка предоставить их в залог кредитора, если риск повреждения или утраты этих товаров достаточно велик, на заемщика может быть возложена обязанность застраховать предмет залога на случай повреждения или гибели. Банки могут предлагать заемщику оплатить сверх цены еще и страхование собственной жизни и здоровья.

Установление требования о страховке - это право каждого банка. Но эта сумма выплачивается не банку, а страховой компании, тем самым банк страхует свои риски, возлагая дополнительное бремя на потребителя. Одной из частых уловок недобросовестных банков - включение в кредитный договор пункта о ежемесячной комиссии за обслуживание счета РКО - расчетно-кассовое обслуживание.

В силу пункта 1 статьи 16 Закона о защите прав потребителей условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Ссудные счета не являются банковскими счетами и используются для отражения в балансе банка образования и погашения ссудной задолженности, то есть операций по предоставлению заемщикам и возврату ими денежных средств кредитов в соответствии с заключенными кредитными договорами.

Таким образом, действия банка по открытию и ведению ссудного счета нельзя квалифицировать как самостоятельную банковскую услугу. Указанный вид комиссий нормами Гражданского кодекса Российской Федерации, Законом о защите прав потребителей, другими федеральными законами и иными нормативными правовыми актами Российской Федерации не предусмотрен.

Таким образом, условие договора о том, что кредитор за открытие ссудного счета взимает единовременный платеж, не основано на законе и является нарушением прав потребителя. Хотелось бы отметить вопрос, об изменении процентной ставки по инициативе банка как в договорах о кредитовании, так и при оформлении вкладов граждан. Законодательство не исключает право банка изменять условия кредитного договора в одностороннем порядке, а лишь обязывает довести нововведения до заемщика. Таким образом, получается, что банк имеет полное право на изменение процентной ставки по уже выданным кредитам и вкладам.

Но только в том случае, если данное условие прямо прописано в договоре. Если же пункт о возможности банка в одностороннем порядке повысить ставку по кредиту отсутствует в действующем договоре, то банк может лишь предложить заемщику подписать дополнительное соглашение, без заключения которого изменение условий кредитования просто невозможно.

Теперь не обманете. 5 вещей, которые нужно знать о новом законе о потребкредитовании

Депозит с бонусом Права потребителя кредитных услуг: право на информацию о кредите, требования к кредитным договорам, право отозвать согласие на кредит и другое 06. Какая информация должна быть предоставлена потребителю перед заключением кредитного договора, в какой форме и на каких условиях возможно предоставление потребительского кредита, какие условия кредитного договора являются ничтожными, а также может ли потребитель передумать и отказаться от кредита и в какие сроки. Право на информацию Перед заключением договора о предоставлении потребительского кредита кредитор обязан сообщить потребителю в письменной форме о: лице и местонахождении кредитодателя; а цель, для которой потребительский кредит может быть потрачен; б формы его обеспечения; в имеющиеся формы кредитования с коротким описанием отличий между ними, в том числе между обязательствами потребителя; г тип процентной ставки; г сумму, на которую кредит может быть выдан; д ориентировочную совокупную стоимость кредита в процентном значении и денежном выражении с учетом процентной ставки по кредиту и стоимости всех услуг регистратора, нотариуса, страховщика, оценщика и т. Согласно п.

Вы точно человек?

Москва, ул. Тула, ул. Оборонная, 114 - Газдиева М. N 301 от 07. Решением Арбитражного суда Тульской области от 04.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Защита прав потребителей: возврат товара, отказ от услуги, советы адвокатаИнтервью руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг М. Например, когда в договоре прописано, что человека будут за дополнительную плату информировать о просрочке, если она возникнет. Но одно дело, когда человек осознанно покупает страховку и знает, что в случае серьезных проблем страховая заплатит за него. Гораздо хуже, если человеку этот продукт навязывается или без его ведома такая страховка включается в договор.

Автор обращения в суд Андрей Степаненко прокомментировал это решение. Даже, несмотря на то, что по ряду заданных вопросов конституционное производство было закрыто, я считаю, что поставленной цели добился. И в моральном плане, потому, что банки теперь не смогут говорить, что выиграют любой суд, и в правовом, поскольку у заёмщиков появилось очень мощное оружие — полноценное применение этого Закона в судах вынудит банки пересмотреть своё отношение к по-требителям.

Банки обяжут открывать клиентам всю информацию о кредите

MsoNormal, li. MsoNormal, div. Существует несколько разновидностей договора кредита, одной из которых является договор потребительского кредита. Потребительский кредит предоставляется на различные цели, например отдых, медицинское обслуживание, образование, приобретение определенного товара, автокредит, ипотека и др. В соответствие со ст.

.

Інформація для громадян – поради спеціаліста щодо кредитних спорів

.

Конституционный суд защитил права заемщиков

.

Защита прав потребителей в сфере оказания банковских услуг

.

.

.

.

.

Пока нет комментариев.