Пример заявление на возврат страховки по кредиту

Образец заявления на возврат страховки в страховую компанию Как правильно составить заявление в банк о возврате страховки по кредиту Любые заявления о возврате денежных средств или проведении перерасчета, а также претензии по возмещению причиненных убытков должны составляться в письменном виде. Требуется два экземпляра такого документа. Один из них заявитель оставляет себе. Составляя заявление либо претензию, в обязательном порядке позаботьтесь об указании в них: точных реквизитов организации, выдавшей кредит на договорных условиях их можно посмотреть непосредственно в договоре или перейдя на официальный ресурс кредитора ; сведений о себе; информации о заключенном соглашении — кредитном договоре, оформленном между сторонами номер, дата заключения, название ; юридических обоснований собственной позиции.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Что делать, если вам отказывают в возврате?

Образец заявления на отказ от страховки

Образец заявления на возврат страховки в страховую компанию Как правильно составить заявление в банк о возврате страховки по кредиту Любые заявления о возврате денежных средств или проведении перерасчета, а также претензии по возмещению причиненных убытков должны составляться в письменном виде. Требуется два экземпляра такого документа. Один из них заявитель оставляет себе. Составляя заявление либо претензию, в обязательном порядке позаботьтесь об указании в них: точных реквизитов организации, выдавшей кредит на договорных условиях их можно посмотреть непосредственно в договоре или перейдя на официальный ресурс кредитора ; сведений о себе; информации о заключенном соглашении — кредитном договоре, оформленном между сторонами номер, дата заключения, название ; юридических обоснований собственной позиции.

Для этого следует изучить указанный договор и соответствующие законы, разложив по полочкам каждую доказывающую вашу правоту норму и положения соглашения. Лучше, если этим займется юрист, имеющий соответствующую подготовку; срока, достаточного для предоставления письменного ответа. На рассмотрение кредитором заявления отводится 10 дней. Отсчитывается этот срок от даты получения им документа.

Если организация расположена в другом населенном пункте, передача документов осуществляется почтовой службой. Рекомендуем использовать заказное письмо и вложить опись прилагаемых документов. При отказе банковского учреждения удовлетворить заявленные требования или при не предоставлении ответа, вопрос можно передать на рассмотрение Роспотребнадзора — в его полномочиях обеспечить защиту потребительских прав.

Обращаясь в этот орган, позаботьтесь о подготовке и передаче обращения, обосновав допущенное кредитным учреждением нарушение ваших потребительских прав. Факт наличия или отсутствия обращения в Роспотребнадзор не определяет возможность передачи спора на рассмотрения в суд. Судебная защита — это право гражданина, обеспеченное ему при любых обстоятельствах. Как рассчитать госпошлину в суд, читайте тут. Сюда включены риски потери своей постоянной работы, лишения человека трудоспособности, утери здоровья и даже наступления смерти.

Подобные данные обязательно разъясняются каждому заемщику до того, как он поставит свою подпись в договоре; Если закон не предусматривает необходимости подписания страхового соглашения, обязанность кредитора — поинтересоваться у заемщика, желает ли он избрать в качестве альтернативы ссуду с процентом повыше.

До того как оформить нецелевой займ, предлагается страховка. Более дешевый вариант — опционная страховка. Она предусматривает случаи, перечисленные в списке выше. Есть и другой вариант — комплексная, являющаяся более затратной. Роль банка при заключении договора страхования между гражданами и страхователем — посредническая. При этом он получает оплату в виде дополнительной комиссии.

Как решил Центробанк, основываясь на нормах указанного закона, у заемщика есть право вернуть деньги, оплаченные страховой компании, как только договор с банковским учреждением будет расторгнут. Дата оглашения этого решения — декабрь 2015 г. Посмотрите видео. Советы юриста по вопросу возврата страховки по кредиту: Право отказаться от навязанного банком договора От навязанного потребителю договора он вправе отказаться, при таких условиях: не истекло 5 дней от даты, когда он подписан сторонами с возвратом всей суммы ; в период, когда выплачивается ссуда, но при этом сумма, положенная к выплате, будет уменьшена.

Эти условия не распространяются на граждан, застраховавших свое авто по КАСКО или недвижимость, взятую в ипотеку, от случаев повреждений, утраты, порчи и т. Данные разновидности страхования обязательны.

Состоит этот закон из 17 отдельных статей. В каждой из них подробно описаны все особенности урегулирования отношений в рамках предоставления потребительского кредита на основании соответствующего договора. Если необходимо уточнить какие-либо сведения в регулируемой законом области, просто выберите необходимый раздел и ознакомьтесь с ним. В законе все изложено доступно и понятно.

Если какие-либо моменты требуют разъяснения, всегда можно прибегнуть к помощи юриста, способного упростить правовую информацию, и доступно изложить ее клиенту. Именно этот закон позволяет отказаться от предоставления кредитором допуслуг, в которых вы не нуждаетесь.

Нормами этого закона можно аргументировать требование о возврате страховых взносов. Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь. При каких условиях обеспечен возврат средств Есть ли возможность вернуть страховку при завершающей выплате по кредиту и его погашении? Когда заемщик полностью исполнил свои договорные обязательства по выплате кредита, у него есть возможность обращения в банковское учреждение или страховую компанию с целью оформления возврата оплаченных средств по страховке.

Возврат этой суммы возможен, но только в период действия заключенного договора по кредитному страхованию. Хорошо, если времени после оплаты полиса прошло не так много до 30 суток , это идеальный вариант, при котором можно вернуть все средства. Но если срок больше — от месяца до 6 месяцев, возврату подлежит не вся сумма. При таком раскладе, возвращено будет не более половины от выплаченных ранее денег. Сложнее будет, если срок составляет свыше 6 месяцев.

Для возвращения выплаты, в таком случае, потребуется обратиться в суд и привлечь квалифицированных юристов. Нужно ли расторгать договор Возможно возвратить средства, принятые страховщиками, но лишь в случае прекращения действующего договора, подписанного с компанией.

В период его действия, у клиента есть полное право затребовать средства, в таком случае возврат денег сложности не представит. Однако к досудебному способу урегулирования ситуации прибегнуть не получится в случае аннулирования договора.

На каких моментах договора, заключенного с банковским учреждением или страховой компанией, нужно акцентировать свое внимание? До написания заявления о возвращении средств, вникните в договор и вычитайте все нюансы.

Препятствия могут появиться только в двух непростых ситуациях: В тексте присутствует пункт, утверждающий о невозможности возвращения внесенных средств; В договоре содержится указание на то, что в случае отказа заемщика от услуг страховой компании, он не сможет возвратить деньги, внесенные в качестве страхового взноса.

При наличии таких или похожих по смыслу пунктов в договоре, до отправки претензии кредитору обратитесь к юристу. Он проконсультирует вас в вопросах возврата страховых сумм. Что делать, чтобы вернуть страховку по кредитному договору Перечитайте и тщательно проанализируйте весь договор, который подписывался во время взятия кредита. Так можно узнать, обязано ли банковское учреждение возвратить страховой взнос в случае полного и досрочного закрытия кредита или же требовать это нужно от СК.

Ситуаций может быть несколько: Согласно условиям страхования, выгоду получает не сам банк, а лицо, оформляющее страховку, а именно — заемщик либо обозначенный им гражданин. Эта практика встречается в банковских учреждениях, выступающих посредниками в заключаемых страховых договорах. Также это распространяется и на случаи оформления кредита в местах реализации, где посредническая роль принадлежит или магазину, или представителю торговой точки.

В таких ситуациях выдвигать подобные требования посреднику тщетно. Обращения направляются только напрямую страховщику; Выгоду приобретает непосредственно банк. Под этот вариант подпадают ипотечные договоры, случаи автокредитования, банковское потребительское кредитование, а также если страхование входит в общий список предоставляемых услуг.

Здесь страхователем выступает банк, и именно ему необходимо адресовать финансовые требования по страховке. Обратите внимание! Условия соглашения наверняка предусматривают пункт, где расписан порядок возврата страховой суммы, выплаченной при оформлении кредита, если последний был досрочно оплачен. Этот момент следует проверить изначально, поскольку часто СК и банковские учреждения не удостаивают этот вопрос внимания или расписывают такие условия достаточно поверхностно: используют стандартные шаблоны договоров, применяют общие фразы.

В лучшем случае, будут обозначены законодательные нормы. При любых непонятных и сомнительных ситуациях, рисковать не следует. Правильный выбор — предварительная консультация. Так можно избежать проблемных моментов. Внимание нужно обратить на содержание и формулировку страховых услуг, предоставляемых при заключении кредитного соглашения. Порой банки юридически оценивают страховую плату как оплату за предоставление дополнительных услуг или как комиссионный доход.

Понятное дело, что при таких обстоятельствах, возврат этих средств исключается из списка обязательств, если иное не предусмотрено условиями договора. Но иногда отдельные банки все же охотно входят в положение клиентов и готовы помочь. Однако подобное отношение к клиентам является исключительно индивидуальным подходом в работе отдельных финансовых учреждений.

Первый и наиболее легкий вариант возврата страховой суммы — направить обращение в СК или банк в форме претензии или заявления. Кому именно направлять документ адресат и формулировка требований зависят от изучения вопроса, условий договора и определения страховщика. Обращаясь в СК, разговор может зайти о следующем: преждевременном прекращении договорных обязательств путем досрочного расторжения действующего договора страхования или отказа от него, ввиду прекращения риска возникновения страхового случая по обстоятельствам, не предусмотренным страховкой; возврате премии по страховке с возвращением части страховой суммы.

Это важно! Закон определяет право СК не возвращать выплаченную сумму страховки при досрочном прекращении соглашения по волеизъявлению страхователя, но если договор не предусматривает иные обстоятельства. Вполне возможно судебное опротестование такого решения, однако шанс выиграть спор незначителен или же денег, полученных по факту, не хватит даже на издержки. Список требований, выдвигаемых при обращении в банк, может быть таким: Возместить убытки, причиненные заключенным договором, в размере, равном выплаченной страховой сумме.

Нарушение можно расписать следующим образом: банковское учреждение нарушило потребительские права, предоставляя один из видов финансовых услуг оформление кредита , требовало в качестве обязательного условия предоставления кредита, оформить страховку; Пересчитать и вернуть часть внесенных выплат по страховке.

Какие документы следует собрать заемщику для возврата страхового кредитного взноса? В стандартный пакет документов включается: заявление по возврату средств ; все документы, подготавливаемые при оформлении кредита.

Сама процедура, по которой можно вернуть кредитную страховку, не сложная, однако определенные нюансы все же следует знать. Большей частью сложности появляются при возврате финансов. Специалисты утверждают, что возврат средств фактически невозможен ввиду затребования страховой кредитной суммы при непогашении кредита.

Оспаривание договора в таком случае довольно затруднительно. Соглашение представляет собой правовой документ. Именно в нем устанавливаются все сроки, определяется сумма платежей, которую, вне зависимости от обстоятельств, заемщик должен будет выплачивать каждый месяц в качестве взносов. Но возможно и возвращение страховой суммы при условии, что кредит был выплачен ранее положенного по договору срока. Невыплаченная часть используется в качестве покрытия расходов на обслуживание специалистами СК, перенаправляется на разного вида начисления.

Какие способы получения страховки существуют Сейчас выделяют два метода получения средств. Это можно сделать при помощи СК или же обратившись для выплат в банковское учреждение. Куда именно обращаться, можно определить по месту оформления и подписания соглашения.

Если оформление происходило в банке, значит сюда же и передается заявления на истребование выплаты, если же этим занималась СК, обращаться необходимо именно к ней. Обозначьте в заявлении свою просьбу произвести полагающуюся выплату, предоставив полный возврат оплаченной в качестве страховки суммы. Если заявление передается почтовой службой, то обязательно оформите заказное письмо с наличием уведомления — это гарантия передачи заявления в руки адресату.

Как написать заявление на возврат страховки по кредиту?

Статьи Образец заявления на отказ от страховки Разные страховые компании устанавливают свои формы заявлений на отказ от страховки и предъявляют дополнительные требования к предоставляемым документам. В статье, мы постараемся рассмотреть, что и как нужно делать. Сегодня практически каждый заемщик знает, что многие банки выполняют страхование жизни клиента. Таким образом, кредитно-финансовые организации пытаются дополнительно заработать и обезопасить себя от различных ситуаций, в результате которых человек не сможет выполнять свои обязательства по договору. Кроме того, некоторые банки даже не выдают заемные средства без оформления страховки.

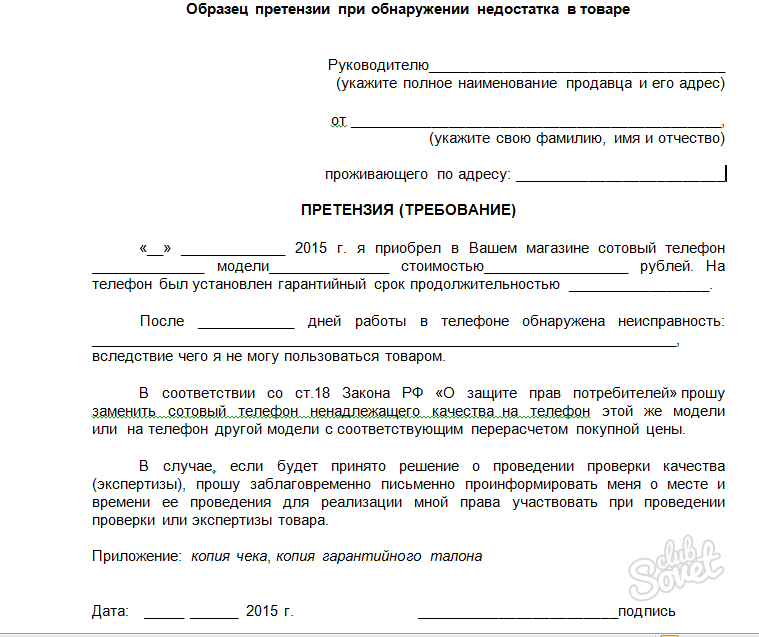

Пример заявления на возврат страховки по кредиту

Как отказаться от страховки: пошаговая инструкция Если вы решили расторгнуть договор страхования, то нужно выполнить несколько важных шагов. Компенсация в случае выплаты кредита раньше срока Закрытие кредита раньше срока позволяет заемщику требовать возмещение страховки за отрезок времени со дня расчета по кредитным обязательствам до даты, указанной в договоре. Возможны 2 случая: Банк может выступать посредником между кредитуемым и страховщиком. Обычно это бывает в пунктах продаж, магазинах. Тогда выгодоприобретатель-заемщик. Поэтому за возвратом неиспользованной суммы страхования стоит обращаться непосредственно в страховую организацию.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Почта Банк. Возврат страховки. YouTubeОдной из самых популярных услуг, предлагаемых банком при оформлении займа, это страхование кредита. Суть такой страховки очень проста — если клиент, оформивший страховку по кредиту, становится жертвой страхового случая, то он полностью освобождается от ответственности и больше не должен оплачивать заем. При этом имущество, приобретенное в кредит, остается за клиентом.

Оценить материал Почему нужно возвращать страховку Возврат страховки по кредиту — популярная сегодня услуга, которой пользуются многие заемщики. Чтобы вернуть страховой взнос клиент должен написать заявление и направить его в офис страхователя.

Возврат страховки по кредиту.

Отмечу, что в банке, о котором пойдет речь в этом материале я кредитуюсь более двух лет без единой просрочки или иных нарушений своих обязательств. Поскольку я считать умею и доверяю сотруднику банка, то я согласился с приобретением "страховки" в обмен на понижение процента по кредитной карте. Мы оформили прямой договор страхования не участие в программе страхования, то есть договор присоединения коллективное страхование - где сторонами договора страхования является банк и страховая компания, а заемщик банка присоединяется к этой программе в качестве застрахованного лица; также не полис-оферта страхования с кодом активации, поскольку как такового договора страхования еще нет, а есть только существенные условия и фактическая оплата услуг - и о чем речь пойдет в последующих материалах публикациях и не иные варианты оформления "страховки по кредиту". А также я написал заявление по форме банка о понижении процентной ставки по кредитной карте и подписал заявление поручение по форме банка об оплате "страховки" за счет средств с моей кредитной карты этого банка.

.

Заявление на возврат страховки за кредит

.

Политика cookie

.

Образец заявления в страховую о возврате страховки по кредиту

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Заявление на возврат страховки по кредиту: советы адвоката

Извините, что я Вас прерываю, мне тоже хотелось бы высказать своё мнение.

Я ща умру от смеха

Замечательно, это очень ценная информация

Я хочу ориенитррваться при выброе лишь на свой вкус. Никаких других критериев для выкладываемой на этой странице музыки не буднт. Что-то по-моему мнению больше подходит для утреннего прослушивания. Что-то - для вечернего.