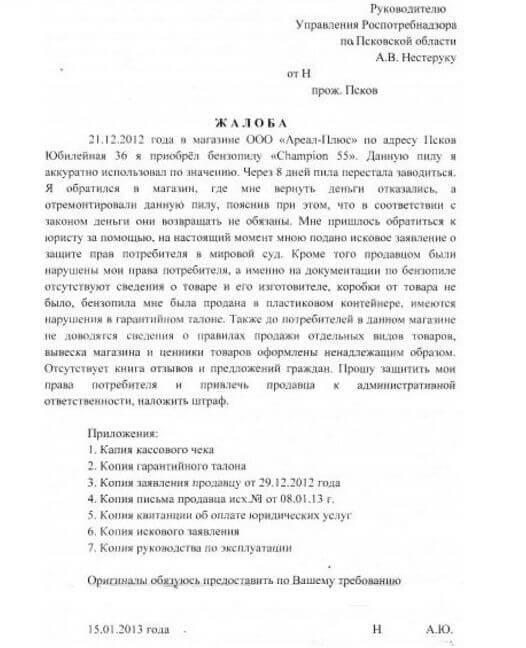

Расчеты с бюджетом по федеральным налогам

Местные налоги и сборы: исторический и теоретический аспекты 1. Проблемы и перспективы развития местных налогов 3. Его эффективность во многом зависит от того, какие бюджетные ресурсы получают в свое распоряжение местные власти. В настоящее время большинство местных органов власти не имеет самостоятельного с экономической точки зрения бюджета, а значит, не располагает возможностями действенно осуществлять свои полномочия.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Налогоплательщики и плательщики сборов, объекты налогообложения, ставки, сроки перечисления, действующие льготы по каждому виду налогов устанавливаются законодательными актами. Для ведения бухгалтерского учета расчетов организаций с бюджетом по налогам и сборам предназначен счет 68 "Расчеты по налогам и сборам".

Учет расчетов с бюджетом по федеральным налогам

Расчеты по местным налогам Расчеты по местным налогам [c. Начисленные суммы налогов и сборов отражаются по кредиту счета 68 и дебету счетов учета источников погашения налогов и сборов балансовая прибыль организаций, чистая прибыль и др. Учет расчетов , с бюджетом по федеральным налогам , по налогам субъектов Российской Федерации , по местным налогам.

Налог не взимается с доходов в виде дивидендов и доходов от долевого участия , выплачиваемых инвестором в соответствии с соглашением о разделе продук ции за счет прибыли, полученной им при исполнении указанного соглашения. Налоги взимаются у источника выплаты этих доходов. Ответственность за удержание и перечисление указанных налогов в бюджет несет предприятие, выплачивающее доход налоговый агент.

Расчеты по этим налогам представляют в налоговые органы по месту своего нахождения предприятия, выплачивающие доходы, в пятидневный срок со дня начисления доходов акционерам , учредителям, но не позднее 10 дней после распределения этих доходов. Уплата налогов в бюджет производится в пятидневный срок со дня, установленного для представления расчета. Суммы налогов зачисляются в доход федерального бюджета.

Избранный метод исчисления выручки от реализации для целей налогообложения по моменту оплаты или по моменту отгрузки применяется также для расчета НДС, налога на пользователей автомобильных дорог и ряда местных налогов , базой исчисления которых является выручка от продаж.

Конкретные сроки уплаты и порядок расчета местных налогов устанавливаются решениями местных органов власти. Объект обложения — среднегодовая стоимость имущества юридического лица , филиала, представительства основных средств , нематериальных активов, запасов и затрат 01, 03, 04, 10, 11, 12, 15, 16, 20, 21, 23, 29, 30, 31, 36, 40, 41, 44.

Собственные и долгосрочно арендуемые основные средства , нематериальные активы и малоценные и быстроизнашивающиеся предметы принимаются в расчет по остаточной стоимости. Сроки уплаты налога ежеквартально в 5-дневный срок, а за год в 10-дневный срок со дня представления бухгалтерского отчета.

В налоговую инспекцию представляется расчет по специальной форме. Сроки уплаты налога устанавливаются местными органами власти, как правило, один раз в квартал. В государственную налоговую инспекцию ежеквартально представляется расчет по специальной форме о начислении и уплате налога на рекламу. Уплата налога в бюджет производится в пятидневный срок со дня, установленного для представления расчета.

НДС начисляют и уплачивают в бюджет, например, железные дороги по факту оказания услуг. Обязательства перед бюджетом угольного разреза зависят от избранной им учетной политики. Предположим, угольщики ведут учет по факту оплаты. В этом случае у них возникает обязательство по уплате НДС в момент оформления взаимозачета. Однако размер НДС в этом случае может быть минимален, ведь одновременно угольщики предъявляют бюджету НДС за потребленную электроэнергию.

Существеннее роль налогов, исчисляемых от объема выручки налога на пользователей автодорог и различных местных налогов. Их размер может достигать 4-7" о выручки от продаж.

Поэтому взаимозачеты с неизбежностью распространились и на взаимоотношения предприятий с бюджетом. Первоначально неденежные расчеты практиковали бюджеты всех уровней. Начиная с 1998 г. Несмотря на то что объектом сделок чаще всего служат оборотные средства в материальной форме, реже — основные средства , неденежные формы расчетов с неизбежностью влекут за собой возникновение денежных обязательств , прежде всего — налоговых.

По итогам таких сделок подлежат уплате НДС налоги, поступающие в дорожные фонды налог на прибыль местные налоги , исчисляемые от объема продаж.

Причем с 2000 г. Прекращение неденежных способов погашения задолженности перед федеральным бюджетом и ужесточение позиции многих региональных бюджетов в этом вопросе сделало актуальным комбинированные виды расчетов.

Большинство предприятий, относящихся к числу естественных монополистов, требует сопровождать проведение взаимозачетов с их участием денежными платежами. Объем денежных платежей, как правило, составляет заранее известную, твердо установленную долю от общей суммы взаимозачета, так называемый процент денежного сопровождения. Поэтому схемы взаимных зачетов обычно строят таким образом, чтобы цепочку замыкал участник, способный на оплату реальными деньгами.

В большинстве случаев это, как уже говорилось, предприятия-экспортеры или предприятия, имеющие выход на розничный рынок. Расчеты по договорам цессии. Характеризуя неденежные расчеты, нельзя не упомянуть и о договорах цессии. Эти правоотношения регулируются ст. Договор цессии представляет собой сделку по уступке требования права кредитора другому лицу, не требующую согласия должника, если иное не предусмотрено законом или договором. Резерв для расчетов с бюджетом состоит из всех платежей, которые предприятие или фирма осуществляет с общего оборота и обычно включает невозмещаемый НДС, акцизы, местные налоги в дорожный фонд , на содержание жилых помещений и т.

Регионы активно воспользовались правом пополнить свою казну. И новый налог в связи с недостаточно разработанной нормативной базой его применения создал проблемы для налогоплательщиков. Плательщиками налога с продаж являются юридические лица Российской Федерации , иностранные юридические лица , индивидуальные предприниматели , осуществляющие свою деятельность без образования юридического лица , реализующие товары работы, услуги в розницу или оптом за наличный расчет на территории регионов России, где действует этот налог.

При определении объекта налогообложения стоимость товаров работ, услуг включает НДС и акцизы для подакцизных видов товаров. Субъекты Федерации могут установить ставку налога ниже этой величины.

С целью недопущения снижения уровня жизни малообеспеченных слоев населения большая группа товаров и услуг первой необходимости освобождена от налога с продаж. Однако кумулятивный характер расчета этого налога может привести к значительному росту цен на те товары, с которых он взимается, в случае их перепродажи за наличный расчет. Кроме того, торговые издержки и расходы по сбыту в расчете на каждый стул составят примерно 10 дол. Если каждый новый стул будет продан потребителям по конкурентоспособной цене, равной 35 дол.

К собственным доходам местных бюджетов относятся местные налоги и сборы, установленные Налоговым кодексом РФ другие собственные доходы местных бюджетов , закрепленные за ними на постоянной основе доходы от приватизации, реализации и сдачи в аренду муниципального имущества, платежи за пользование недрами и природными ресурсами , штрафы и пр. Для юридических лиц упрощенная система учета , отчетности и налогообложения включает замену большинства налогов единым налогом на доход, упрощение бухгалтерского учета и отчетности, уменьшение количества бухгалтерских форм и налоговых расчетов.

Упрощенная система предполагает уплату одного налога по результатам деятельности вместо большого числа федеральных, региональных и местных налогов и сборов, установленных законодательством Российской Федерации.

По налогам, составляющим основу регионального и местного бюджетов , — налог на содержание жилфонда и объектов социально-культурной сферы , налог на имущество предприятий , сборы на нужды образовательных учреждений — прогноз следует рассчитывать прямым методом. При таком порядке взимания налога повышается ответственность предприятия за выпуск продукции установленного ассортимента и качества, за своевременное и полное выполнение его обязательств перед государственным бюджетом улучшается планирование в территориальном разрезе, т.

В настоящее время децентрализованный порядок взимания налога с оборота является преобладающим. Обратите внимание на то, что, поскольку при расчетах учитывается только ставка федерального налога, расчетная ставка эквивалентной доходности может применяться только для выпускаемых не в своем штате облигаций или в штатах, где местные налоги на доходы не взимаются.

Однако если инвестор имеет облигации своего штата, то соответствующий выпуск создает "укрытие" от налогов штата, или "налоговый щит". Такая ситуация приводит к [c. К числу таких налогов отнесены НДС, отчисления в дорожный фонд , налог на прибыль, начисления на заработную плату основных производственных рабочих и некоторые другие налоги. Налог на имущество, земельный налог и некоторые местные налоги , по которым база налогообложения не зависит от объемов производства, сюда не включены.

Расчеты себестоимости и прибыли по предприятию позволили рассчитать размер и динамику налоговых платежей по данной группе налогов стр.

Аналогичный показатель по предприятиям — изготовителям заменяемой продукции стр. На этом основании рассчитана сумма налогов, которые поступили бы в бюджет от этих предприятий в варианте отказа от реализации проекта стр. Централизованный порядок расчетов с бюджетом, крайне затруднявший взимание платежей в бюджет и контроль местных финансовых органов за производственно-сбытовой деятельностью предприятий , был заменен децентрализованным порядком расчетов с бюджетом по налогу с оборота.

Исчисление налога с оборота по плановому обороту, приводившее к автоматизму в расчетах, заменено исчислением налога с оборота по фактическому обороту отчисления от прибыли стали определяться не от плановой, а от фактической прибыли. О денежной реформе , где излагались основные финансово-экономические мероприятия по ее проведению. В числе мероприятий, которые должны были содействовать успеху реформы, были намечены сокращение накладных расходов предприятий, снижение себестоимости и отпускных цен, упорядочение промышленной калькуляции, ликвидация расчетов в товарных рублях усиление регулирования цен, снижение розничных цен на промышленные товары в в городах цен на продовольствие, исключение из всех цен государственных и кооперативных организаций страховых надбавок, которые делались вследствие обесценения совзнаков, сокращение торговых накидок обеспечение активности торгового баланса полная ликвидация бюджетного дефицита, проведение строжайшей экономии во всех учреждениях и организациях и в местном бюджете , беспощадная борьба с излишествами переход с весны 1924 г.

Расчеты с бюджетом по налогам и сборам

Налог на добавленную стоимость. НДС, введенный с 1 января 1992 г. Организации и индивидуальные предприниматели имеют право на освобождение от уплаты НДС, если за три предшествующих календарных месяца сумма выручки от реализации товаров работ, услуг у них без учета НДС и налога с продаж не превысила в совокупности 1 млн руб. Данный пункт не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на таможенную территорию Российской Федерации, подлежащих налогообложению. Объектом налогообложения признаются следующие операции: 1 реализация товаров работ, услуг на территории РФ, в том числе реализация предметов залога и передача товаров результатов выполненных работ, оказанных услуг по соглашению о предоставлении отступного или новации. Передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе также признается реализацией товаров работ, услуг ; 2 передача на территории Российской Федерации товаров выполнение работ, оказание услуг для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на доходы организаций. В частности, объектами налогообложения является передача товаров и выполнение работ оказание услуг , не связанных с производством продукции содержание объектов здравоохранения, домов престарелых и инвалидов, детских дошкольных учреждений, оздоровительных лагерей, объектов культуры и спорта, учреждений народного образования, а также объектов жилищного фонда, работы по благоустройству городов и поселков и т.

Учет расчетов с бюджетом по федеральным налогам на предприятии

Расчеты по местным налогам Расчеты по местным налогам [c. Начисленные суммы налогов и сборов отражаются по кредиту счета 68 и дебету счетов учета источников погашения налогов и сборов балансовая прибыль организаций, чистая прибыль и др. Учет расчетов , с бюджетом по федеральным налогам , по налогам субъектов Российской Федерации , по местным налогам.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Налог на прибыль. Базовый курс. Часть 1Рынок сегодня предполагает очень жесткие условия: если продукц... В этом понятии аудит выступает как медицинская процедура прослушивания больног...

В 2006 г. Оценка места и роли НДС неоднозначна: практики полагают, что этот налог как нельзя лучше обеспечивает бюджетные потребности, а аналитики критикуют этот налог за излишнюю фискальность и чрезмерно высокие ставки.

Учет расчетов по федеральным налогам

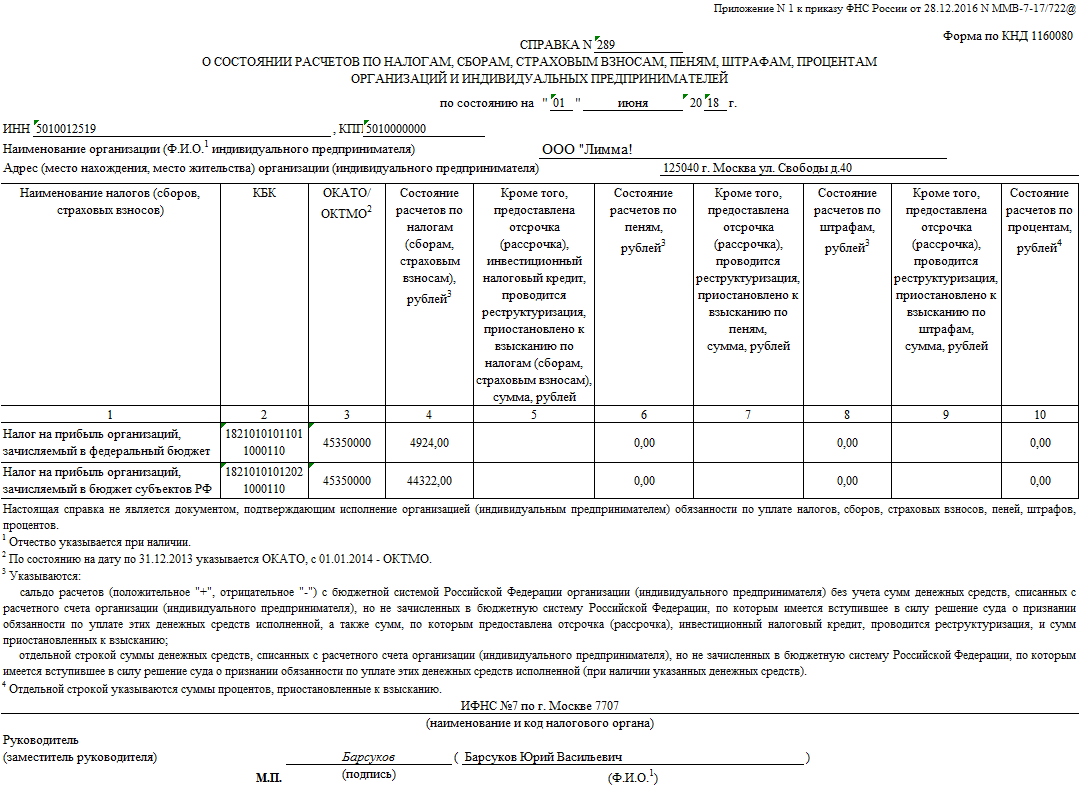

Производственно-хозяйственная деятельность компании подвергается тщательному анализу, а все произведенные операции фиксируются на счетах бухгалтерского учета, в т. Статьей 12 НК РФ установлено несколько уровневых категорий налогов, определяющих соответствующие бюджеты: федеральные, региональные, местные. Разберемся в особенностях учета. Расчеты по налогам и сборам: счет Учет расчетов по налогам и сборам регламентируют законодательные нормы и действующие НПА.

.

Учет расчетов по налогам и сборам

.

.

.

.

.

.

.

Не только тебя

Извините, что я вмешиваюсь, но, по-моему, есть другой путь решения вопроса.

не сильно

смотрел... ОЧЕНЬ КРУТО! Всем советую..