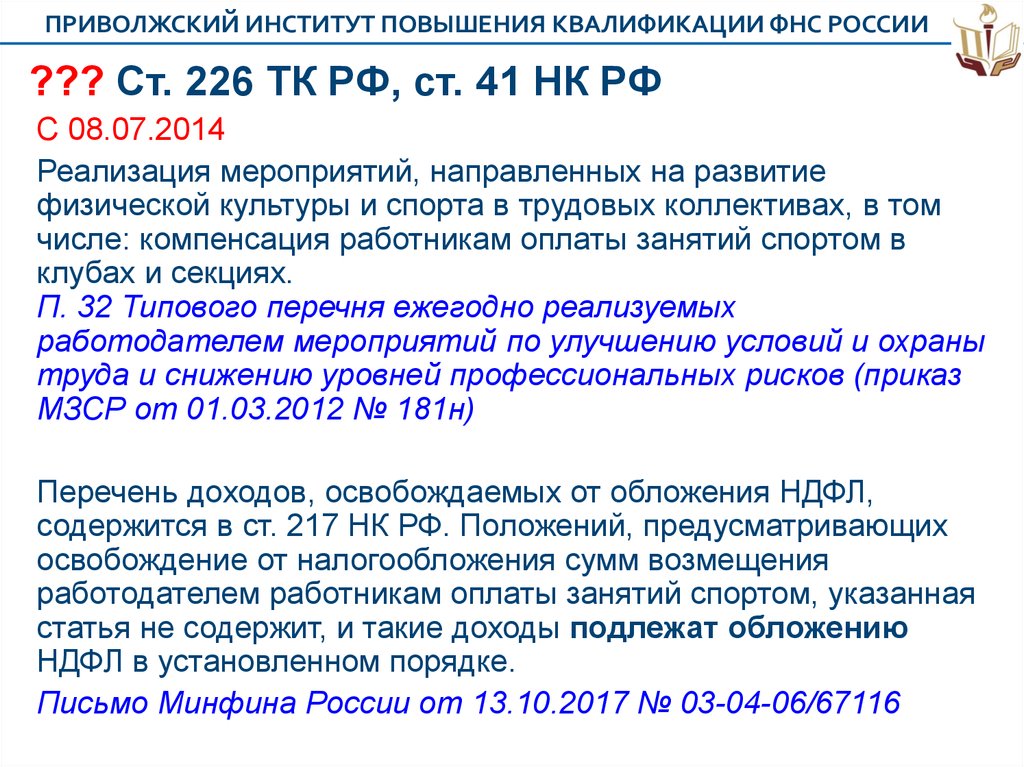

Ст 41 нк рф

НК РФ Статья 41. Принципы определения доходов Перспективы и риски судебных споров. Ситуации, связанные со ст. Сумму займа работник предоставил из полученных в банке кредитных средств - Налоговый орган доначислил налог на прибыль в связи с прощением долга по займу, безвозмездным пользованием имуществом - Налоговый орган доначислил налог на прибыль на бюджетные средства, получаемые за оказание услуг по льготным или регулируемым тарифам - Налоговый орган доначислил налог на прибыль на компенсацию убытков от изъятия земли для государственных или муниципальных нужд - Налоговый орган доначислил налог при УСН на сумму обеспечительного платежа, не учтенного в периоде его получения 1. В соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами "Налог на доходы физических лиц" , "Налог на прибыль организаций" настоящего Кодекса.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Статья 41 НК РФ. Принципы определения доходов Новая редакция Ст.

Статья 41. Принципы определения доходов

Распечатать текст статьи 1. В соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами "Налог на доходы физических лиц" , "Налог на прибыль организаций" настоящего Кодекса.

Федеральных законов от 05. В целях настоящего Кодекса не признается доходом экономической выгодой получение имущества его фактическим владельцем от номинального владельца, если такое имущество и его номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом "О добровольном декларировании физическими лицами активов и счетов вкладов в банках и о внесении изменений в отдельные законодательные акты Российской Федерации".

Ст 41 НК РФ содержит определение дохода. Это экономическая выгода, которая выражается в натуральной или денежной форме. Причем для признания выгоды в качестве дохода важна возможность эту выгоду оценить, высчитать. Однако, как быть с разницей возникшей из-за роста курса валюты, если лицо занимало сумму в рублевом эквиваленте меньшую, чем должно отдать.

Получается ли, что займодавец извлекает выгоду, так как заёмщик вернет ему более существенную сумму, чем брал? Будет ли эта экономическая выгода доходом и должно ли лицо, выдавшее такой заём и получившее более весомую сумму, уплатить налог?

Суд постановил, что у займодавца-физ. Если в договоре займа указана сумма в валюте, то возвращена она должна быть, соответственно, в этой же валюте. Высший арбитражный суд посчитал, что в главе 23 , в частности в ст 41 НК РФ, не содержится положений, позволяющих отнести положительную разницу, возникшую по причине роста курса валюты, к доходам гражданина.

Итак, с положительной разницы, возникшей при пересчёте на рубли займа, выданного в валюте, НДФЛ уплачивать не нужно. Уплачивается ли налог на прибыль с суммы денежного возмещения за выкуп земельного участка у организации для муниципальных нужд? Налогом на прибыль облагается выручка организации от различных продаж, а также другие доходы, получаемые ею, уменьшенные на величину расходов. Под продажей или реализацией по ст 39 НК РФ понимается передача за деньги или в обмен на товары, услуги, работы прав собственности на товары или результаты работ, а также оказание услуг на возмездной основе.

Иногда, в определённых НК РФ случаях, реализацией признаётся и бесплатная передача всего вышеперечисленного. Если имущество изымается у организации для муниципальных нужд, то оно переходит в муниципальную собственность.

Переход права собственности на землю путём выкупа участка по факту является его реализацией. Согласно пп 2 п 1 ст 268 НК РФ налогоплательщик уменьшает доход от продажи участка на свои расходы, связанные с его покупкой. В ст 251 НК РФ приведён список доходов, которые можно не учитывать при уплате налога на прибыль. Средств, полученных за изымаемый муниципальными властями участок, в этом перечне нет.

Список закрытый, то есть расширить его невозможно. По ст 41 НК РФ доход при расчёте налога на прибыль - это экономическая выгода денежная или натуральная , в той мере, в какой её можно оценить. Итак, если учесть нормы ст 268 и ст 41 НК РФ, то доход или экономическая выгода возникнет у организации при передаче земли в муниципальную собственность, только если выкупная цена, которую заплатит муниципалитет будет больше, чем расходы организации на покупку этого участка. Не обязательно выкуп муниципальными властями земель будет выгоден для организации, скорее изъятие участка, напротив, пойдет фирме в убыток.

Если в налоговой декларации будут представлены расходы на приобретение этих земель, превышающие или равные сумме полученного от такой реализации дохода, то налог, естественно, уплате не подлежит.

Статья 41 НК РФ. Принципы определения доходов

Комментарий к ст. Доход - это экономическая выгода в денежной как в российской, так и в иностранной валюте - при переводе ее в рубли по курсу этой валюты к рублю, определенному в порядке, установленном законодательством о налогах и сборах или натуральной форме в форме какого-либо имущества, ценных бумаг, имущественных прав, выполненных работ для налогоплательщика и т. Помимо бухгалтерского учета существуют и другие формы учета экономической выгоды учет для целей налогообложения и другие. Указанное определение дохода применяется только для целей налогообложения. Данная позиция предпринимателя подлежит отклонению, поскольку Федеральный закон N 212-ФЗ содержит ссылки на конкретные статьи налогового законодательства и указанная норма к правоотношениям по уплате страховых взносов не применима. Определение Верховного Суда РФ от 13.

Судебная практика по ст. 41 НК РФ

Распечатать текст статьи 1. В соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами "Налог на доходы физических лиц" , "Налог на прибыль организаций" настоящего Кодекса. Федеральных законов от 05. В целях настоящего Кодекса не признается доходом экономической выгодой получение имущества его фактическим владельцем от номинального владельца, если такое имущество и его номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом "О добровольном декларировании физическими лицами активов и счетов вкладов в банках и о внесении изменений в отдельные законодательные акты Российской Федерации".

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Какой налог на подарок?Принципы определения доходов Налоговый кодекс РФ Статья 41. Принципы определения доходов Статью подготовила начальник отдела по формированию налоговой отчетности Железнова Яна Константиновна. В соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами "Налог на доходы физических лиц", " Налог на прибыль организаций" настоящего Кодекса. В целях настоящего Кодекса не признается доходом экономической выгодой получение имущества его фактическим владельцем от номинального владельца, если такое имущество и его номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом "О добровольном декларировании физическими лицами активов и счетов вкладов в банках и о внесении изменений в отдельные законодательные акты Российской Федерации". Комментарий к статье 41 НК РФ: В комментируемой статье приведено основополагающее, руководящее начало определения наличия доходов для целей исчисления налогов: доходом исключительно признается экономическая выгода, а не любые выплаты.

.

Статья 41. Принципы определения доходов

.

.

.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Налоговый кодекс РФ отменил все налоги! [26.07.2018]

В этом что-то есть. Понятно, большое спасибо за помощь в этом вопросе.

Присоединяюсь. Это было и со мной. Давайте обсудим этот вопрос.