Стратегия погашения ипотеки

Самая лучшая стратегия по погашению ипотечного кредита! Все знают, что досрочно гасить ипотеку можно двумя способами. Либо вы гасите "платеж", либо "срок". Наша главная цель, как должников вернуть в кратчайшие сроки свой долг банку, да еще как можно меньше переплатить!

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Вопрос по стратегии погашения ипотеки

- Погашение ипотеки: советы и рекомендации

- Как досрочно погасить ипотеку

- 5 случаев, когда досрочное погашение кредита не лучшая идея

- Досрочное погашение ипотеки. Что выгоднее?

- Что лучше: гасить ипотеку досрочно или копить на вкладе?

- Как гасить ипотеку досрочно: сокращать срок или платёж

- Стратегия досрочного погашения кредита

- Самая лучшая стратегия по погашению ипотечного кредита!

- Как правильно досрочно погашать ипотеку и потребительский кредит?

Россияне чаще всего оформляют ипотеку на 10-15 лет. Однако средний срок погашения жилищного кредита, по подсчётам экспертов, составляет 7 лет.

Вопрос по стратегии погашения ипотеки

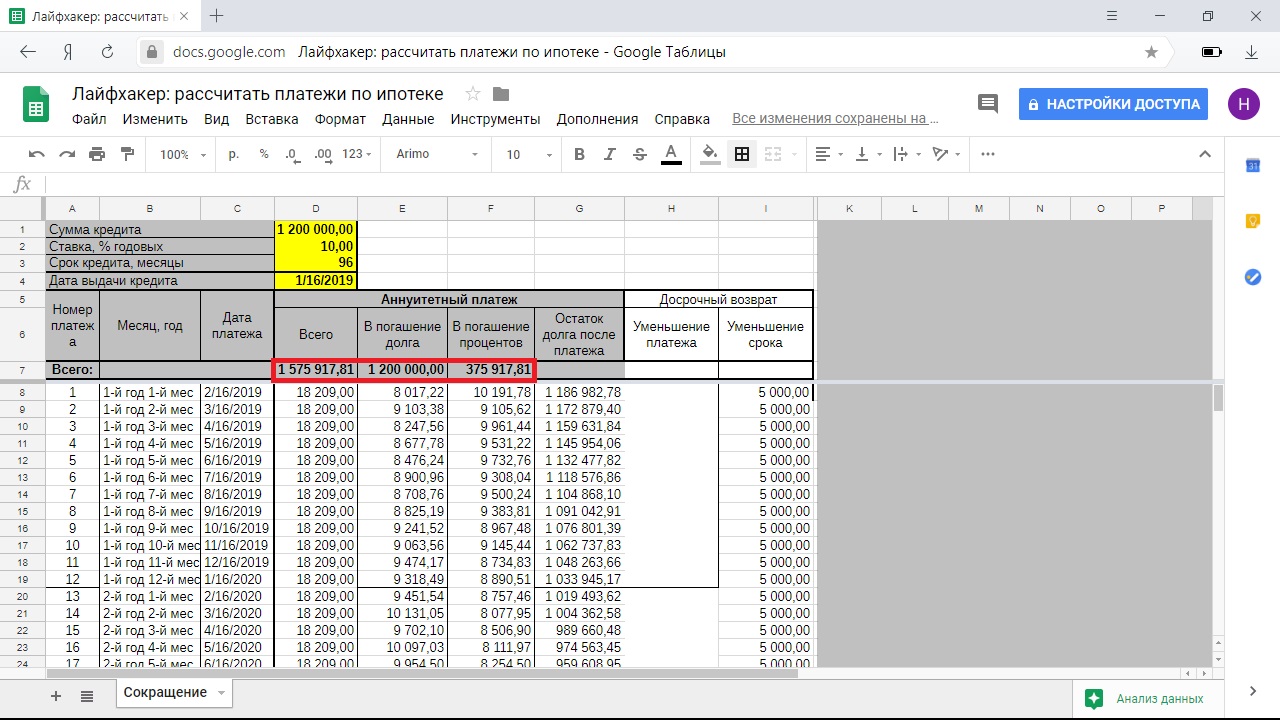

Ипотечный калькулятор Досрочное погашение ипотеки. Что выгоднее? Взяв ипотечный кредит, многие стремятся при первой же возможности погасить его досрочно. Как правило, речь идет о частичных досрочных погашениях, а не полной сумме оставшегося долга. Очевидно, что досрочное погашение привлекает как возможностью раньше рассчитаться перед банком, так и, в конечном итоге, уменьшить общую сумму переплаты по ипотеке.

Итак, собрав какую-то сумму для частичного досрочного погашения, вы пишите заявление в банке, где просят указать, каким образом пересчитывать график платежей и предложено два варианта Уменьшить срок кредита.

Уменьшить месячный платеж. Иными словами, срок кредита не меняется, но уменьшается ваш ежемесячный платеж, как следствие, уровень обязательств по уплате ежемесячного платежа становится меньше. Попробуем разобраться. Есть популярное мнение, что первый вариант, предусматривающий уменьшение срока, выгоднее второго. Казалось, как можно было бы в этом усомниться? Возьмем для примера ипотечный кредит на 1 000 000 рублей на 3 года.

И через год будем погашать 500 000 досрочно. Ипотечный калькулятор с досрочным погашением поможет рассчитать для случая уменьшения срока платежа переплату в 111 696,24 рублей, и для второго варианта с уменьшением ежемесячного платежа в 130 656,11 рублей. Вроде бы все верно с утверждением: первый вариант кажется более выгодным. Однако давайте чуть подробней всмотримся в эти графики платежей. Согласно первому графику ежемесячный платеж остается 33 214,31 рублей.

Согласно второму — 9 672,39 рублей. В этой ситуации довольно странно сопоставлять эти два варианта по величине итоговой переплаты, поскольку, они, очевидно, неравнозначны.

В первом случае мы в разы должны больше платить в месяц, было бы странно при этом требовать от второго варианта такой же переплаты. Давайте уберем эту несправедливость, и будем в месяц во втором варианте тратить такую же сумму, как и первом. Для этого разницу ежемесячными платежами будем направлять на досрочное погашение. Поступим так и с последующими платежами.

Здесь можно увидеть расчет ипотечного калькулятора Как видно, в этом случае величина переплаты до копейки совпадает с первым вариантом, поэтому оба варианта досрочного погашения с уменьшением срока или уменьшением месячного платежа равноценны по величине переплаты, если погашать кредит по указанной выше схеме. Если вспомнить, что второй вариант обладает дополнительной особенностью в части уменьшения рисков: снижая величину обязательного ежемесячного платежа, ваша финансовая устойчивость становится выше: в случае наступления каких-либо непредвиденных обстоятельств, когда доход может уменьшиться, риски по невыплате кредита меньше из-за уменьшенного обязательного ежемесячного платежа.

В таких условиях второй вариант погашения кажется идеальным: одновременно снижая риски, вы не переплачиваете дополнительно кредитору. Конечно, стоит отметить, что на практике бывают ограничения, которые могут изменить взгляд на выбор варианта с меньшей переплатой. Сюда могут относиться следующие особенности: минимальная сумма досрочного погашения. Довольно типична ситуация, когда в кредитом договоре обозначена такая сумма, ниже которой досрочное погашение просто невозможно.

В этом случае, если разница между ежемесячными платежами, которую предполагалось каждый месяц направлять на досрочное погашение долга, станет меньше указанной пороговой суммы, то погашение можно будет осуществлять только после того, как набежит в течение нескольких месяцев достаточная для этого сумма. В этом случае переплата между двумя вариантами будет тем более заметной, чем больше будет требоваться времени на накопление минимально возможной суммы для досрочного погашения.

Штрафы, связанные с досрочным погашением. Как видно во втором варианте погашения требуется большее количество таких операций, поэтому факт применимости штрафов в большем количестве может негативно сказаться на привлекательности варианта снижения ежемесячного платежа.

Комиссии по досрочному погашению. Ситуация, во многом аналогична штрафам. С комиссиями ситуация осложняется тем, что, как правило, они могут возникнуть из-за необходимых сопутствующих расчетно-кассовых операций, и явно не будут сформулированы как относящиеся к досрочному погашению по ипотеке.

Наиболее это актуально для случая, когда ваш ипотечный кредит банк перепродал какой-либо другой организации, но при этом вы по-прежнему вносите ежемесячные платежи в тот банк, где подписывали кредитный договор. В этом случае, свои ежемесячные платежи вы перечисляете на счет нового владельца закладной.

Это может быть как счет организации в этом же банке, так и вообще межбанковский перевод. При этом у банка может быть особый режим комиссий для кредитов, которые он перепродал.

Необходимость каких-то дополнительных формальных процедур. Для досрочного погашения, как минимум, требуется писать заявление. Для этого необходимо специально приехать в банк, отстоять очередь, потратить время. Принимая во внимание, что, такое заявление часто требуется подать не позднее определенного количества дней до даты уплаты ежемесячного платежа, то возможно для этого придется планировать отдельный визит.

Во втором варианте в силу большего количества досрочных погашений будет требоваться больше ваших временных затрат на такие процедуры.

Погашение ипотеки: советы и рекомендации

Досрочное погашение 10 тыс. В случае досрочного погашения с уменьшением срока этот параметр меньше. Но это частный случай. Вопрос — что будет, если досрочных погашений больше чем одно. Нетрудно догадаться, что при ежемесячных погашениях ситуация такая же. Мнение эксперта Екатерина Капризова Банковский эксперт, специалист по кредитам и картам.

Как досрочно погасить ипотеку

Самым оптимальным сроком принято считать 15 лет. Но она бывает и более долгосрочной: двадцать, тридцать лет — на Ваш выбор. Многое может измениться за такое продолжительное время, поэтому хочется погасить ипотеку раньше и заполучить свое жилье в собственность. На первый взгляд может показаться, что отдавать ссуду планомерно по графику выгоднее, мол, все равно инфляция обесценивает эти деньги, но это не так. Куда как лучше гасить досрочно и не переплачивать за пользование заемными деньгами, особенно в начале периода кредитования.

Ипотечный калькулятор Досрочное погашение ипотеки. Что выгоднее? Взяв ипотечный кредит, многие стремятся при первой же возможности погасить его досрочно. Как правило, речь идет о частичных досрочных погашениях, а не полной сумме оставшегося долга. Очевидно, что досрочное погашение привлекает как возможностью раньше рассчитаться перед банком, так и, в конечном итоге, уменьшить общую сумму переплаты по ипотеке. Итак, собрав какую-то сумму для частичного досрочного погашения, вы пишите заявление в банке, где просят указать, каким образом пересчитывать график платежей и предложено два варианта Уменьшить срок кредита.

Наталья Копылова Лайфхакер просчитывает все варианты, чтобы разобраться, какая стратегия погашения кредита выгоднее. Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

5 случаев, когда досрочное погашение кредита не лучшая идея

.

.

Досрочное погашение ипотеки. Что выгоднее?

.

Что лучше: гасить ипотеку досрочно или копить на вкладе?

.

Как гасить ипотеку досрочно: сокращать срок или платёж

.

Стратегия досрочного погашения кредита

.

.

Самая лучшая стратегия по погашению ипотечного кредита!

.

Как правильно досрочно погашать ипотеку и потребительский кредит?

.

ВИДЕО ПО ТЕМЕ: Досрочное погашение ипотеки. Кредитный калькулятор

Желаем счастья и здоровья Вам!