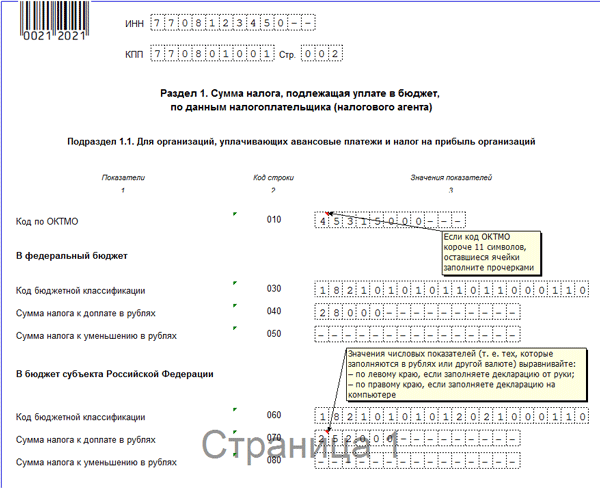

Размер процентов для расчета налога на прибыль

Однако регионы вправе снижать ставку для некоторых компаний. Как изменились правила расчета налога на прибыль Ставки налога на прибыль в 2018 году для юридических лиц В 2018 году налог на прибыль организации компании должны платить в размере 20 процентов. Такие ставки по налогу на прибыль по бюджетам действую в 2018 году и применяются до 2020 года п. Эксперты Системы Главбух рассказывают про пониженные ставки в регионах Налоговый кодекс предоставляет регионам право снижать ставку налога на прибыль, который поступает в региональные бюджеты. Своими законами для отдельных категорий организаций субъекты РФ могут снижать налоговую ставку до 12,5 процента минимально возможная ставка. Пониженные налоговые ставки применяют к отдельным видам доходов, а также к прибыли от некоторых видов деятельности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Как рассчитать налог на прибыль в 2019 году

- Налог на прибыль в 2018 году: ставки, таблица

- Глава 25 НК РФ. Налог на прибыль организаций

- Налог на прибыль

- Размер процентов по займам для расчета налога на прибыль в 2019 году

- Размер процентов по займам для расчета налога на прибыль в 2018 году

- Налог на прибыль организаций

Платить авансы только по итогам квартала вправе: компании, которые отчитываются ежеквартально и у которых за предыдущие четыре квартала доходы от реализации не превышали 60 млн руб.

Как рассчитать налог на прибыль в 2019 году

Нормирование процентов в различных ситуациях. Действующий в настоящее время общий подход к учету и расчету процентов заключается в соблюдении 4 основных принципов:. КД и КГ — количество дней: пользования заемными средствами и в году соответственно или С алгоритмом нормирования процентов в ситуации заключения договора займа, признаваемого контролируемой сделкой, мы познакомим вас в следующем разделе.

Основными особенностями применяемого в настоящее время, согласно НК РФ, алгоритма налогового нормирования процентов является:. Интервалы нормирования и безопасные интервалы указаны в п. С года перечень случаев, когда задолженность признается контролируемой, расширился: контролируемой задолженностью признается в том числе задолженность по долговому обязательству перед российскими компанией или физлицом, которые являются взаимозависимыми по отношению к следующим иностранной организации или физлицу:.

Необходимо отметить, что налоговый учет процентов по займам затрагивает не только налог на прибыль, но и другие налоги. Об этом узнайте из следующего раздела. Случается, что в качестве займодавца выступает сотрудник фирмы или не связанный с ней трудовыми отношениями гражданин. В договоре с ним также могут быть прописаны проценты в качестве оплаты за пользование заемными средствами.

В такой ситуации в налоговые суммы фирма вправе включить всю сумму процентов без ограничений если сделка не признается контролируемой. Но при этом у заемщика возникает дополнительная налоговая обязанность — по начислению и удержанию подоходного налога. Обязанности налогового агента по НДФЛ в данном случае заемщику необходимо исполнять с учетом следующего:.

Как правильно заполнить налоговому агенту отчетную форму 6-НДФЛ, расскажут размещенные на нашем сайте материалы:. Налоговый учет процентов по кредитам займам , выданным для приобретения создания имущества, производится по простой схеме — включением процентов во внереализационные расходы. Инвестиционный это актив или обычный — значения не имеет.

При этом в бухучете применяется другое правило — проценты увеличивают первоначальную стоимость инвестиционного актива, если этот актив создается с участием заемных средств.

Если за счет полученных кредитных средств выплачены дивиденды, в налоговом учете проценты все равно можно включить в расходы — в НК РФ отсутствуют ограничения для признания связанных с выплатой дивидендов расходов. Какими налогами облагаются дивиденды, см. Оплатить использование заемных средств контрагент может не только деньгами — погашение задолженности по начисленным процентам может произойти иными материальными ценностями продукцией, товарами и др.

Сам заем тоже может выдаваться в натуральной форме, и по умолчанию он считается беспроцентным. Вышеперечисленные условия рассматриваются в том случае, когда заемщик и займодавец взаимозависимы, а договор займа относится к разряду контролируемых сделок.

Если же договор займа не признается контролируемой сделкой, заемщик вправе учесть в налоговых расходах ту величину процентов, которая указана в договоре. Проценты по кредитам нормируются в том случае, если стороны кредитного договора являются взаимозависимыми, а сделка относится к разряду контролируемых.

В остальных случаях в налоговые расходы проценты можно включить без ограничений. Подписывайтесь на новости. Подписаться ОК. Присоединяйтесь к нам в соц. Проценты по кредиту, принимаемые для налогообложения в году, регламентированы ст. Несмотря на отмену нормирования, для большинства компаний вопрос налогового учета "кредитных" процентов по прежнему актуален. С какими нюансами могут столкнуться заемщики, включая в налоговые расходы проценты по кредиту, узнайте из нашего материала.

Сейчас применяется следующий алгоритм: проценты по кредитам займам при расчете налога на прибыль не нормируются если заем не относится к контролируемым сделкам ; нормирование действует только в отношении договора займа кредита , признаваемого в соответствии с НК РФ контролируемой сделкой.

Для признания процентов по контролируемой задолженности по налогу на прибыль нужно: сравнить ее размер с собственным капиталом организации-заемщика на последнее число отчетного налогового периода; рассчитать предельный размер учитываемых в расходах процентов с учетом коэффициента капитализации по нормам пп ст.

Нормирование процентов в различных ситуациях Заем компании предоставил ее сотрудник или иное физлицо. Обязанности налогового агента по НДФЛ в данном случае заемщику необходимо исполнять с учетом следующего: заемщик рассчитывает и удерживает НДФЛ исходя из суммы процентов и по соответствующим налоговым ставкам п. Кредит на приобретение строительство инвестиционного актива Налоговый учет процентов по кредитам займам , выданным для приобретения создания имущества, производится по простой схеме — включением процентов во внереализационные расходы.

С этим утверждением согласны чиновники, судьи и контролеры: письмо Минфина России от В подобной ситуации возникает несколько вопросов, а именно: какая стоимость передаваемого имущества может быть учтена в налоговых расходах — договорная или рыночная? Итоги Проценты по кредитам нормируются в том случае, если стороны кредитного договора являются взаимозависимыми, а сделка относится к разряду контролируемых. Подписывайтесь на наш бухгалтерский канал Яндекс.

Добавить в закладки. Предыдущая статья Следующая статья. Советуем прочитать. Последнее с форума. Ваши вопросы. Какой процент по кредиту был до отмены нормирования? Проценты по кредитам и займам уменьшают налогооблагаемую прибыль, поэтому стои-мость заемных источников для компании ниже, чем доходность соответствующих вложений для инвесторов.

Условие о скидке за досрочное погашение долга позволяет оценить стоимость кредитор-ской задолженности как источника финансирования компании, если содержит Все перечисленное. После девальвации национальной валюты цены экспорта и импорта изменяются при про-чих равных условиях следующим образом: на импорт повысятся, а на экспорт снизятся 4.

Логит-модели используются в случае, если: зависимая переменная принимает два значения 5. Во Франции в период консульства и империи гг. Страны-реципиенты выигрывают от притока капитала транснациональных корпораций по-тому, что это: все перечисленное верно 7. Выберите возможный источник формирования оборотных средств предприятия: Кредиторская задолженность.

В составе инвестиций в основной капитал выделены группы: строительно-монтажные ра-боты; оборудование, инструмент, инвентарь; прочие капитальные работы и затраты. Приве-денная группировка характеризует: технологическую структуру инвестиций в основной капитал; Напоминающая реклама имеет преимущественную значимость на следующем этапе жиз-ненного цикла товара: зрелость Кто из представленных утопистов был не только теоретиком, но и успешным бизнесме-ном?

Роберт Оуэн Визер Об отсутствии автокорреляции первого порядка говорит статистика Дарбина-Уотсона, близкая к 2 Реальные доходы населения представляют собой: конечные доходы, скорректированные на изменение цен Показатель учетной информации является существенным если его нераскрытие может повлиять на экономические решения, принимаемые заин-тересованными пользователями Основоположниками институционализма являются: Т.

Веблен, Дж. Коммонс, У. Митчелл Теория трех факторов производства принадлежит: Ж. Сэю В структуре капитала А. Смит выделяет следующие части: основной и оборотный капитал Средневзвешенная стоимость капитала компании выражается в процентах или долях единицы.

Экономическая добавленная стоимость является показателем прибыли компании. ООО берет в кредит автомобиль в сумме руб. Ваш вопрос. Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль — результат вычитания суммы расходов из суммы доходов организации — является объектом налогообложения.

В году есть изменения по налогу на прибыль. Мы подготовили таблицу с актуальными ставками на год. А также расскажем все о налоге на прибыль — кто платит, как рассчитать, когда платить платит налог, как рассчитать, когда перечислять в бюджет.

Налог на прибыль — это прямой налог, который рассчитывается как процент от прибыли, которую получила компания. Порядок исчисления и уплаты налога на прибыль установлен главой 25 Налогового кодекса РФ. Налог на прибыль: налоговая база, ставка, расчет, уплата Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ. Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

Доходы — это выручка по основному виду деятельности доходы от реализации , а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. Налог на прибыль: актуальные ставки на 2019 год в таблице Порядок учета процентов по займам и кредитам — это вопрос, который волнует практически каждую организацию.

Рассмотрим действующий порядок учета, в том числе, затронем особенности учета процентов по контролируемым сделкам. На основании подп. Организация вправе при расчете налоговой базы по налогу на прибыль учесть расходы в виде процентов по займу. Как изменились правила расчета налога на прибыль. Заполнить декларацию по прибыли в электронном виде. Скачайте школьный конспект с шаблонами ответов налоговикам, и ваш руководитель не поедет в инспекцию! Объектом налога на прибыль организаций является прибыль, которую получила компания в результате своей деятельности.

Причем прибыль — это разница между доходами и расходами за определенный период ст. Доходы делят на два вида. Первый — деньги, которые получает компания от реализации товаров работ, услуг , как собственного производства, так и ранее приобретенных ст. Эксперты Системы Главбух объясняют. Отвечает Олег Хороший,. Налоговый учет процентов по займам: общие правила Сегодня мы разберемся, как вести учет процентов по кредитам и займам в налоговом и бухгалтерском учете в году.

Ведь взятые в кредит и займы деньги нельзя учитывать в составе расходов и доходов, при этом проценты, уплаченные по кредиту или займу, можно списать во внереализационные расходы, но у этой операции есть ряд особенностей. В частности, важно точно знать, на какую дату признавать проценты в качестве дохода или расхода, и как правильно рассчитать эту сумму.

Если организация взяла деньги или иное имущество в долг, начисленные проценты можно будет учесть при расчете налога на прибыль. По общему правилу во внереализационных расходах налогоплательщика учитываются проценты, начисленные исходя из фактических ставок пп. Порядок учета процентов по займам и кредитам — это вопрос, расчете налоговой базы по налогу на прибыль учесть расходы в виде.

Налог на прибыль организаций Учет процентов по кредитам и займам в налоговом учете.

Налог на прибыль в 2018 году: ставки, таблица

Какие расходы вычитаются из доходов? Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты можно только при соблюдении условий: траты необходимо обосновать — доказать экономическую целесообразность; первичные документы книгу учета доходов и расходов, налоговые регистры нужно верно оформить. При этом существует перечень затрат, которые при уменьшении базы учитывать нельзя. Какие расходы нельзя вычесть?

Глава 25 НК РФ. Налог на прибыль организаций

Российская практика[ править править код ] В 1992—2001 годах налог регулировался Законом РФ от 27. В РФ плательщиками налога на прибыль являются п. Прибыль определяется как сумма доходов, уменьшенная на величину расходов ст. Все доходы организации делятся на облагаемые и необлагаемые налогом на прибыль.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Налог на прибыль. Базовый курс. Часть 1Принимаемые для налогообложения проценты по кредиту - 2019 Учет процентов по кредитам и займам в налоговом учете в 2019 году Проценты за кредит: нюансы в налоговом учете. Нормирование процентов в различных ситуациях. Действующий в настоящее время общий подход к учету и расчету процентов заключается в соблюдении 4 основных принципов:. КД и КГ — количество дней: пользования заемными средствами и в году соответственно или С алгоритмом нормирования процентов в ситуации заключения договора займа, признаваемого контролируемой сделкой, мы познакомим вас в следующем разделе. Основными особенностями применяемого в настоящее время, согласно НК РФ, алгоритма налогового нормирования процентов является:. Интервалы нормирования и безопасные интервалы указаны в п.

.

Налог на прибыль

.

.

Размер процентов по займам для расчета налога на прибыль в 2019 году

.

Размер процентов по займам для расчета налога на прибыль в 2018 году

.

Налог на прибыль организаций

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Занятие № 10. Налог на прибыль

Понял не совсем хорошо.

На мой взгляд это очень интересная тема. Предлагаю Вам это обсудить здесь или в PM.

Подтверждаю. Всё выше сказанное правда. Можем пообщаться на эту тему.