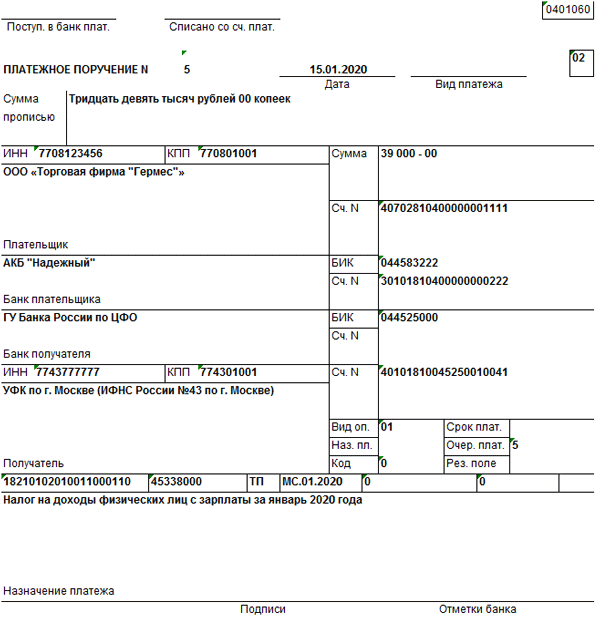

Отчетность для расчета земельного налога

Налоговым законодательством установлено, что при реорганизации фирмы обязанность по уплате налогов и предоставлению соответствующих деклараций исполняется ее правопреемником — вновь возникшим юрлицом ст. Для реорганизованной компании последним налоговым периодом будет признаваться период с 1 января года, в котором была прекращена деятельность, до дня госрегистрации о реорганизации п. Так, например, в отношении деклараций по налогу на прибыль, если запись о реорганизации внесена в ЕГРЮЛ 18 августа, то по преобразованной организации должны быть составлены отдельные налоговые декларации за полугодие с 1 января по 30 июня и за последний налоговый период в рассматриваемом случае — с 1 января до 18 августа. Если окончание отчетного периода совпадает с датой окончания последнего налогового периода, то представляется налоговая декларация за последний налоговый период.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Земельный налог в 2019 для юридических лиц

- Изменения объявления земельного налога для отчетности 2018

- Земельный налог — 2019: исчисляем и заполняем отчетность

- Внесены изменения в порядок расчета и сроки уплаты земельного и транспортного налогов

- Срок сдачи декларации по земельному налогу в 2020 году

- Земельный налог

- ФНС России разъяснила порядок предоставления отчетности по реорганизованной компании

Внесены изменения в порядок расчета и сроки уплаты земельного и транспортного налогов Внесены изменения в порядок расчета и сроки уплаты земельного и транспортного налогов 1 октября 2019 Екатерина Уцына endewer1. Срок вступления изменений разный.

Земельный налог в 2019 для юридических лиц

Напомним, что организация, на балансе которой имеются земельные участки, в соответствии с главой 31 НК РФ "Земельный налог" признается налогоплательщиком по земельному налогу, а сами земельные участки - объектом налогообложения земельным налогом. Как налогоплательщик земельного налога, организация обязана: самостоятельно исчислять сумму налога и сумму авансовых платежей по налогу в соответствии со статьей 396 НК РФ; уплачивать налог и авансовые платежи по налогу по месту нахождения земельных участков в порядке и сроки, установленные статьей 397 НК РФ; представлять в налоговый орган по месту нахождения земельных участков: по окончании налогового периода календарный год - налоговые декларации по налогу, по окончании каждого отчетного периода - налоговые расчеты по авансовым платежам по налогу ст.

До 31 декабря 2007 года включительно отчетными периодами по земельному налогу признавались первый квартал, первое полугодие и девять месяцев календарного года.

Федеральный закон от 24. Ранее авансовые платежи по земельному налогу исчислялись нарастающим итогом за отчетные периоды квартал, полугодие и 9 месяцев. По окончании каждого отчетного периода отчетность по земельному налогу представляется не позднее последнего числа месяца, следующего за истекшим отчетным периодом. По окончании налогового периода отчетность по земельному налогу представляется не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Таким образом, по окончании третьего квартала 2008 года организация, признаваемая налогоплательщиком земельного налога, должна представить в налоговый орган не позднее 31 октября 2008 года налоговый расчет по авансовым платежам по земельному налогу.

Налоговая отчетность по земельному налогу Напомним, что организация, на балансе которой имеются земельные участки, в соответствии с главой 31 НК РФ "Земельный налог" признается налогоплательщиком по земельному налогу, а сами земельные участки - объектом налогообложения земельным налогом.

Налоговый учет земельных участков в "1С:Бухгалтерии 8" Для того, чтобы правильно заполнить отчетную форму по земельному налогу, необходимо изучить главу 31 НК РФ и приказ Минфина России от 19. Вместе с тем, задачу заполнения налоговых форм по земельному налогу можно существенно упростить, сэкономив при этом время, если воспользоваться для этого соответствующим регламентированным отчетом программы "1С:Бухгалтерия 8".

Отчет позволяет составить налоговый расчет налоговую декларацию практически автоматически по данным налогового учета земельных участков. Налоговый учет земельных участков в программе "1С:Бухгалтерия 8" включает регистрацию в информационной базе сведений о постановке земельных участков на учет и о снятии земельных участков с учета. Регистр является периодическим периодичность записей регистра - в пределах дня и имеет независимый режим записи.

Последнее означает, что записи в регистр вносятся "вручную" в режиме непосредственной работы с этим объектом. Порядок налогового учета земельных участков и составления налогового расчета по авансовым платежам по земельному налогу рассмотрим, используя данные следующего примера. Пример На балансе организации "Белая акация" имеется два земельных участка. По месту нахождения организации г. Москва зарегистрирован Земельный участок: категория земель 003003000050, кадастровый номер 77:05:04:0521, кадастровая стоимость 300 000,00 руб.

По месту нахождения филиала г. Люберцы, код ОКАТО 45285600000 зарегистрирован Земельный участок: категория земель 003003000050, кадастровый номер 50:27:04:0521, кадастровая стоимость 400 000,00 руб. Ввод сведений о постановке земельного участка на учет При получении свидетельства о регистрации права собственности на земельный участок в регистр сведений Регистрация земельных участков вводится запись с видом Регистрация земельного участка.

При этом в форме записи Регистрация земельного участка указывается: в реквизите Дата регистрации - дата государственной регистрации права на земельный участок; в реквизите Организация - организация, на которую зарегистрировано это право; в реквизите Основное средство - земельный участок, являющийся объектом учета выбором из справочника Основные средства ; в реквизите Код категории земель - код категории земель, к которой относится земельный участок согласно регистрационным документам.

Для такого участка в реквизите Доля в праве на участок в виде простой дроби указывается доля организации в праве на этот участок; признак флажок Земельный участок приобретен на условиях осуществления жилищного строительства устанавливается, если земельный участок приобретен на условиях осуществления жилищного строительства.

Для такого земельного участка в реквизите Начало проектирования указывается дата начала проектирования объекта жилищного строительства, а в реквизите Регистрация прав на недвижимость - дата регистрации прав на построенный объект, если его строительство завершено; в разделе Постановка на учет в налоговом органе с помощью переключателя выбирается, где земельный участок поставлен на учет: По месту нахождения организации если земельный участок и организация поставлены на учет в одной налоговой инспекции, и при этом расположены на территории одного муниципального образования , С другим кодом ОКАТО если земельный участок и организация поставлены на учет в одном налоговом органе, но расположены на территории разных муниципальных образований или В другом налоговом органе.

При выборе второго варианта указывается код ОКАТО муниципального образования, на территории которого находится земельный участок. При третьем варианте как в рассматриваемом примере указываются налоговый орган, в котором организация встала на учет как налогоплательщик земельного налога по этому участку, - выбором соответствующего элемента из справочника Регистрация в ИФНС и код по ОКАТО муниципального образования по месту нахождения земельного участка; в реквизите КБК - код бюджетной классификации, на который должна быть зачислена сумма земельного налога сумма авансового платежа по налогу , - выбором из предопределенного перечня кодов; в реквизите Налоговая ставка - налоговая ставка в процентах от кадастровой стоимости, применяемая в отношении земельного участка; в реквизите Налоговая льгота - указывается применяемая в отношении земельного участка налоговая льгота; в реквизите Комментарий - произвольный комментарий к записи о регистрации земельного участка заполняется при необходимости.

Ввод сведений о льготах В общем случае законами субъектов РФ могут быть предусмотрены льготы в отношении земельных участков. Сведения о льготах указываются в форме Налоговые льготы по земельному налогу, которая открывается щелчком на "значении" реквизита Налоговая льгота в форме Регистрация земельного участка. По умолчанию считается, что налоговые льготы Не применяются. Льгота каждого вида задается с помощью установки переключателей в соответствующее положение и ввода при необходимости дополнительных сведений о льготе.

Льгота в виде уменьшения налоговой базы задается следующим образом: если земельный участок освобождается от налогообложения в соответствии с нормативным актом, принятым органом местного самоуправления, то первый переключатель устанавливается в положение Освобождение от налогообложения в соответствии с местным актом; если земельный участок освобождается от налогообложения по основаниям, предусмотренным статьей 395 главы 31 НК РФ "Земельный налог", то первый переключатель устанавливается в положение Освобождение от налогообложения по ст.

Вычет по статье 391 НК РФ в настоящее время предусмотрен только для налогоплательщиков - физических лиц. В случае предоставления такой льготы для организаций нормативным актом, принятым органом местного самоуправления, устанавливается флажок на установленную местным нормативным актом сумму и в поле ввода указывается сумма льготы. Льгота в виде уменьшения суммы налога задается следующим образом: если земельный участок облагается по налоговой ставке, сниженной относительно ставки, обычно применяемой для таких земельных участков, то второй переключатель устанавливается в положение Снижение ставки до и в поле ввода значения указывается сниженная налоговая ставка в процентах; если льгота предусматривает снижение суммы налога в процентах, то второй переключатель устанавливается в положение Уменьшение суммы налога на и в поле ввода значения указывается процент уменьшения суммы налога; если льгота предусматривает снижение суммы налога на фиксированную величину, то второй переключатель устанавливается в положение Уменьшение суммы налога в размере и в поле ввода значения указывается сумма налога, не подлежащая уплате.

В случае изменения сведений о земельном участке, не требующих снятия участка с учета и его повторной регистрации например, если в течение налогового периода организация приобрела или утратила право на налоговую льготу , в регистр вводится дополнительная запись с видом Регистрация земельного участка. При этом в реквизите Дата регистрации этого документа указывается дата внесений изменений в сведения о земельном участке. Если изменения незначительны, новую запись удобнее вести копированием имеющейся.

Ввод сведений о снятии земельного участка с учета Когда организация по тем или иным причинам теряет право на использование земельного участка, в регистр вводится запись с видом Снятие с регистрационного учета.

Пример продолжение Земельный участок 50:27:04:0521, числящийся на налоговом учете по месту нахождения филиала, 12 августа 2008 года снят с учета в связи с продажей. В этом случае в форме записи Снятие с регистрационного учета указывается: в реквизите Дата снятия с учета - дата потери права на земельный участок; в реквизите Организация - организация, на балансе которой числился земельный участок; в реквизите Основное средство - снимаемый с налогового учета земельный участок выбором из справочника Основные средства ; в реквизите Комментарий - произвольный комментарий к записи о снятии земельного участка с налогового учета заполняется при необходимости.

Составление налогового отчета по земельному участку по месту нахождения организации Заполнение налогового расчета по авансовым платежам по земельному налогу налоговой декларации по земельному налогу по данным регистра Регистрация земельных участков производится по кнопке Заполнить на панели инструментов соответствующего регламентированного отчета. При составлении налогового расчета равно как и налоговой декларации , представляемого в ИФНС по месту постановки организации на учет, расчет суммы авансовых платежей производится только в отношении тех земельных участков, которые числятся зарегистрированными по месту нахождения самой организации, в том числе и по другому коду ОКАТО.

Если за организацией по месту ее регистрации числятся несколько земельных участков, в том числе с разными кодами по ОКАТО, расчет по каждому из них в Разделе 2 приводится на отдельных страницах. Переключение между страницами формы производится с помощью кнопок управления реквизитом Дополнительные страницы на нижней панели инструментов вкладки Раздел 2.

При этом в Разделе 1 данные об уплате налога авансовых платежей по налогу по каждому земельному участку приводятся на одной странице, но отдельно по каждому ОКАТО в отдельных блоках строк с кодами 010-030. Составление налогового отчета по земельному участку по месту нахождения филиала В случае, если в организации имеются земельные участки, которые поставлены на налоговый учет не по месту нахождения организации, в отношении последних составляются отдельные налоговые декларации налоговые расчеты.

Для подготовки налогового отчета, представляемого в инспекцию ФНС России по месту регистрации земельного участка или земельных участков необходимо создать новый экземпляр отчета за тот же налоговый отчетный период, на титульном листе в реквизите Код выбрать инспекцию, в которую представляется налоговая декларация налоговый расчет , после чего произвести заполнение отчетной формы по кнопке Заполнить. В этом случае Расчет суммы налога суммы авансовых платежей по налогу в Разделе 2 налогового расчета в этом случае программа выполнит только в отношении тех земельных участков, которые "закреплены" за инспекцией ФНС России с указанным кодом.

Если земельный участок поставлен на налоговый учет или снят с налогового учета в периоде, за который составляется налоговый отчет по земельному налогу, или право на льготы действовало не полный отчетный налоговый период, необходимо правильно указать коэффициенты К2 и К1. Дело в том, что действующий Порядок заполнения налогового расчета не учитывает изменения, внесенные в статью 393 НК РФ. В связи с возникшей проблемой ФНС России выпустила письмо от 24. По строке с кодом 210 указывается количество полных месяцев владения земельным участком в течение отчетного периода.

В случае если земельный участок использовался в течение всего отчетного периода, то по строке с кодом 210 указывается "3". По строке с кодом 220 указывается коэффициент "К2".

Он определяется как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности постоянном бессрочном пользовании, пожизненном наследуемом владении налогоплательщика, указанных по строке с кодом 210, к числу календарных месяцев в отчетном периоде.

В связи с разъяснениями ФНС России фирма "1С" выпустила доработанные внешние формы расчета авансовых платежей по земельному налогу для "1С:Предприятия 8" и опубликовала рекомендации по их заполнению, с которыми можно ознакомиться на сайте buh. В настоящее время на утверждении в Минфине России находится новая форма налогового расчета по авансовым платежам по земельному налогу и Порядок ее заполнения. Если Минфин России не успеет утвердить и зарегистрировать новую форму, то, по нашему мнению, при составлении налогового расчета за III квартал организациям можно руководствоваться процитированными выше разъяснениями ФНС России, а для заполнения их по данным налогового учета использовать доработанные формы регламентированных отчетов фирмы "1С".

Изменения объявления земельного налога для отчетности 2018

Расчеты по имущественным налогам Таким образом, направление налогоплательщику сообщения не отменяет его обязанность самостоятельно исчислить и уплатить транспортный и земельный налоги и внести соответствующие авансовые платежи. Фактически целью направления сообщения является информирование налогоплательщика об исчисленной налоговым органом сумме налога за определенный период для дальнейшего взыскания недоимки при ее наличии. Что можно будет узнать из сообщения? Налоговый орган будет составлять сообщение об исчисленной сумме налога на основе имеющихся у него документов и информации, в том числе сведений из ЕГРН, данных, полученных от органов, осуществляющих государственную регистрацию прав на недвижимое имущество, регистрацию транспортных средств. В сообщении будут фиксироваться объект налогообложения , налоговая база, налоговый период, налоговая ставка , сумма исчисленного налога.

Земельный налог — 2019: исчисляем и заполняем отчетность

Эта статья переведена автоматически программным обеспечением Майкрософт, а не профессиональным переводчиком. Корпорация Майкрософт предоставляет статьи, переведенные профессионалами, программным обеспечением для машинного перевода и участниками сообщества Майкрософт, чтобы вы могли читать все статьи базы знаний на вашем языке. Следует отметить, что статьи, переведенные средствами машинного перевода, в том числе отредактированные сообществом Майкрософт, могут содержать словарные, синтаксические грамматические и ошибки.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Порядок исчисления и уплаты земельного налога ИППоэтому самое время напомнить о порядке его расчета и правилах составления отчетности. Кто подает отчетность? Отчетность по земельному налогу подают плательщики такого налога п.

Местные власти наделены правом устанавливать дифференцированную ставку платежа и сроки его перечисления. Налоги на строения на земельном участке 2019 взимаются в соответствии со статьями 30 и 32 НК РФ. То есть они облагаются налогом на имущество. Введение иных сборов пока не планируется, что неоднократно разъяснял Минфин Письмо от 27.

Внесены изменения в порядок расчета и сроки уплаты земельного и транспортного налогов

.

.

Срок сдачи декларации по земельному налогу в 2020 году

.

Земельный налог

.

ФНС России разъяснила порядок предоставления отчетности по реорганизованной компании

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Отчетность по налогу на имущество за 1 кв. 2018

Пока нет комментариев.