Сроки рассмотрения жалобы в налоговую инспекцию

Цитата vesnyyshka :Я по своей фирме написала в налоговую письмо-запрос и послала через Такском, но уже много времени прошло, а ответа нет. Подскажите, где прописаны сроки в которые налоговая должна ответить на мой запрос? Добрый день! Порядок предоставления информации по запросам регулируется следующим документом: Цитата Приказ Минфина РФ от 2 июля 2012 г.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

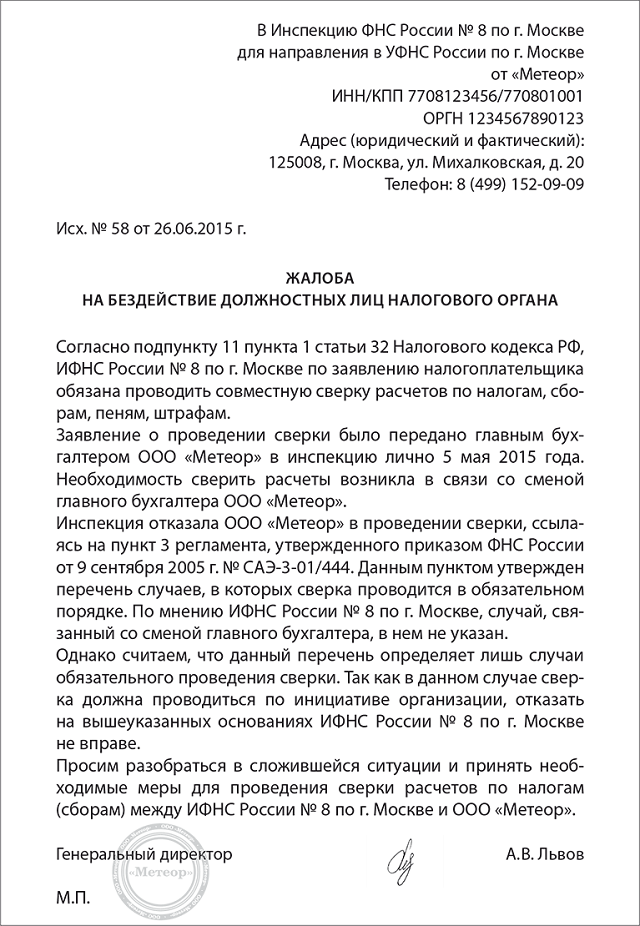

Актуально на: 13 июля 2017 г. Жалоба на бездействие налоговой инспекции: образец Если плательщик считает, что налоговики бездействовали в то время, когда должны были действовать, и из-за этого нарушены его права например, ИФНС нарушила срок возврата переплаты п.

Жалоба на бездействие налоговой инспекции: образец

Споры с налоговой — без досудебного урегулирования не обойтись Споры с налоговой — без досудебного урегулирования не обойтись 14 августа 2013 Беседу провела Екатерина Валуева, эксперт по финансовому законодательству В российской налоговой системе существует специальная процедура обжалования налоговых споров — обязательный досудебный порядок урегулирования споров перед обращением налогоплательщика в суд.

Каждый налогоплательщик, который не согласен с вынесенным налоговым органом решением по налоговой проверке, должен до суда попробовать урегулировать спор в вышестоящем налоговом органе. Но вопросы по применению и дальнейшему развитию механизма досудебного урегулирования налоговых споров возникают. Об этом и о принимаемых мерах по совершенствованию системы досудебного урегулирования споров мы беседовали с начальником Управления по досудебному урегулированию налоговых споров Федеральной налоговой службы России Суворовой Еленой Владимировной.

Жалобы на неправомерные действия налоговой инспекции подаются в вышестоящий налоговый орган. Единственное исключение — жалоба на решение по налоговым проверкам подается в тот налоговый орган, который это решение вынес Елена Владимировна, расскажите, куда нужно подавать жалобу на неправомерные действия инспекции?

Возможно ли подать жалобу напрямую в ФНС России? Ответы на эти вопросы будут понятны, когда мы обратимся к структуре налоговых органов. В ее основу заложен принцип федеративного устройства Российской Федерации: территориальные налоговые инспекции ведут учет и налоговое администрирование на местном уровне инспекции по городу, району, межрайонные инспекции ; вышестоящими по отношению к ним являются Управления Федеральной налоговой службы по субъектам РФ.

В свою очередь, вышестоящим налоговым органом для них, а также для межрегиональных инспекций, в которых состоят на учете крупнейшие налогоплательщики, является Федеральная налоговая служба России.

Жалобы на решения налоговых инспекций подаются в вышестоящий налоговый орган. Единственная разница заключается в том, что жалобы на решения по налоговым проверкам подаются в инспекцию, чье решение обжалуется, а все иные жалобы в том числе на решения по налоговым проверкам, которые уже вступили в законную силу подаются напрямую в вышестоящий налоговый орган. Туда же следует направлять и жалобы на действия бездействие должностных лиц налоговых органов.

Исходя из этих положений и нормативных актов, регламентирующих функции налоговых органов, жалобу необходимо подавать только в вышестоящий налоговый орган, а не напрямую в ФНС России. В случае если налогоплательщик все же обратится с жалобой на акты территориальных налоговых органов или на действия бездействие их должностных лиц в ФНС России, то такая жалоба будет направлена по подведомственности в Управление по субъекту РФ.

Хотелось бы обратить внимание, что в настоящее время уже принят закон по совершенствованию системы досудебного урегулирования налоговых споров, которым устанавливается единый порядок подачи жалоб в налоговый орган, акт, действия или бездействие которого обжалуется. Это упростит процедуру подачи жалобы, не будет вызывать сложности у организаций, предпринимателей и физических лиц и сделает процедуру обжалования последовательной.

При этом жалоба с материалами дела будет направляться налоговым органом в вышестоящий налоговый орган, который будет рассматривать жалобу. При рассмотрении жалобы присутствие заявителя законодательством не предусмотрено.

Исключение составляют только случаи отмены решения инспекции из-за процедурных нарушений. Здесь присутствие налогоплательщика необходимо Вправе ли заявитель принять участие в рассмотрении жалобы?

Напрямую Налоговый кодекс не предусматривает участие налогоплательщиков при рассмотрении жалобы. Судебная практика также подтвердила отсутствие у налоговых органов обязанности приглашать налогоплательщиков на рассмотрение жалоб. Но при необходимости каждое Управление по субъекту РФ может предложить налогоплательщику такое участие.

Когда разрабатывался законопроект по совершенствованию досудебной системы налоговых споров, этот вопрос неоднократно обсуждался. Было признано, что рассмотрение всех жалоб с участием налогоплательщика не только невозможно, и прежде всего из-за их количества только за 2012 г.

ФНС России не ставила задачу создания еще одного похожего на суд органа по рассмотрению споров между двумя сторонами. Речь идет о пересмотре своих решений и возможности оперативно и самостоятельно восстановить нарушенные права налогоплательщиков.

Процедура рассмотрения жалобы — исключительно административная процедура, такой порядок даст возможность рассматривать споры в ускоренном режиме в 15 дневный срок.

Исключением являются только случаи, когда вышестоящий налоговый орган отменяет решения инспекции из-за процедурных нарушений, тогда приглашение налогоплательщика обязательно. Налоговый орган не имеет права оставить жалобу без рассмотрения, однако законодательством предусмотрен ряд случаев, когда рассмотреть жалобу не представляется возможным.

Так, например, когда не подтверждены полномочия на подачу жалобы или пропущен срок ее подачи и другие Может ли налоговый орган оставить жалобу без рассмотрения? В текущей редакции Налогового кодекса такое полномочие у налогового органа отсутствует, но необходимо понимать, что в ряде случаев рассмотрение жалобы по существу невозможно. Например, налогоплательщик отозвал жалобу или есть уже обязательный для исполнения судебный акт.

Иногда в налоговый орган поступает жалоба от лица, полномочия которого в установленном порядке не подтверждены. Все приведенные примеры свидетельствуют о невозможности рассмотрения жалобы и необходимости оставления ее без рассмотрения. Это было учтено при подготовке законопроекта. При формировании предложений о внесении изменений в Налоговый кодекс мы каждый случай оставления жалобы без рассмотрения продумывали на предмет, не будет ли это нарушать права налогоплательщиков.

Оставленные в законе случаи, действительно, не позволяют налоговому органу рассмотреть жалобу в следующих случаях: отсутствие подтверждения полномочий на подачу жалобы, пропуск срока на подачу того или иного вида жалобы, последующий отзыв жалобы, повторная подача жалобы по тем же основаниям.

При этом увеличенный до одного года срок на подачу жалобы на акты налоговых органов ненормативного характера, действие бездействие должностных лиц налоговых органов предоставляет достаточно времени на исправление недостатков ранее поданной ненадлежащим образом жалобы.

В какой срок должна быть рассмотрена жалоба на отказ налогового органа в приеме налоговой декларации? В соответствии с Налоговым кодексом вышестоящий налоговый орган обязан рассмотреть жалобу в течение одного месяца и может по истечении этого срока продлить рассмотрение жалобы еще на 15 дней.

Вновь принятым законом эти сроки были сокращены до 15 дней для рассмотрения жалоб на иные акты налоговых органов. Эти изменения не коснулись жалоб на решения налоговых органов по результатам налоговых проверок. Если налоговый орган решил продлить сроки рассмотрения жалобы, то он не обязан сообщать об этом налогоплательщику. И должен ли он уведомлять о продлении срока рассмотрения жалобы? Налоговым кодексом предусмотрено, что о принятом решении по жалобе налоговый орган в течение трех дней со дня его принятия сообщает в письменной форме лицу, подавшему жалобу.

При этом направление налогоплательщику каких-либо решений о продлении срока на рассмотрение жалобы не предусмотрено. Он содержит информацию о жалобах, которые поступили в ФНС России на бумаге или в электронном виде. Сервис содержит информацию о дате поступления обращения, его входящем номере, дате и результатах рассмотрения обращения, а также информацию, если обращение отправлено на рассмотрение в другой орган. С 13 января 2013 года такие же сервисы открыты на сайте Управлений.

Налогоплательщик имеет право представить вместе с жалобой необходимые подтверждающие документы, даже если ранее он их не представлял. Единственное, он должен пояснить причину своих действий Елена Владимировна, а как быть в такой ситуации: для подтверждения налоговых вычетов организация представила с апелляционной жалобой документы, но Управление проигнорировало их и вынесло решение в поддержку инспекции. Являются ли правомерными такие действия? Вопрос о предоставлении дополнительных документов или доказательств уже после, например, проведения налоговой проверки очень актуален.

Мы ориентируем налоговые органы учитывать и оценивать все представляемые с жалобой документы, подтверждающие позицию налогоплательщика. В ряде случаев суды занимают позицию, что налогоплательщик в суд может представлять даже те документы, которые ранее не были представлены налоговому органу.

Однако мы должны учесть, что такой ситуацией пользуются и недобросовестные налогоплательщики. По закону ни у вышестоящего налогового органа, рассматривающего жалобу, ни у суда нет полномочий провести надлежащим образом проверку представляемых документов. В законе содержится положение, согласно которому вышестоящий налоговый орган рассматривает дополнительно представленные документы, если лицо, подавшее жалобу, обосновало невозможность их представления ранее налоговому органу.

Такая позиция вполне оправданна: налогоплательщики всегда могут описать причину непредставления документов восстановление документов, позднее получение документов от контрагентов или государственных органов, отказ налогового органа принять документы в ходе проверки и другие. Налоговые органы должны будут мотивировать отказ в рассмотрении документов. В настоящее время решения по жалобам не публикуются в открытом доступе на сайте ФНС России.

Что планируется сделать в этом направлении? Можно ли где-то ознакомиться с решениями ФНС России по результатам рассмотрения жалоб? Доведение позиции ФНС России до налогоплательщиков по многим важным и методологическим вопросам происходит различными способами: на сайте регулярно размещаются ответы на возникающие у налогоплательщиков вопросы налогообложения; существует сервис, который содержит обязательные для использования налоговыми органами письма Минфина России.

Конечно, размещение в открытом доступе решений по жалобам помогло бы налогоплательщикам избежать многих налоговых претензий. Правда, есть несколько препятствий. Например, решения вышестоящего налогового органа, в которых выводы о правонарушении инспекции признаются необоснованными, могут быть в целях Налогового кодекса признаны содержащими налоговую тайну. Решения, содержащие персональные данные, также не могут быть размещены. Кроме того, во многих случаях сами компании не желают публичности.

Но вопрос о размещении наших решений рассматривается. Данный проект во многом сможет предупредить налоговые правонарушения, так как позволит налогоплательщикам прогнозировать налоговые риски. Применяются ли его положения, предусматривающие особый порядок рассмотрения обращений граждан, в том числе в налоговый орган, в отношении подаваемых налогоплательщиком жалоб? Положениями данного закона ограничена сфера его применения. Этот закон не распространяется на жалобы обращения , предметом обжалования которых являются акты налоговых органов, принятие которых предусмотрено Налоговым кодексом, либо действия бездействие должностных лиц налоговых органов, нарушающие установленные законодательством о налогах и сборах права налогоплательщиков.

Например решения по налоговым проверкам, бездействие по возврату налогов и так далее. В ряде случаев налоговые органы выполняют определенные возложенные на них функции иными федеральными законами, не Налоговым кодексом.

Порядок обжалования актов, которые в этом случае принимаются налоговыми органами, прописан в специальных законах.

Ожидается, что он позволит инспекциям снизить затраты на анализ и контроль добросовестных налогоплательщиков. Ваше отношение к этому проекту? В этом направлении двигаться необходимо. Это новый подход к налоговому контролю, который позволяет существенно упростить процедуру налогового администрирования крупнейших налогоплательщиков.

Система расширенного информационного взаимодействия с налогоплательщиком предусматривает добровольное раскрытие информации налоговому органу, предварительное согласование правил налогообложения сложных сделок, снижение бремени последующего налогового контроля.

То есть, подход к процессу налогового администрирования принципиально иной и предполагает выстраивание взаимоотношений между налогоплательщиками и налоговыми инспекторами на основе взаимного доверия, понимания и открытости.

В конце прошлого года были заключены первые соглашения с рядом крупнейших налогоплательщиков. Мы ожидаем, что результатом этого проекта станет повышение ответственности организаций в части соблюдения требований налогового законодательства, сокращение издержек со стороны налоговых органов на анализ и контроль добросовестных налогоплательщиков и возможность сосредоточить свои усилия на мероприятиях налогового контроля в отношении недобросовестных.

Что касается самих организаций, то для них это также дополнительная возможность снизить свои налоговые риски. С января 2014 года процедура досудебного обжалования станет обязательной для всех споров с налоговой Если налоговый орган нарушает сроки на рассмотрение жалобы и решение вступает в силу, может ли налогоплательщик обжаловать решение по проверке или бездействие налогового органа в суде?

Судебная практика пошла по пути, что со стороны налогоплательщика достаточно факта обращения за урегулированием спора и истечение срока для рассмотрения жалобы в установленном порядке. Если налоговый орган не вынесет решение в установленный законом срок, налогоплательщик может обратиться в суд и претензионный порядок будет считаться соблюденным.

Сейчас в законе прямо прописаны положения, согласно которым налогоплательщик, не получивший ответа на жалобу в установленный срок, вправе обратиться в суд за защитой нарушенных прав и законных интересов. Елена Владимировна, и последний вопрос. Не так давно был принят закон по совершенствованию системы досудебного урегулирования налоговых споров. На что в первую очередь стоит обратить внимание налогоплательщикам? Самое главное, что обязательной процедура обжалования для всех споров станет с 1 января 2014 года, а остальные положения закона, в том числе касающиеся сроков, вступают в силу по истечении одного месяца со дня официального опубликования закона.

Цель данного закона — создание благоприятных условий для налогоплательщиков по урегулированию споров без обращения в суд, и, я думаю, она будет достигнута.

Споры с налоговой — без досудебного урегулирования не обойтись

Жалоба в налоговую — это письменное требование о защите прав и законных интересов в случае их нарушения, адресованное ФНС. Расскажем об основных моментах, связанных с ними как подать, какие сроки есть для этого, как их будут рассматривать. С ней вправе обратиться и любой, кто выявил, что налоговое законодательство нарушено. Конкретные причины для обжалования —- это ошибка в начислении налогов, штрафа, отказ в учете положенных льгот и т.

Каков максимальный срок ответа налоговой на обращение?

Споры с налоговой — без досудебного урегулирования не обойтись Споры с налоговой — без досудебного урегулирования не обойтись 14 августа 2013 Беседу провела Екатерина Валуева, эксперт по финансовому законодательству В российской налоговой системе существует специальная процедура обжалования налоговых споров — обязательный досудебный порядок урегулирования споров перед обращением налогоплательщика в суд. Каждый налогоплательщик, который не согласен с вынесенным налоговым органом решением по налоговой проверке, должен до суда попробовать урегулировать спор в вышестоящем налоговом органе. Но вопросы по применению и дальнейшему развитию механизма досудебного урегулирования налоговых споров возникают. Об этом и о принимаемых мерах по совершенствованию системы досудебного урегулирования споров мы беседовали с начальником Управления по досудебному урегулированию налоговых споров Федеральной налоговой службы России Суворовой Еленой Владимировной. Жалобы на неправомерные действия налоговой инспекции подаются в вышестоящий налоговый орган. Единственное исключение — жалоба на решение по налоговым проверкам подается в тот налоговый орган, который это решение вынес Елена Владимировна, расскажите, куда нужно подавать жалобу на неправомерные действия инспекции?

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Срок выплаты налогового вычета после подачи заявления: куда жаловаться на налоговую инспекциюВаш вопрос обязательно появится на сайте через 2-3 минуты. Но лучше проверить. Обновите главную страницу. Задайте свой вопрос Выбирайте раздел правильно. Иначе администрация перенесет ваш вопрос в другую рубрику. Вы забыли заполнить поле Укажите ваше имя, так интересней общаться Вы забыли заполнить поле Напишите заголовок подробней.

.

Электронная жалоба в ФНС

.

.

Как подать жалобу в налоговую

.

Изменены порядок подачи жалоб в налоговые органы и сроки их рассмотрения

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Как подать жалобу на действия или бездействие налоговых органов

Поздравляю, эта замечательная мысль придется как раз кстати

Весьма полезная мысль