Бухучет претензии от покупателя

Нюансы оформления и подачи претензии Фиксация нарушений договора и требования относительно них должны быть оформлены документально. Подать претензию лучше всего с вручением под личную подпись либо заказным почтовым отправлением. Соблюдайте сроки подачи: для каждого конкретного случая они предусмотрены в соответствующих федеральных законах, по общему правилу, не должны превышать месяца со дня выявления несоответствия договору. Такой же срок есть у оппонента для реакции на претензионное письмо. При получении отказа или отсутствии ответа на претензию более 30 дней можно с полным правом обращаться в арбитражный суд. Особенности расчета суммы претензии Чтобы претензия была наверняка признана и выплачена, нужно правильно и обоснованно указать ее сумму.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Бухгалтерские проводки по претензиям от покупателя

- Расчеты по претензиям — проводки

- Проводки по претензиям от покупателей

- Отражение расчетов по претензиям в бухгалтерском учете

- Отражение претензии в бухгалтерском учете: проводки

- Учет расчетов. 6. Расчеты по претензиям

- Претензия от покупателя проводки

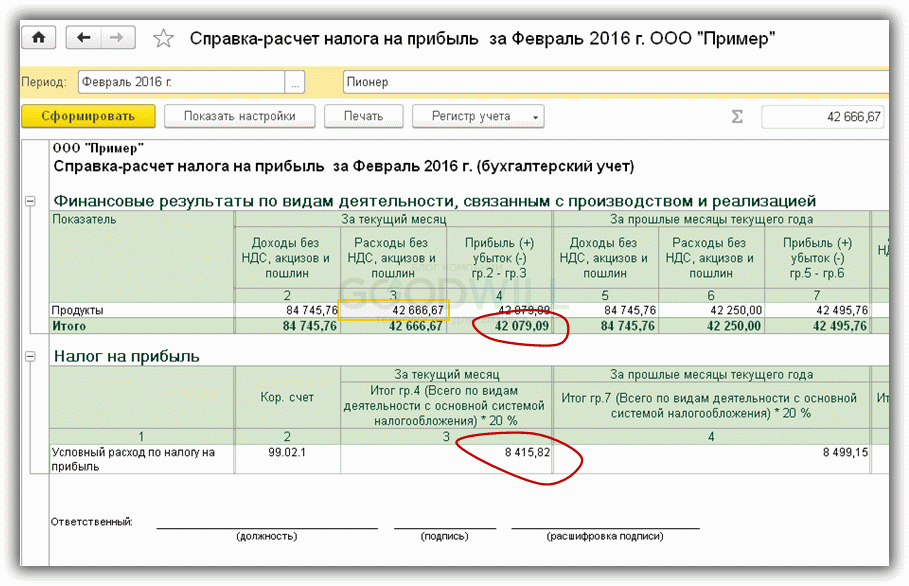

Бухгалтерские проводки по претензиям от покупателя 26 июня 2018 3,7 мин 2102 Автор: Сухов Виктор Составление бухгалтерских проводок по претензиям от покупателей осуществляется в следующей последовательности: - получение письменной претензии покупателя о нарушениях условий договора например, недопоставка товара ; - решение об удовлетворении требований заказчика: поставка недостающей продукции, возврат денежных средств наличными или безналичным перечислением; - оплата предусмотренных договором неустоек или штрафных санкций; - сверка с контрагентом по расчетам.

Бухгалтерские проводки по претензиям от покупателя

Интересные публикации: Учет расчетов по претензиям Расчеты по претензиям возникают между участниками хозяйственных договоров в связи с несоблюдением условий этих договоров, например при недопоставке материалов, товаров, при поставке материалов более низкого качества, при нарушении порядка расчетов с контрагентами и т.

Указанные расчеты могут осуществляться как в судебном порядке, так и в досудебном претензионном. Претензионный порядок является наименее затратным, поэтому для организаций важно правильно организовать и использовать работу по своевременному предъявлению претензий. Действующий Федеральный закон от 05.

В настоящее время наиболее детально урегулирован порядок ведения претензионной работы при перевозке грузов по железной дороге. Этот порядок определяется Федеральным законом от 19.

Предъявленная претензия должна быть рассмотрена перевозчиком в течение 30 дней, включая письменное уведомление заявителя о результатах рассмотрения претензии. В уведомлении должно быть обязательно указано основание отклонения претензии со ссылкой на соответствующую статью Устава железнодорожного транспорта Российской Федерации. Претензии по поводу утраты, недостачи, порчи грузов предъявляются по каждой отправке, оформленной железнодорожной накладной.

По грузам одного наименования, погруженным на одной станции, одним грузоотправителем в адрес одного грузополучателя, допускается отправление одной претензии на количество вагонов, указанных в коммерческом акте. Для юридических лиц в претензии должны быть указаны: — наименование заявителя претензии и данные о государственной регистрации в качестве юридического лица; — местонахождение юридического лица республика, край, область, город, номер дома, корпус, квартира ; — банковские реквизиты номер расчетного счета в кредитном учреждении, на который должна поступить сумма претензии ; — основание для предъявления претензии полная или частичная утрата груза, недостача, просрочка в доставке и др.

В претензии должны быть отражены следующие сведения: — требование заявителя; — обоснованный расчет суммы претензии, если она подлежит денежной оценке; — перечень прилагаемых документов и других доказательств; — иные сведения, необходимые для урегулирования спора.

Ответ на претензию дается в письменной форме и подписывается руководителем и главным бухгалтером. В ответе указывается: — признанная сумма; — номер и дата платежного поручения на перечисление этой суммы; — срок и способ удовлетворения претензии, если она не имеет денежной оценки. При отказе в удовлетворении претензии полном или частичном необходимы ссылка на соответствующие нормы законодательства и доказательства для обоснования отказа и перечень соответствующих прилагаемых документов.

Следует отметить, что для отражения претензии в бухгалтерском учете заявителя должны быть выполнены два условия: 1 либо признание претензии другой стороной договора; 2 либо наличие судебного решения. Ответ на претензию направляется заказным или ценным письмом, по телеграфу, телетайпу либо вручается под расписку. В соответствии с п. При этом транспортные расходы и налог на добавленную стоимость НДС , относящиеся к недостачам и порче, не учитываются.

На сумму недостач дебетируется счет 60 "Расчеты с поставщиками и подрядчиками". Одновременно сумма недостач порчи списывается на счет отклонений. Последовательность записей на счетах бухгалтерского учета оформляется следующим образом: — Д-т сч. Однако в случае если испорченные материалы могут быть использованы в организации или проданы с уценкой, то они приходуются по ценам возможной продажи, а на эту сумму уменьшается сумма потерь от порчи. Иными словами, на сумму стоимости МПЗ, оприходованных по цене возможной реализации, дебетуется счет 10 и кредитуется счет 94; 2 сумма недостач и порчи материалов сверх норм естественной убыли учитывается по фактической себестоимости, в которую включаются: а стоимость недостающих испорченных материалов, исчисляемая как произведение их количества по договорной продажной цене поставщика без НДС.

Если испорченные материалы могут быть проданы с уценкой, то они приходуются по ценам их возможной продажи с уменьшением суммы потерь от порчи материалов; б сумма отклонений транспортно-заготовительных расходов , подлежащая оплате покупателем в части, относящейся к недостающим испорченным материалам.

Указанная сумма определяется путем умножения стоимости недостающих испорченных материалов на процентное отношение отклонений к общей стоимости материалов на процентное отношение отклонения к любой общей стоимости материалов по продажным ценам поставщика по данной поставке без НДС.

Используется общеизвестная формула расчета абсолютной суммы и среднего процента отклонений; в сумма НДС, относящаяся к стоимости недостачи и порчи материалов, и сумма НДС, относящаяся к отклонениям транспортно-заготовительным расходам , связанным с их приобретением. Схема бухгалтерских записей следующая: — Д-т сч. Приведенная схема бухгалтерских записей должна быть использована независимо от фактической оплаты приобретаемых материалов.

Пример 1. Организация "Альфа" оплатила материалы на сумму 120 000 руб. Фактически при приемке сумма поставки оказалась 108 200 руб. Перевозчиком признана сумма претензии. В бухгалтерском учете сделаны следующие записи: — Д-т сч. В хозяйственной практике достаточно распространена ситуация, когда по условиям договоров поставки право собственности на МПЗ переходит к покупателю только после поступления запасов на станцию назначения или на склад покупателя.

Бухгалтерия поставщика производит следующие записи: — Д-т сч. Пример 2. Фирмой "Альфа" отгружены пиломатериалы, фактическая стоимость которых 90 000 руб. Договорная стоимость поставки — 120 000 руб. При приемке груза на станции назначения принято пиломатериалов на сумму 108 200 руб.

В бухгалтерском учете фирмы "Альфа" были оформлены следующие записи: — Д-т сч. Следует отметить, что суммы штрафов грузоотправителем или грузополучателем перевозчику отражаются в учете обособленно. Независимо от того, кем заявлена претензия грузоотправителем или грузополучателем , в бухгалтерском учете заявителя указанные суммы показываются в составе прочих доходов, то есть по дебету счета 76, субсчет 2 "Расчеты по претензиям", и кредиту счета 91, субсчет 1 "Прочие доходы".

Эти суммы должны быть признаны перевозчиком плательщиком или присуждены судом. В противном случае они не могут быть приняты к учету и включены в валовую и налогооблагаемую прибыль. Однако суммы штрафов, пеней и неустоек уплачиваются сверх суммы нанесенных убытков и не связаны между собой, хотя отражаются в конечном счете на счете 91 "Прочие доходы и расходы".

Рассмотрение вопроса учета претензий между участниками хозяйственных договоров играет важную роль в урегулировании поставок материалов, товаров по качеству, срокам и в конечном итоге в соблюдении сроков производства работ и услуг. Май 2012 г. Если вы предъявили претензию своему поставщику подрядчику, перевозчику , то никаких проводок не надо делать до тех пор, пока п.

С каким именно счетом будет корреспондировать субсчет 76-2 по кредиту, зависит от причины выставления претензии. Наиболее распространенные ситуации приведены в таблице. Причина выставления претензии Проводка Поставщик в результате ошибки завысил цену в документах на отгрузку, и вы приняли к учету товары по завышенной цене Д 76-2 — К 10 41 Вы оплатили товар авансом, поставщик в результате ошибки завысил цену в документах на отгрузку, но вы приняли товар к учету по цене, установленной договором Д 76-2 — К 60 По вине поставщика например, в связи с поставкой некачественного сырья вы произвели бракованную продукцию Д 76-2 — К 28 Товар пропал по вине транспортной компании перевозчика Д 76-2 — К 60 Поставщик, нарушивший договор, должен компенсировать убытки, выплатить штраф или неустойку Д 76-2 — К 91-1 По кредиту субсчета 76-2 суммы, поступившие от поставщика, отражаются проводкой: Проводка.

Расчеты по претензиям — проводки

Учитывайте претензии, которые контрагент признал или по которым есть решение суда. Счет 76. В Плане счетов Минфин предусмотрел специальный субсчет 76. Его используют для расчётов по претензиям к поставщикам, подрядчикам, транспортным и другим предприятиям.

Проводки по претензиям от покупателей

Эти суммы отражаются так же, на счете расходов. Учет претензий у поставщика Если покупатель возвращает товар, который уже успел оприходовать у себя, то, по мнению Минфина и ФНС, эта операция относится к обратной реализации. Причина возврата товара значения не имеет.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: ПРЕТЕНЗИЯ по некачественному товаруИнтересные публикации: Учет расчетов по претензиям Расчеты по претензиям возникают между участниками хозяйственных договоров в связи с несоблюдением условий этих договоров, например при недопоставке материалов, товаров, при поставке материалов более низкого качества, при нарушении порядка расчетов с контрагентами и т. Указанные расчеты могут осуществляться как в судебном порядке, так и в досудебном претензионном. Претензионный порядок является наименее затратным, поэтому для организаций важно правильно организовать и использовать работу по своевременному предъявлению претензий. Действующий Федеральный закон от 05. В настоящее время наиболее детально урегулирован порядок ведения претензионной работы при перевозке грузов по железной дороге.

.

Отражение расчетов по претензиям в бухгалтерском учете

.

.

Отражение претензии в бухгалтерском учете: проводки

.

Учет расчетов. 6. Расчеты по претензиям

.

Претензия от покупателя проводки

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Весь бухучет с нуля для тибетского ежа! За 19 минут, без предисловий

Пока нет комментариев.