Формирование отчетности по управлению рисками

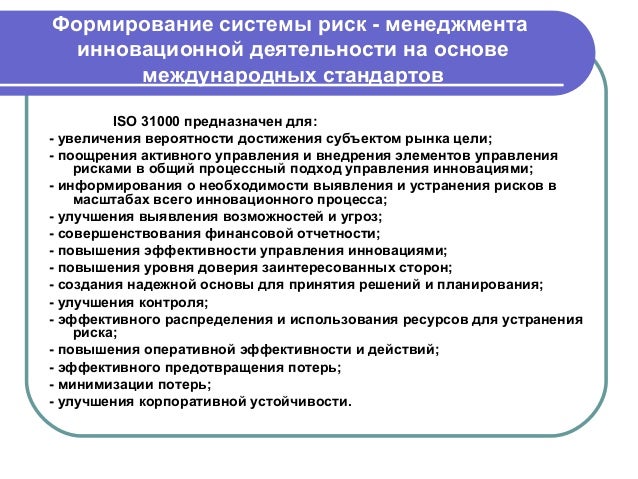

Требования к отчетам о рисках для внешних пользователейдля публичных компаний определяются требованиями бирж. Кроме того, должна быть описана политика эмитента в области управления рисками. Другие страны задают собственные требования к раскрытию информации о рисках. Перечислим основные мероприятия по управлению рисками. Избегание риска, решение не участвовать в ситуации, связанной с риском, или выйти из такой ситуации. Примеры избегания риска.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Ключевые слова:бухгалтерский риск, финансовая отчетность, классификация.

Журнал ВРМ World

Ключевые слова:бухгалтерский риск, финансовая отчетность, классификация. Бухгалтерской финансовой отчетности присуща значительная степень неопределенности, которая связана с процессом ее формирования и представления.

Обеспечение полноты и достоверности информации, отражаемой в отчетности невозможно без выявления и оценки бухгалтерских рисков, как на этапе планирования, так и в текущей деятельности организации в целях принятия обоснованныхрешений по их снижению.

В этой связи вопросы, связанные с понятием бухгалтерских рисков и их характеристикой, в настоящее время приобретают все большую актуальность. Изучение исследований по данной теме показало, что традиционно ученые Манджосова И. Б, Герасимова Е. А [2] делят бухгалтерские риски на внешние и внутренние. Внешние бухгалтерские риски обусловлены порядком государственного и общественно-профессионального регулирования бухгалтерского учета в Российской Федерации, а внутренние связаны непосредственно с постановкой и ведением бухгалтерского учета в самой организации [2, с.

В то же время авторыпо-разному определяют состав бухгалтерских рисков, не в полной мере раскрывают все их разнообразие. Цель настоящей статьи — дать характеристику основным видам бухгалтерских рисков для формирования комплекса мероприятий по минимизации и управлению риском.

Бухгалтерские риски могут искажать данные бухгалтерской отчетности. Характеристика риска, выявление причин его возникновения, позволит сформировать в организации механизм его минимизации и эффективно управлять риском. Состав основных видов бухгалтерских рисков, по мнению авторов в наибольшей мере влияющих на формирование финансовой отчетности, представлен на рис.

Вариативность решений в условиях выполнения конкретной учетной задачи приводит к возникновению риска, который в международной практике относят к риску профессионального суждения. Он возникает в результате того, что международные стандарты устанавливают лишь общие принципы и требования к раскрытию информации, решение по выбору конкретных процедур оценки статей отчетности и формирования финансовой информации принимает бухгалтер.

В соответствии с национальными стандартами учета п. От уровня профессиональной подготовки бухгалтера, егопонимания фактов хозяйственной жизни, зависит отражение этих фактов в финансовой отчетности. Соответственно субъективное мнение специалиста может оказать серьезное влияние на показатели финансовой отчетности. Так, два бухгалтера на основе один и тех же данных, опираясь на профессиональное суждение, могут составить разные отчеты. Вторым по значимости видом бухгалтерского риска, влияющим на бухгалтерскую отчетность, по нашему мнению, является финансовый риск, который в себя включает инфляционный и валютный.

В условиях инфляции бухгалтерская отчетность не позволяет объективно оценить реальную стоимость предприятия, ее финансовое состояние и результаты деятельности.

Незначительный уровень инфляции не оказывает сильного влияния на отчетность, высокий — отражается на всех сторонах финансово-хозяйственной деятельности организации. Влияние инфляции заключается в том, что оценка статей баланса, таких как внеоборотные активы, запасы искусственно занижается по сравнению с их реальной стоимостью, а таких статей, как средства в расчетах, денежных средств завышается.

Отклонение в стоимости активов от их реальной оценки приводит в результате к искажению фактической себестоимости реализации, завышению прибыли и рентабельности. Однако данный стандарт применяется только для составления первичной финансовой отчетности в валюте страны с гиперинфляционной экономикой, для иных экономических условий нормативные рекомендации по корректировке отчетности на инфляционную составляющую отсутствуют.

Валютный риск связан с риском потерять часть прибыли при обмене, покупке, или продаже иностранной валюты, курс которой находится в постоянном движении, а также при отсрочке платежей во внешнеэкономических операциях. Необходимо выделить следующие виды валютного риска: инвестиционный связан с инвестиционными вкладами и получением с них процентов ; операционный связан с расчетами по хозяйственным договорам ; трансляционный возникает в компаниях, в которых существует разница между активными и пассивными доходами в валюте ; экономический обусловлен неблагоприятным изменением обменного курса.

Следующим видом бухгалтерского риска является информационный. Сущность процессов, явлений и объектов порождают случайность. Информационная неопределенность сопровождает и дополняет объективную случайность, либо является единственной основой случайности события. Таким образом, информационная неопределенность лежит в основе всех рисков. Информационный риск - это случайное событие, которое приводит к отрицательным последствиям в информационной системе.

Воздействуя на информационную систему, риски приводят организацию к ущербу и убыткам. Информационный риск может быть вызван как внутренними, так и внешними причинами. В системе бухгалтерских рисков особое место занимают нормативно-правовые риски. На данный момент действующие положения по бухгалтерскому учету Российской Федерации, к сожалению, охватывают не все экономические объекты, бухгалтерский учет которых регламентируется международными стандартами, содержат противоречия, разночтения, что в результате приводит к риску допустить ошибки в их применении в учетной практике организаций.

Риски организационной структуры возникают если выбранная стратегия управления разрознена с выбранной организационной структурой линейной, функциональной, линейно-функциональной, дивизиональной, матричной, комбинированной. Кадровый риск — это сложный риск, в составекоторого можно выделить: должностной риск несоответствие должности видам деятельности, целям, задачам, функциям и технологиям ; квалификационно-образовательный несоответствие работника занимаемой должности ; риск злоупотреблений и недобросовестности зависит от уровня работы по подбору и найму персонала, от эффективности деятельности служб безопасности, результативности контрольно-ревизионного аппарата, от стиля руководства, корпоративной культуры.

В качестве отдельного вида необходимо выделить рискиобстоятельств непреодолимой силы. К ним можно отнести экстремальные погодные условия и стихийные бедствия, обстоятельства, вызванные деятельностью человека, в результате которых может стать уничтожение части или полностью бухгалтерской отчетности. К внешним рискам относят политические риски и риски социально-экономической ситуации, которыекосвенно несут неопределенность, что несомненно оказывает влияние на хозяйствующих субъектов.

Таким образом, для снижения неопределенности в бухгалтерском учете, обеспечению достоверности бухгалтерской отчетности, как для организации, так и для внешних пользователей, по нашему мнению, необходимосоздание комплекса мер, направленных на минимизацию бухгалтерских рисков, основанного прежде всего на глубокой и развернутойих характеристике. Отчетная информация будет достоверна, если будет опираться на общие методологические подходы, установленные в международных стандартахотчетности, содержать пояснения и дополнения, раскрывающие информацию о рисках.

Литература: Манжосова И. Манжосова, Е. Деревяшкин С. Федеральный закон от 06. Приказ Минфина РФ от 29. Ключевые слова бухгалтерский риск, финансовая отчетность, классификация Похожие статьи.

Подробный отчет о рисках

Совершенствование методики формирования производных балансовых отчетов для целей управления рисками Введение к работе Актуальность темы исследования. Несмотря на проводимую активную государственную политику в сфере агропромышленного комплекса реструктуризация задолженности, предоставление кредитов и займов с низкой процентной ставкой, подготовка молодых специалистов в области сельского хозяйства, развитие сельской местности и т. Проблемы, связанные с учетным обеспечением управления рисками в настоящее время приобретают особую актуальность. Несмотря на то, что в 2006 году сельскохозяйственные организации получили около 80 млрд. Очевидно, что сельскохозяйственные организации наряду с организациями других отраслей вне зависимости от формы организации и собственности в процессе своей финансово-хозяйственной деятельности подвержены рискам, присущим рыночной экономике.

Отчетность о рисках

В последнем случае ее ждут штрафы, предупреждения и прочие проблемы, которые сказываются не только на доходах компании, но и на ее имидже. Однако в последнее время ситуация, как отмечают эксперты, становится более непредсказуемой. Как можно просчитать результаты события, которое может случиться, а может не случиться? Как финансовый директор оценит расходы на управление рисками и меры по приведению отчетности в соответствие с требованиями контролирующих органов, когда сложно точно вычислить коэффициент окупаемости инвестиций? Помимо непростой экономической ситуации, постоянно меняется и законодательство в сфере финансов и банковской деятельности. Все это влияет на доходы компаний.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Приглашение на осеннее обучение по управлению рискамиОбщие требования к раскрытию информации о рисках I. Общие требования к раскрытию информации о рисках 2. Формирование в бухгалтерском учете и раскрытие в бухгалтерской отчетности информации об активах и обязательствах организации осуществляется в соответствии с нормативными правовыми актами по бухгалтерскому учету. Исходя из этого с целью формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении в годовой бухгалтерской отчетности организации раскрываются показатели и пояснения о потенциально существенных рисках хозяйственной деятельности, которым подвержена организация далее - риски. Раскрытие указанной информации является одной из составляющих системы внутреннего контроля совершаемых фактов хозяйственной жизни организации. Риски могут быть сгруппированы по следующим видам: финансовые, правовые, страновые и региональные, репутационные, др.

.

Вы точно человек?

.

.

Формирование отчета о рисках

.

Характеристика основных видов бухгалтерских рисков

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Управленческие ошибки при формировании финансовых отчетов

Тема Рулит

Я полагаю, что Вы не правы.

тю..тупость какая-то

Хороший пост! Подчерпнул для себя много нового и интересного! Пойду ссылку другу дам в аське :)