Метод последующей цены реализации

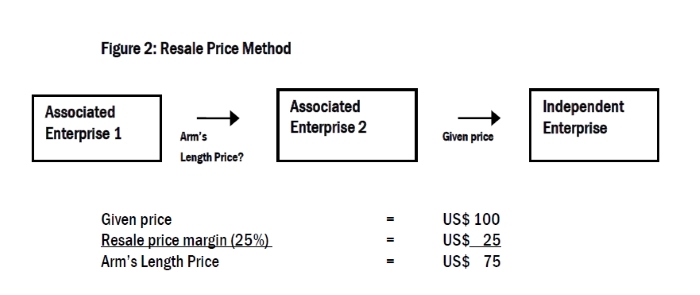

Сущность метода цены последующей реализации Метод цены последующей реализации является методом определения соответствия цены в анализируемой сделке рыночной цене на основании сопоставления валовой рентабельности, полученной лицом, совершившим анализируемую сделку, при последующей реализации перепродаже им товара, приобретенного им в этой анализируемой сделке группе однородных сделок , с рыночным интервалом валовой рентабельности. Глоссарий Валовая рентабельность — отношение валовой прибыли к выручке от продаж, исчисленной без учета акцизов и налога на добавленную стоимость пп. Анализируемая сделка — сделка совокупность сделок между лицами, признаваемыми для целей налогообложения взаимозависимыми п. В каких случаях применяется метод цены последующей реализации Использование метода цены последующей реализации является приоритетным по сравнению с другими методами для определения соответствия рыночным ценам цен, по которым товар: - приобретается в рамках анализируемой сделки; - и перепродается без переработки в рамках сделки, сторонами которой являются лица, не признаваемые взаимозависимыми. Анализируется сделка, в которой продавец и перепродавец являются взаимозависимыми лицами, на предмет оценки соответствия цен, примененных в сделке, рыночным ценам, и соответственно необходимости перерасчета доходов продавца для целей налогообложения.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Статья 105. Метод цены последующей реализации 2853 1.

Статья 105.10 НК РФ. Метод цены последующей реализации

Пример расчета валовой рентабельности Для налогоплательщиков актуален вопрос выяснения истинной рыночной стоимости товаров, которыми могут являться также работы и услуги.

Необходимо знать, сколько стоит подобный товар в условиях современной ситуации на рынке, чтобы понимать, насколько с ней соотносится сумма сделки, которую требуется проанализировать. Из статьи вы узнаете, как трактовать одобренный Налоговым кодексом РФ метод цены последующей реализации ЦПР , каковы нюансы его использования, по какой формуле следует производить расчет.

Анализируемая контролируемая сделка — та сделка или группа сделок, которые налоговики признают взаимозависимыми п. Если сделка заключается между независимыми сторонами, ее нет нужды анализировать — для нее ценой последующей реализации станет та, которая будет указана в договоре.

Анализ для выяснения налогооблагаемых показателей необходим только для контролируемых договоров: налоговые службы в ходе спецпроверок устанавливают соответствие рыночных показателей цены и денежных лимитов, установленных сторонами сделки, если эти цифры требуются для расчета определенного налога.

Рыночная цена — денежный эквивалент, применяемый в сделке между взаимозависимыми сторонами , для которого справедливо одно из условий: не выходит за граничный уровень цен, которые регулирует государство; согласован с ФАС РФ по ст.

Суть метода цены последующей реализации Этот способ определения соответствия цен рыночным заключается в вычислении валовой рентабельности, которую получает сторона, совершившая контролируемую сделку, после того как перепродает этот товар совершает последующую реализацию , и сравнении этого показателя с рыночным интервалом валовой рентабельности. Валовая рентабельность — валовая прибыль по отношению к выручке от реализации, без учета в ней акцизов и НДС пп.

Нужно учитывать ключевые нюансы, касающиеся применения данного метода. Если фирма продает анализируемый товар не по одной и той же цене, а по различным, то для налоговых целей надо сначала высчитать средневзвешенную цену по специально предназначенным формулам и только затем вычислять валовую рентабельность. Необходимо четко ограничить временной промежуток, в течение которого фиксируются данные об анализируемых сделках: ведь рыночные цены меняются, а проверку могут провести не сразу.

Кроме того, у ФНС информация появляется раньше, чем в открытых источниках, где ее может получить налогоплательщик. Поэтому важно гарантировать равную степень осведомленности сторон. Когда нужно выбирать метод ЦПР Метод цены последующей реализации — не единственный для сравнения с рыночными ценами, но в некоторых случаях он становится приоритетным.

Вычислять соответствие денежных показателей в договоре рыночным этим методом нужно для тех товаров, которые: покупаются путем контролируемой анализируемой сделки; перепродаются без дальнейшей переработки, причем уже не взаимозависимым сторонам.

При этом учитываются следующие особенности последующей реализации таких товаров. У перепродающей товар стороны нет нематериальных активов, которые бы оказывали значимое влияние на валовую рентабельность. В рамках такой сделки считаются допустимыми следующие операции с товаром, не признающиеся переработкой: разделение на партии для подготовки к перереализации; сортировка;.

Использование метода цены последующей реализации

Вопросы и ответы с возможностью задать бесплатный вопрос адвокату Понятие метода цены последующей реализации и его использование Метод цены последующей реализации представляет собой один из предусмотренных действующего налогового законодательства РФ методов определения рыночной стоимости. Сущность данного метода состоит в определении рыночной цены путем сопоставления валовой рентабельности, имеющейся у лица, участвующего в той или иной сделке, при дальнейшей реализации товаров в данной анализируемой сделке, входящей в группу сопоставимых сделок. Использование метода цены последующей реализации для определения рыночной стоимости может проводиться только при наличии определенных условий и обстоятельств, например: товары приобретаются в рамках данной анализируемой сделки, и в дальнейшем реализуется в рамках сделки, сторонами которой являются не взаимозависимые лица; если применение метода сопоставимости рыночных цен, по каким-либо причинам, является невозможным, либо если применение данного метода не позволяет сделать точные и четкие выводы о соответствии рыночных цен тем ценам, которые были применены в определенной сделке. При этом в первой ситуации метод цены последующей реализации будет обладать неким приоритетом, при условии, что организация, занимающаяся сбытом и продажей товаров, не владеет какими-либо нематериальными активами, которые могли бы оказывать достаточно серьезное влияние на показатель ее валовой рентабельности.

Метод цены последующей реализации

НК РФ Статья 105. Метод цены последующей реализации 1. Метод цены последующей реализации является методом определения соответствия цены в анализируемой сделке рыночной цене на основании сопоставления валовой рентабельности, полученной лицом, совершившим анализируемую сделку, при последующей реализации перепродаже им товара, приобретенного им в этой анализируемой сделке группе однородных сделок , с рыночным интервалом валовой рентабельности, определенным в порядке, предусмотренном статьей 105.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Методы ценообразования по сделкам совершенным между взаимозависимыми лицамиПример расчета валовой рентабельности Для налогоплательщиков актуален вопрос выяснения истинной рыночной стоимости товаров, которыми могут являться также работы и услуги. Необходимо знать, сколько стоит подобный товар в условиях современной ситуации на рынке, чтобы понимать, насколько с ней соотносится сумма сделки, которую требуется проанализировать. Из статьи вы узнаете, как трактовать одобренный Налоговым кодексом РФ метод цены последующей реализации ЦПР , каковы нюансы его использования, по какой формуле следует производить расчет.

Глава 14. Методы, используемые при определении для целей налогообложения доходов прибыли, выручки в сделках, сторонами которых являются взаимозависимые лица Статья 105.

Обсуждение Метод цены последующей реализации - метод, используемый при определении для целей налогообложения доходов прибыли, выручки в сделках, сторонами которых являются взаимозависимые лица. Метод цены последующей реализации основан на сопоставлении валовой рентабельности, полученной лицом, совершившим анализируемую сделку, при последующей реализации перепродаже им товара, приобретенного им в этой анализируемой сделке группе однородных сделок , с рыночным интервалом валовой рентабельности. Метод цены последующей реализации регулируется ст. Термин "Метод цены последующей реализации" на английском языке - "Resale Price Method". Метод цены последующей реализации называют также как 2-й метод, по его расположению в списке методов.

.

.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Ценообразование для всех

_250_-300x300.png)

Произошла ошибка

хачу такую

Мне очень помогали ваши записи