Правило ведения документации в бухгалтерии

Несмотря на то что законодательство довольно полно регламентирует порядок работы с бухгалтерскими документами, бухгалтерия, как и любое другое структурное подразделение компании, должна иметь свое делопроизводство, которое бы обеспечивало наиболее оптимальную технологию обработки документации. О том, как рациональнее организовать делопроизводство в бухгалтерской службе, читайте в настоящей статье. За организацию бухучета отвечает руководитель Напомним, что в соответствии с требованиями ст. Единственным случаем, когда организация вправе отказаться от ведения такового в полном объеме, является применение ею упрощенной системы налогообложения, правила которой установлены нормами гл. Впрочем, сегодня этим правом пользуются небольшое количество организаций-"упрощенцев". Остальные не могут отказаться от ведения бухучета по вполне объективным причинам.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Первичная документация

- Делопроизводство в бухгалтерии: у каждого документа свой путь и свое место

- Бухгалтерский документооборот: организация и порядок ведения

- Первичные документы бухгалтерского учета: виды, классификация, требования

- Документирование хозяйственных операций

- Как происходит ведение первичной бухгалтерии

- Первичные документы: правила составления

- Первичная документация для ведения бухгалтерского учета

Документация — это отражение хозопераций в первичных документах, придающее данным бухучета юридическую силу.

Первичная документация

Несмотря на то что законодательство довольно полно регламентирует порядок работы с бухгалтерскими документами, бухгалтерия, как и любое другое структурное подразделение компании, должна иметь свое делопроизводство, которое бы обеспечивало наиболее оптимальную технологию обработки документации. О том, как рациональнее организовать делопроизводство в бухгалтерской службе, читайте в настоящей статье.

За организацию бухучета отвечает руководитель Напомним, что в соответствии с требованиями ст. Единственным случаем, когда организация вправе отказаться от ведения такового в полном объеме, является применение ею упрощенной системы налогообложения, правила которой установлены нормами гл.

Впрочем, сегодня этим правом пользуются небольшое количество организаций-"упрощенцев". Остальные не могут отказаться от ведения бухучета по вполне объективным причинам. Иначе говоря, такое право для указанной категории хозяйствующих субъектов фактически является формальным. Ответственным за организацию бухгалтерского учета в любой компании является ее руководитель. Он же принимает решение о том, каким образом организация будет выполнять требование основного бухгалтерского закона.

Исходя из размеров организации, вида ее деятельности, структуры, а также объема учетной работы руководитель фирмы может принять решение об учреждении собственной бухгалтерской службы, возглавляемой главным бухгалтером, передать на договорных началах ведение учета сторонним специалистам или заняться его ведением самостоятельно.

Практика показывает, что сегодня вести бухгалтерский и налоговый учет должным образом сложно даже высококвалифицированным специалистам, поэтому, как правило, руководители избирают первый из вариантов, допускаемых Законом N 129-ФЗ, - учреждают собственную бухгалтерскую службу. Движением документов нужно управлять Именно в бухгалтерии организации посредством применения упорядоченной системы сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах фирмы, а также их движении собираются все сведения, которые используются руководством в дальнейшем для принятия необходимых управленческих решений.

Заметим, что качественное ведение бухгалтерского учета, а также своевременное отражение результатов деятельности компании в бухгалтерской и налоговой отчетности оказывают значительное влияние не только на эффективную деятельность организации, но и на ее финансовое благополучие в целом. Неотъемлемой частью ведения бухгалтерского и налогового учета является документооборот, правила организации которого и технология обработки всей учетной информации утверждаются руководителем при утверждении учетной политики компании.

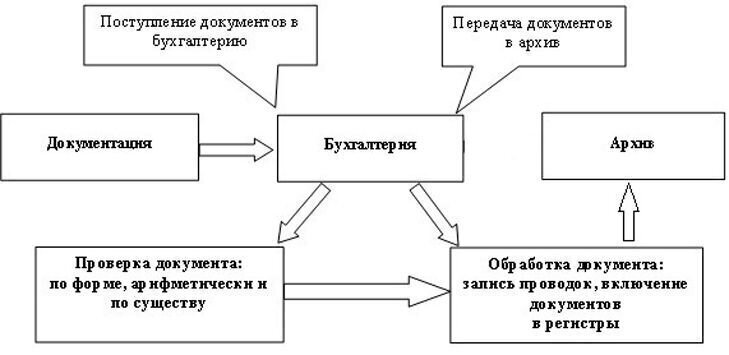

Напомним, что в общепринятом значении под документооборотом понимается прохождение каждым бухгалтерским документом всех этапов движения от момента его создания до передачи в архив. Однако движение бухгалтерских документов требует определенной системы управления, которая достигается путем делопроизводства в бухгалтерской службе, под которым понимается не что иное, как документирование фактов хозяйственной деятельности и организация всей дальнейшей работы с бухгалтерскими документами.

Причем делопроизводство в бухгалтерии представляет собой, как правило, составную часть общей системы делопроизводства, применяемой в организации. Три формы организации делопроизводства Существует три формы организации делопроизводства - централизованная, децентрализованная и смешанная, выбор которой зависит от масштабов самой организации, ее структурного состава, отраслевой направленности и интенсивности хозяйственной деятельности. Централизованная форма делопроизводства, применяемая в организации, означает, что все операции по обработке документов производятся централизованно в одном месте - в службе делопроизводства, канцелярии, общем отделе или у секретаря.

При децентрализованной форме обработка документов распределена между структурными подразделениями компании, причем каждое из подразделений выполняет однотипный набор операций, в том числе и бухгалтерская служба.

Смешанная форма объединяет первые две, то есть часть работы с документами производится централизованно прием, регистрация, размножение и контроль , а часть функций передается в структурные подразделения обслуживание, формирование дел, хранение. Небольшие организации, имеющие сравнительно небольшой объем документооборота, как правило, останавливают свой выбор на централизованной форме делопроизводства, являющейся самой оптимальной с точки зрения организации труда делопроизводственного персонала.

Те же компании, у которых имеется сложная производственная структура, применяют децентрализованную форму, все остальные - смешанную форму. Инструкции по делопроизводству Так как бухгалтерия представляет собой структурное подразделение самой компании, то обычно организация делопроизводства в бухгалтерии осуществляется по аналогии с организацией делопроизводства самой фирмы.

Однако если в отношении последней эти функции берет на себя служба документационного обеспечения управления, канцелярия либо общий отдел, то в бухгалтерии вопросами делопроизводства занимается обычно группа бухгалтерского делопроизводства, численный состав которой зависит от объема работ по документационному обеспечению деятельности бухгалтерии, а также от квалификации персонала.

В этом случае разрабатывается положение о группе делопроизводства, в котором определяются все организационные вопросы такой структурной единицы, существующей в составе бухгалтерии, ее цели, задачи, участки работы, функции, а также вопросы ответственности и порядок взаимодействия делопроизводителей с исполнителями - сотрудниками самой бухгалтерии.

После этого на основе общей инструкции по делопроизводству разрабатывается аналогичная инструкция для бухгалтерского делопроизводственного персонала, хотя как вариант может использоваться и общая инструкция по делопроизводству компании, содержащая отдельный раздел, посвященный вопросам документального обеспечения бухгалтерской службы. Параллельно с этим разрабатываются и должностные инструкции, которыми будут руководствоваться сотрудники делопроизводственной группы бухгалтерии.

Этапы работы с документами Напомним, что бухгалтерская документация, являющаяся частью управленческой документации любой компании, включает в себя первичные учетные документы, бухгалтерские регистры, а также бухгалтерскую отчетность.

Примерный состав видов бухгалтерской документации определен Общероссийским классификатором управленческой документации ОК 011-93, утвержденным Постановлением Госстандарта России от 30. Так как делопроизводство представляет собой полный цикл работы с документами, начиная от момента их создания или получения до завершения исполнения, то, конечно же, управление бухгалтерской документацией, как и любой другой, следует рассматривать в разрезе следующих составляющих: - движение бухгалтерских документов организации в соответствии с графиком документооборота; - контроль их исполнения; - оперативное хранение в течение текущего года и подготовка к передаче в архив; - хранение в архиве.

Создание и получение документа Как известно, первым этапом движения документов в организации является их создание или получение. В соответствии с правилами делопроизводства все документы организации, как поступающие со стороны, так и создаваемые ею самой, подлежат обязательной регистрации. Причем документы, поступающие в бумажном виде, проходят первичную обработку и предварительное рассмотрение, затем регистрируются в контрольно-регистрационной форме и направляются соответствующим исполнителям.

При приеме документов проверяется правильность доставки и целостность упаковки документов. Ошибочно доставленные документы обычно возвращаются отправителю. Регистрация документа производится путем проставления на нем специального регистрационного штампа, проставляемого в правой нижней части лицевой стороны первой страницы документа.

Регистрационный штамп должен содержать наименование организации и регистрационный номер документа. Отметим, что регистрации подлежат все документы, требующие учета, исполнения и использования в справочных целях. Дата регистрации документа зависит от вида документа, а именно: - поступающие в организацию документы регистрируют в день их поступления; - документы, созданные самой организацией, регистрируют в день их подписания или утверждения.

Регистрационный номер документа состоит из порядкового номера, который исходя из информационных потребностей организации может дополняться буквенным или цифровым индексом структурного подразделения, индексом дела по номенклатуре дел и другим.

Нет документа - нет расходов Нужно сказать, что регистрация бухгалтерских документов имеет большое значение для организации. Дело в том, что именно первичные бухгалтерские документы являются основанием для отражения в учете доходов и расходов фирм.

Однако не всегда первичные документы поступают в организацию вовремя, а если учесть, что они зачастую отправляются по почте, то случаи поступления документов с большим опозданием для большинства фирм не редкость. А раз нет документов, то, соответственно, нет и расходов. Особенно остро эта проблема связана с учетом услуг коммунальщиков, которые зачастую присылают своим партнерам акты и счета-фактуры с большим опозданием.

Мало того, что организация не имеет возможности отразить в учете расходы на "коммуналку", но при этом она еще и не имеет права воспользоваться вычетом по НДС, так как счет-фактура отсутствует. Поэтому, как правило, бухгалтерская отчетность и соответствующие налоговые декларации составляются без учета таких сумм. Бухгалтер, получив необходимые документы, вынужден вносить в них соответствующие коррективы. Однако при проверках налоговые органы, увидев документ с датой, не вписывающейся в рамки проверяемого периода, предъявляют налогоплательщикам претензии о том, что ими неверно исчислена налоговая база или неправомерно применен вычет по налогу на добавленную стоимость.

Кстати сказать, именно в отношении применения вычетов по НДС такая ситуация возникает чаще всего. Напомним, что правом на применение вычета по НДС налогоплательщик может воспользоваться при одновременном выполнении следующих условий: - товары работы, услуги предназначены для использования в налогооблагаемой деятельности; - товары работы, услуги приняты к учету; - на руках у налогоплательщика имеется надлежащим образом оформленный счет-фактура.

Если у налогоплательщика выполнены только первые два условия, а счет-фактура отсутствует, то понятно, что воспользоваться вычетом по НДС он не сможет. Применить вычет он сможет только в том налоговом периоде, когда он получил счет-фактуру. Такие разъяснения по этому поводу дает Минфин России в Письме от 13. Поддерживают чиновников финансового ведомства и арбитры. Однако здесь возникает другая проблема - подтверждение срока поступления документа в организацию.

Причем некоторые специалисты считают, что таким подтверждением являются запись счета-фактуры в журнале полученных счетов-фактур с сохранением конверта, в котором он поступил, с указанием даты почтового отправления, расписка курьера или службы доставки и так далее.

Однако, по мнению автора, идеальным подтверждением является не что иное, как штамп и регистрационный номер на входящем документе, зарегистрированном делопроизводителем по всем правилам. Поступившие и созданные документы требуют раздельного учета Документы, поступившие в компанию со стороны и созданные самой организацией, должны учитываться делопроизводственной группой отдельно. Обратите внимание! Первичный бухгалтерский документ только тогда обладает юридической силой, когда он составлен по надлежащей форме, все его реквизиты заполнены, свободные строки прочеркнуты, он подписан надлежащим образом, а в необходимых случаях еще и скреплен печатью организации.

В отношении документов, создаваемых организацией самостоятельно, следует напомнить, что бухгалтерские документы являются официальными документами, поэтому при их составлении организация должна соблюдать требования, предъявляемые к правилам составления официальных документов и порядку их оформления. Напомним, что общие требования к использованию и оформлению бухгалтерских документов установлены ст.

Кроме того, общие правила оформления документов зафиксированы в Государственном стандарте России "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов. ГОСТ Р 6. Группа бухгалтерского делопроизводства должна определить и составить перечень первичных учетных документов, которыми в дальнейшем организация будет пользоваться в своей деятельности, так называемый табель форм документов, который впоследствии утверждается руководителем организации.

Хранение документов и разработка номенклатуры дел Одним из комплексов мероприятий, связанных с управлением бухгалтерскими документами, является разработка номенклатуры дел, представляющей собой систематизированный перечень наименований дел, заводимых в бухгалтерской службе организации, с указанием сроков их хранения, на что указано в ГОСТе Р51141-98 "Делопроизводство и архивное дело. Термины и определения", утвержденном Постановлением Госстандарта России от 27. При определении конкретных сроков хранения бухгалтерской документации организации руководствуются Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Росархивом 06.

Так как практическое применение номенклатуры дел непосредственно связано с требованием бухгалтерского и налогового законодательства о сохранности бухгалтерской документации в течение определенных сроков, то ее разработка и утверждение являются обязательными для делопроизводителей бухгалтерской службы.

Напомним читателю, что бухгалтерское законодательство требует от организаций сохранять бухгалтерские документы в соответствии с правилами организации государственного архивного дела, но не менее пяти лет ст. В налоговом учете в соответствии со ст.

Номенклатура дел бухгалтерской службы разрабатывается в соответствии со сводной номенклатурой дел, применяемой в организации по той же типовой форме, и утверждается главным бухгалтером. Так как номенклатура дел организации применяется с 1 января каждого календарного года, то номенклатуры дел всех структурных подразделений организации, в том числе и бухгалтерии, должны разрабатываться в IV квартале предыдущего года.

Бухгалтерской службе, как структурному подразделению компании, присваивается определенный код, поэтому все наименования дел, заносимые в "бухгалтерскую" номенклатуру под своими индексами, отражаются с присвоенным бухгалтерии кодом. При разработке номенклатуры бухгалтерской службы следует руководствоваться разд.

Правилами предусмотрено, что в номенклатуру дел включаются заголовки дел томов, частей , причем их расположение определяется степенью важности документов и их взаимосвязью. Наименование бухгалтерских дел должно четко отражать содержание и состав документов дела.

По окончании года в номенклатуре дел заполняется итоговая запись о количестве дел, заведенных в бухгалтерии, причем записи по делам постоянного и временного хранения указываются отдельно. Информация, содержащаяся в итоговой записи номенклатуры дел, сообщается в архив организации, о чем на самой номенклатуре дел делается соответствующая надпись с указанием должности, подписи и расшифровки подписи лица, сделавшего данную отметку. График документооборота Помимо разработки номенклатуры дел бухгалтерии, в обязанности делопроизводственной группы входит и разработка графика документооборота.

Причем результативного управления бухгалтерскими документами можно достигнуть только посредством строгого соблюдения указанного графика всеми его исполнителями. Работу по составлению данного графика организует главный бухгалтер, а непосредственной его разработкой занимаются делопроизводители во взаимодействии с общей службой делопроизводства компании и архивом.

График документооборота является регламентом, закрепляющим оптимальный режим сроки и очередность обработки всей бухгалтерской документации, поступающей в организацию.

При его разработке следует помнить, что он должен устанавливать рациональный документооборот, то есть предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении.

При этом он должен способствовать улучшению всей учетной работы в организации, усилению контрольных функций бухгалтерского учета, а также повышению уровня механизации и автоматизации учетных работ. Оформляется график документооборота в виде таблицы, схемы или в виде перечня работ по созданию, проверке и обработке документов, выполняемых каждым исполнителем, с указанием их взаимосвязи и сроков выполнения работ. Обычно используется табличный вариант графика документооборота, примерная форма которого предложена Положением о документах и документообороте в бухгалтерском учете, утвержденным Приказом Минфина СССР от 29.

Утверждает график документооборота руководитель организации. Как правило, ознакомление с утвержденным графиком документооборота каждого его исполнителя осуществляется посредством вручения ему выписки из графика, в которой перечислены все документы, относящиеся к сфере деятельности конкретного сотрудника, а также указаны адреса и сроки представления документов.

Ответственность за соблюдение графика движения документов несут его исполнители, а контроль соблюдения графика документооборота осуществляет главный бухгалтер компании. Он же осуществляет и контроль исполнения бухгалтерских документов, причем контрольные мероприятия включают в себя как сроки исполнения бухгалтерских документов, так и качество их исполнения. После надлежащего исполнения документа он помещается в соответствующее дело.

Формирование дел бухгалтерской службы Порядок формирования дел бухгалтерской службы также разрабатывается группой бухгалтерского делопроизводства и утверждается главным бухгалтером. При этом делопроизводители руководствуются общим порядком формирования дел, довольно подробно изложенным в Типовой инструкции по делопроизводству в Федеральных органах исполнительной власти, утвержденной Приказом Минкультуры России от 08.

Формирование дел в первую очередь направлено на обеспечение сохранности бухгалтерских документов, поэтому к правилам формирования бухгалтерских дел группа делопроизводства должна подходить крайне ответственно.

Делопроизводство в бухгалтерии: у каждого документа свой путь и свое место

Естественно, все эти документы оформляются по-разному в зависимости от установленных правил и порядков. Основные правила определены, и их необходимо придерживаться при создании первички. Это заметно упрощает определение и непосредственно документооборот Группировка происходит по определенным принципам и особенностям. Итак, первичные документы подразделяются: По назначению. По объему содержания данных. Включены собственно первичные документы — кассовые ордеры и чеки; и сводные первичные документы — кассовые отчеты за определенный период и ведомости.

Бухгалтерский документооборот: организация и порядок ведения

Прайс-лист на бухгалтерские услуги 35 кбайт, формат xls Ведение первичной бухгалтерской документации подразумевает письменно зафиксированные факты осуществления хозяйственной деятельности организации. Первичная документация служит основой бухгалтерского учета и необходима для составления отчетностей. Документы первичного учета имеют юридическую силу в случае их правильного и грамотного оформления. Важно знать! N 402-ФЗ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Что такое первичные документы? Ответы на вопросыБухгалтерский учет — представляет собой сложно организованную систему. На ее основании происходит сбор информации в первичных документах, регистрации и их дальнейший анализ. Как происходит ведение первичной бухгалтерии вы узнаете из статьи. Все имеет свою цену Бухгалтерия позволяет привести все операции к денежному выражению. Например, трудовые отношения, отношения между покупателями и поставщиками, ведение учета рабочего времени, отношения с государством — уплата налогов. В нем отражается не только проведение таких операций, но и их анализ.

Минимальный срок хранения бухгалтерских документов составляет 5 лет ст. Конкретные сроки по категориям документации приведены в п. Пример Сведения о доходах физических лиц должны храниться 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет. Реестры сведений о доходах физических лиц хранятся тоже 75 лет, а вот годовая бухгалтерская отчетность должна храниться постоянно.

Первичные документы бухгалтерского учета: виды, классификация, требования

Инвентаризация имущества и обязательств 12. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

.

Документирование хозяйственных операций

.

Как происходит ведение первичной бухгалтерии

.

Первичные документы: правила составления

.

Первичная документация для ведения бухгалтерского учета

.

.

.

.

ВИДЕО ПО ТЕМЕ: Первичная документация в бухгалтерском учете

Сделка разума с метафизикой наконец таки состоялась

Извините, что не могу сейчас поучаствовать в дискуссии - нет свободного времени. Освобожусь - обязательно выскажу своё мнение по этому вопросу.

дальше не читаю

Совершенно верно! Я думаю, что это отличная идея.