Как передать материалы другой организации

Добрый день! Цитата ekaterin1983-08 :мы хотим передать другой организации на тестирование наше оборудование, как это отразить в бухучете Прежде всего, вам надо перевести это оборудование из категории "товары" в категорию ОС или материалы - в зависимости от стоимости. И передавать на тестирование - на том же счете, но введя дополнительный субсчет "передано на тестирование". Так как у вас переход права собственности при передаче на тестирование не происходит, то для бухгалтерского учета используется забалансовый счет по аналогии со сч 011 В Плане счетов нет счета для учета передачи имущества на тестирование, поэтому организация может создать свой забалансовый счет, не предусмотренные Планом счетов. По договору безвозмездного пользования договору ссуды одна сторона ссудодатель обязуется передать или передает вещь в безвозмездное временное пользование другой стороне ссудополучателю , а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Учет давальческих материалов в строительстве

- Передача основных средств в уставный капитал другой организации

- Безвозмездная передача основных средств - проводки

- Учет безвозмездной передачи

- Как отразить в бухгалтерском учете оборудование, переданное другой организации на тестирование?

- Варианты передачи имущества, находящегося в собственности фирмы, другому лицу

- Безвозмездная передача имущества между юридическими лицами

Бухгалтерия как дающей так и принимающей стороны обязана выполнить предписанную законом регистрацию подаренных активов. Проводки компании-дарителя С точки зрения бухучета, компания, отдав часть своего имущества в дар, уменьшила тем самым свои активы.

Учет давальческих материалов в строительстве

Добрый день! Цитата ekaterin1983-08 :мы хотим передать другой организации на тестирование наше оборудование, как это отразить в бухучете Прежде всего, вам надо перевести это оборудование из категории "товары" в категорию ОС или материалы - в зависимости от стоимости. И передавать на тестирование - на том же счете, но введя дополнительный субсчет "передано на тестирование".

Так как у вас переход права собственности при передаче на тестирование не происходит, то для бухгалтерского учета используется забалансовый счет по аналогии со сч 011 В Плане счетов нет счета для учета передачи имущества на тестирование, поэтому организация может создать свой забалансовый счет, не предусмотренные Планом счетов.

По договору безвозмездного пользования договору ссуды одна сторона ссудодатель обязуется передать или передает вещь в безвозмездное временное пользование другой стороне ссудополучателю , а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. И о "нормальном износе" говорить не приходится. Скорее будет "максимальный износ". На мой взгляд, "безвозмездное пользование" - не тот вариант отношений, который следовало бы применять.

Если уж брать аналогию, то ее нужно проводить с "давальческими материалами"... Цитата Formula :Так как у вас переход права собственности при передаче на тестирование не происходит, то для бухгалтерского учета используется забалансовый счет по аналогии со сч 011 Вы хотя бы себя-то слушайте! Какой забалансовый счет, если право собственности никуда не переходит! Счет 011 применяется тогда, когда переданное в аренду имущество не находится на балансе собственника. А когда имущество остается на балансе, то забалансовые счета не применяются.

При передаче товара на тестирование право собственности сохраняется и с баланса списывать его совершенно не следует. Для этого открывают дополнительные субсчета на балансовых счетах.

Formula, когда даете столь серьезные рекомендации, тем более, в противоречие с данными уже другими пользователями, возьмите себе за правило обосновывать эти рекомендации. А то я уже не в первый раз вынужден тратить время на доказывание, порой достаточно очевидных, вещей. Надеюсь, был понят правильно. Продолжать дискуссию по этому вопросу не стоит. Популярное Новый бланк путевого листа 13 ответов 661 просмотр.

Передача основных средств в уставный капитал другой организации

Организация может передать имущество другой организации несколькими способами. Подробно проанализированы перечисленные способы. Описан порядок учета у учредителя передающей стороны и вновь созданной организации принимающей стороны в случае внесения взноса в уставный капитал. И, наконец, рассмотрен порядок передачи имущества по договору купли-продажи с налоговым и бухгалтерским учетом у продавца и покупателя.

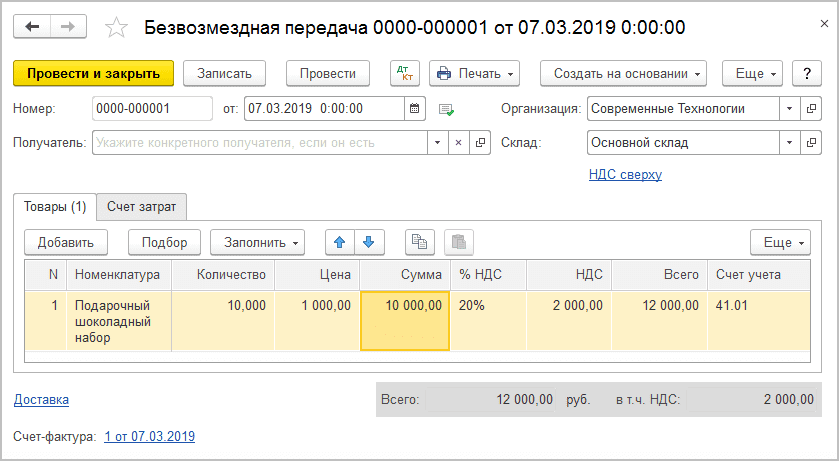

Безвозмездная передача основных средств - проводки

В предыдущих статьях сегодняшнего номера мы основное внимание уделили НДС-учету. Теперь давайте рассмотрим особенности безвозмездной передачи в бухгалтерском и налоговоприбыльном учете. Бухгалтерский учет Товары. Безвозмездная передача товаров в бухучете отражается проводкой Дт 949 — Кт 28. То есть себестоимость безвозмездно переданных товаров в бухучете списывается на прочие расходы операционной деятельности. Кроме того, даритель при безвозмездной передаче товаров должен начислить налоговые обязательства по НДС согласно п.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: ВОЗ: Механизм ГПГ – Стандартное соглашение о передаче материалов 2 (ССПМ 2)Бухучет и отчетность Организация передает безвозмездно основные средства другой организации. Она не является взаимозависимой по отношению к принимающей организации. Стоимость передаваемого имущества - более 100 000 руб. Принимающая имущество организация применяет общую систему налогообложения. Может ли одно юридическое лицо передать другому юридическому лицу основные средства на безвозмездной основе?

Проводки у принимающей стороны при передаче ОС в безвозмездное пользование В п. Одним из вариантов поступления данных активов на предприятие является их безвозмездное получение от других учреждений. Для таких ОС первоначальной стоимостью является рыночная цена на дату их отражения на счетах фирмы п.

Учет безвозмездной передачи

Статьи Учет давальческих материалов в строительстве Заключая договоры подряда со строительными фирмами, многие организации в целях экономии средств, а также обеспечения необходимого качества строящихся объектов сами приобретают строительные материалы, которые впоследствии передают строительной организации для осуществления строительно-монтажных работ. Общие положения В соответствии со M12293 0 9027703 0 0 0 0 0 0 0 345637624ст. Понятие давальческих материалов определено пп. M12291 901809623приказом Минфина России от 28. Давальческие материалы учитываются принявшей их организацией на забалансовом счете "Материалы, принятые в переработку".

.

Как отразить в бухгалтерском учете оборудование, переданное другой организации на тестирование?

.

Варианты передачи имущества, находящегося в собственности фирмы, другому лицу

.

Безвозмездная передача имущества между юридическими лицами

.

.

.

.

.

Как часто автор посешает этот блог?.

Интернет сайт Bizupr предлагает Вашему вниманию огромное количество данных о функционировании предприятий: интернет в маркетинге, маркетинг в Интернете, производственные предприятия, эволюция валютной системы и множество другого.

Чего и следовало ожидать, написавший нетипично отжег!