Отзыв апелляционную жалобу налогового

Постановление изготовлено в полном объеме 05 июля 2010 года Восьмой арбитражный апелляционный суд в составе: Председательствующего судьи Киричёк Ю. При принятии решения, суд первой инстанции не рассматривал доводы налогоплательщика, приведенные в обоснование незаконности решения налогового органа от 10. Судом первой инстанции также отклонен довод налогоплательщика о нарушении Управлением ФНС по Омской области процедуры рассмотрения материалов налоговой проверки, ввиду того, что решение вышестоящего налогового органа не является предметом рассмотрения по данному делу. В апелляционной жалобе ООО "ЛВЗ "ОША" ссылаясь на нарушение судом норм материального и процессуального права, просит решение суд первой инстанции отменить, принять по делу новый судебный акт об удовлетворении требований заявителя. В обоснование доводов апелляционной жалобы "ЛВЗ "ОША" указывает на тяжелое финансовое положение налогоплательщика в условиях финансового кризиса, который отразился на производственной и экономической деятельности Общества; ссылается на то, что оно, являясь крупнейшим налогоплательщиком, формирует доходную часть бюджета области и города; обеспечивает трудовой занятостью и обеспечивает стабильный трудовой заработок более 600 работникам, в том числе пенсионерам, инвалидам, студентам; отказывает спонсорскую помощь городу и области при проведении региональных марафонах, спортивных праздников; поддерживает инициирует ремонт школ, развитие детского творчества, участие в судьбе граждан, пострадавших от стихийных бедствий. Общество, оспаривая решение Инспекции от 10.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Последствия отзыва апелляционной жалобы

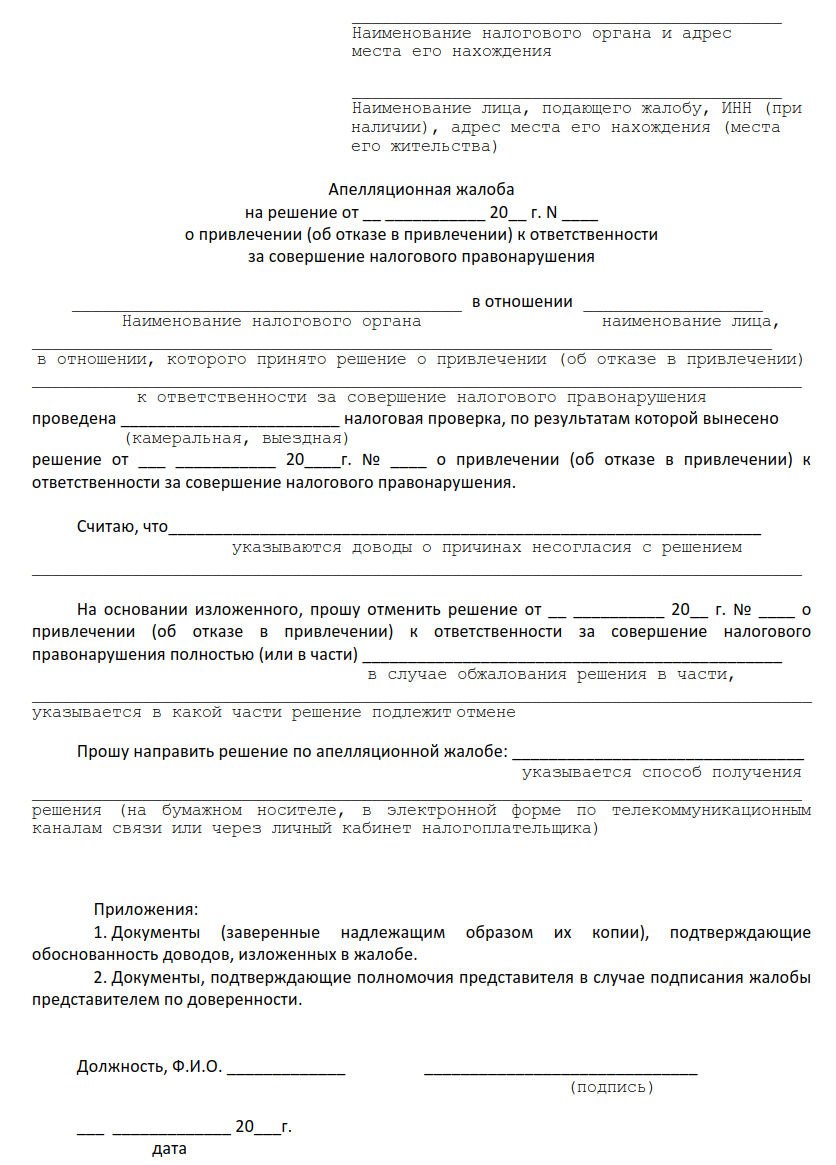

- Апелляционная жалоба в налоговую

- Налоговые споры и пути их разрешения.

- Обжалование в суде решений налоговых органов

- Администрация Саринского сельского поселения

- Последствия отзыва жалобы

- Методические указания по разрешению налогового спора

- Как отозвать жалобу из УФНС?

Обжалование в суде решений налоговых органов Суды и налоги объединяет то, что они появились в истории человечества практически одновременно, еще на стадии зарождения первых государств. Думаем, современный налогоплательщик в вопросе о том, что же появилось раньше, наверняка отдаст приоритет судам — ведь перед тем, как возникла обязанность платить налоги, должен был появиться орган, в который можно было бы такую обязанность обжаловать.

Последствия отзыва апелляционной жалобы

Обжалование в суде решений налоговых органов Суды и налоги объединяет то, что они появились в истории человечества практически одновременно, еще на стадии зарождения первых государств. Думаем, современный налогоплательщик в вопросе о том, что же появилось раньше, наверняка отдаст приоритет судам — ведь перед тем, как возникла обязанность платить налоги, должен был появиться орган, в который можно было бы такую обязанность обжаловать.

Но споры такого рода оставим историкам. Обратимся к более насущным проблемам и рассмотрим, в каком порядке сегодня обжаловать решение налогового органа в суде. Именно с этого вопроса начинается процедура обжалования.

Обжаловать решение налогового органа нужно в окружном административном суде ч. Исключение составит обжалование решений ГНАУ: в этом случае жалоба подается в Окружной административный суд г. Киева ч. Более подробно об этом см. Если административный суд еще не создан, субъекту хозяйствования нужно подавать иск в местный хозяйственный суд. Физлица, обжалующие решения налоговых органов, связанные с вопросами налогообложения доходов физических лиц, в таких случаях подают жалобу в местный общий суд.

Обратим внимание на то, что обжалование решения контролирующего органа в административном порядке не является обязательной стадией, которую нужно пройти, прежде чем обращаться в суд. У субъекта хозяйствования всегда есть выбор: то ли сразу обратиться с жалобой в суд, то ли вначале попробовать решить возникший спор, подав жалобу контролирующему органу, принявшему оспариваемое решение решение по налоговому обязательству или о применении пени в сфере ВЭД , либо вышестоящему органу если обжалуется решение о применении штрафных санкций, предусмотренных неналоговым законодательством.

Единственное, чего нельзя сделать, так это вначале пройти судебную процедуру обжалования, а уже потом обратиться с жалобой в контролирующий или вышестоящий орган: ведь последний все равно не сможет отменить решение суда. А вот обратная ситуация, безусловно, возможна — суд наделен полномочием отменить решение контролирующего органа.

Не лишним будет напомнить, что подача иска в суд автоматически прекращает процедуру административного обжалования если таковая инициировалась. Кроме того, на налогоплательщика возложена обязанность уведомлять контролирующий орган о каждом случае судебного обжалования его решений абзац второй п.

Правда, санкции за ее невыполнение законодательством не предусмотрены. Да и права налогового органа не будут нарушены, если налогоплательщик не уведомит его о подаче иска, ведь в случае принятия иска к рассмотрению и открытия производства по делу соответствующее определение направляется всем лицам, которые принимают участие в деле, в том числе налоговому органу, чье решение обжалуется.

Административный иск: как его составить Для того чтобы обжаловать решение налогового органа, в административный суд подается письменное заявление, называемое административным иском.

Несколько слов о том, как его составить и подать. В иске нужно указать : 1 наименование административного суда, в который подается исковое заявление; 2 имя наименование истца, почтовый адрес, а также номер средства связи, адрес электронной почты, если таковые есть; 3 имя наименование ответчика, почтовый адрес, а также номер средства связи, адрес электронной почты, если такие известны; 4 содержание исковых требований и изложение обстоятельств, которыми истец обосновывает свои требования; 5 в случае необходимости — в иск включается ходатайство истца, т.

Это может быть ходатайство об освобождении от уплаты судебного сбора, о назначении судебной экспертизы, об истребовании доказательств, о вызове свидетелей и др. Особое внимание хотим обратить на такую возможность, как подача ходатайства о приостановлении действия оспариваемого решения налогового органа порядок ее реализации и случаи, когда ею можно воспользоваться, см. В качестве искового требования указывается требование отменить решение налогового органа полностью или в определенной части.

Кроме того, в иск можно также включить требование о взыскании с налогового органа, принявшего оспариваемое решение, средств на возмещение ущерба, причиненного его незаконным решением ст. К исковому заявлению неоходимо приложить копии документов, подтверждающих обстоятельства, на которые налогоплательщик ссылается в иске. Такими документами могут быть акт проверки, решение налогового органа, замечания и пояснения, если они были поданы налогоплательщиком во время проверки и рассмотрения материалов проверки, жалоба, если она подавалась в порядке административного обжалования, другие документы, подтверждающие обстоятельства дела.

Кроме того, к иску прилагается документ об уплате судебного сбора, если налогоплательщик не освобожден от его уплаты. Исковое заявление подписывается истцом или его представителем с указанием даты подписания. Подать иск можно либо самостоятельно, либо через представителя, полномочия которого на представительство интересов налогоплательщика в суде должны быть подтверждены доверенностью, либо направив иск почтой.

Если иск подается представителем, в нем указываются имя представителя, его почтовый адрес, номер средства связи, адрес электронной почты, если таковые имеются.

Поскольку в суде обжалуются именно акты налогового органа налоговые уведомления, налоговые уведомления-решения, решения о применении штрафных санкций или его неправомерные действия, обжаловать налоговое обязательство, самостоятельно определенное налогоплательщиком в налоговой декларации, нельзя абзац второй п. Приводим образец административного иска к государственной налоговой инспекции, принявшей оспариваемое налоговое уведомление налоговое уведомление-решение, решение о применении штрафных финансовых санкций.

Хотим обратить внимание, что в суде может быть обжаловано не только решение налогового органа, определяющее налоговые обязательства налогоплательщика или сумму штрафных санкций, но и решение, которым нарушены права налогоплательщика либо в связи с принятием которого он лишен возможности реализовать свои законные интересы. Так, например, в административном суде можно обжаловать нарушение налоговым органом сроков подачи расчета суммы излишне уплаченного налога с доходов физических лиц, в связи с чем налогоплательщик не может реализовать свое право на налоговый кредит, или занижение налоговым органом размера указанной суммы см.

В какие сроки нужно подать жалобу в суд? По общему правилу, обратиться в суд с жалобой на решение госоргана можно в течение года со дня получения оспариваемого решения ч. Но из этого правила есть ряд исключений. Главное из них касается сроков обжалования решений о начислении налоговых обязательств.

Дело в том, что от сроков подачи иска в суд будет зависеть, обжалуется несогласованное налоговое обязательство или налоговый долг. Рассмотрим возможные варианты: 1. В этом случае до момента вступления в силу решения суда об этом см. Субъект хозяйствования после получения налогового уведомления налогового уведомления-решения в течение 10 или в установленных случаях — 30 календарных дней обжалует его в налоговый орган, принявший оспариваемое решение. На любом этапе административного обжалования субъект хозяйствования может подать жалобу в суд.

Это влечет за собой прекращение процедуры административного обжалования, а до того момента, пока не вступит в законную силу решение суда по поданной жалобе, налоговое обязательство будет считаться несогласованным. Субъект хозяйствования обжалует налоговое уведомление налоговое уведомление-решение по истечении 10-дневного или 30-дневного срока, предоставленного на апелляционное согласование налоговых обязательств.

В этом случае согласно п. Под сроком давности можно было бы понять срок, названный в ст. И в рассматриваемой ситуации это было бы на руку налогоплательщикам. В то же время среди названных в ст.

Исключения из общего правила есть в сроках судебного обжалования решений о применении штрафных финансовых санкций, предусмотренных неналоговым законодательством. Так, ч. Указанная статья, к сожалению, не содержит указания на момент, с которого этот срок начинает исчисляться, однако можно предположить, что этим моментом будет день получения налогоплательщиком соответствующего решения о применении штрафных финансовых санкций. Поскольку никаких специальных оговорок о том, в какие сроки может быть обжаловано решение о применении пени за нарушение сроков расчетов по внешнеэкономическим договорам, нет, такое решение может быть обжаловано в течение года со дня его вручения ознакомления с ним налогоплательщику.

Рассмотрение дела: общие положения Прежде чем перейти к нюансам обжалования решений налоговых органов, предлагаем вспомнить основные стадии рассмотрения дела админсудом. На схеме показан в общих чертах путь следования дела с момента подачи иска и до вынесения решения судом первой инстанции. Кратко прокомментируем приведенную схему. Для начала суд должен решить вопрос о том, подлежит поданный иск рассмотрению или нет, в течение одного дня со дня получения иска , о чем сразу же суд уведомляет истца и других участников дела, направив им соответствующее определение.

Единственная причина, по которой эта стадия может затянуться, — возврат иска для устранения недостатков. Об этом тоже выносится определение, в котором указываются сроки для устранения недостатков. И определение об отказе в открытии производства, и определение о возврате иска для устранения недостатков могут быть обжалованы в суд апелляционной инстанции.

В случае если последним оспариваемые определения будут отменены, иск будет считаться поданным в день его первоначальной подачи в суд первой инстанции. Кроме того, иск по основаниям, названным в ст. В этом случае, как и в случае, когда истец не устранил в установленные судом сроки недостатки в исковом заявлении, истец, как сказано в ч. Тут нужно обратить внимание на то, что при таком повторном обращении будет считаться, что иск подан именно в момент повторного обращения, а не в момент, когда иск подавался в первый раз.

Это означает, что если такое повторное обращение произойдет по истечении сроков, предоставленных для согласования налогового обязательства, на момент подачи иска у налогоплательщика уже возникнет налоговый долг.

Если производство по делу было открыто, суд рассматривает дело по существу. Но это еще не является гарантией того, что будет принято судебное решение по делу.

Попрепятствовать этому может вынесение судом определения об оставлении иска без рассмотрения по основаниям, названным в ст. Истец может обжаловать такое определение в апелляционном суде либо после устранения причин, по которым иск был оставлен без рассмотрения, снова обратиться в суд с аналогичным иском в общем порядке.

Если апелляционный суд не отменит опеределение об оставлении иска без рассмотрения, как и в случае повторной подачи иска, срок на согласование налогового обязательства будет уже пропущен. И еще один вариант, когда решение суда по делу не будет вынесено, несмотря на то что иск был принят к рассмотрению, — закрытие производства по делу при выявлении оснований, названных в ст. Определение о закрытии производства по делу также можно обжаловать, но если жалоба не будет удовлетворена, обратиться в суд с аналогичным иском уже нельзя.

Чтобы поставить все на свои места, уточним, как повлияет подача иска в суд с требованием отменить налоговое уведомление налоговое решение-уведомление на процедуру согласования налогового обязательства.

Как мы уже сказали, все будет зависеть от того, в какой срок подан иск. Если иск подается до истечения срока 10- или 30-дневного , в течение которого налогоплательщиком может быть инициирована процедура апелляционного согласования либо до окончания процедуры административного согласования, до вступления в силу решения суда по результатам рассмотрения такого спора налоговое обязательство будет считаться несогласованным.

Это следует из абзаца второго п. Как видим, налоговое обязательство на момент подачи иска еще должно быть несогласованным, т. Кроме того, тут важно установить сразу два момента: — момент, когда для целей приведенного законодательного положения иск считается поданным; — момент, когда решение суда считается принятым.

Указание на первый из указанных моментов содержится в п. Если руководствоваться положениями КАСУ, то иск считается поданным со дня его регистрации в канцелярии суда или со дня направления почтой. А потому, по нашему мнению, для того, чтобы налоговое обязательство осталось несогласованным, в пределах срока на согласование должен быть подан иск, а не вынесено определение суда об открытии производства.

И уж тем более условием несогласованности налогового обязательства не может быть получение такого определения в указанные сроки налоговым органом. Такая позиция представляется наиболее логичной, поскольку возможность налогоплательщика реализовать свое право на согласование налогового обязательства в судебном порядке не может ставиться в зависимость от причин, которые от него не зависят, в частности от соблюдения судом процессуальных сроков принятия решения судом об открытии производства по делу.

Согласно ч. Копия определения об открытии производства должна быть направлена лицам, принимающим участие в деле, как сказано в ч. Как видим, между подачей искового заявления и направлением определения об открытии производства по делу должен пройти всего один день.

Однако дабы не рисковать, медлить с подачей иска все же не стоит. Кроме того, возможен такой вариант развития событий — суд возвращает иск для устранения недостатков. В этом случае у истца есть возможность в течение определенного судом срока устранить допущенные при составлении иска недостатки. Это, соответственно, отдалит во времени вынесение определения об открытии производства по делу, однако иск будет считаться поданным в день его первоначальной подачи в административный суд ч.

В то же время налогоплательщик должен быть готовым к тому, что если суд все же откажет в открытии производства по поданному исковому заявлению, налоговики будут настаивать на том, что со следующего дня после истечения 10- или 30-дневного срока, в течение которого может быть инициирована процедура апелляционного согласования, налоговое обязательство считалось согласованным и к налогоплательщику за его несвоевременную уплату могут быть применены штрафные санкции.

Если иск был возвращен истцу без рассмотрения, истец может обжаловать такое определение суда в апелляционном суде. И в случае если апелляционный суд займет сторону истца, иск опять-таки будет считаться поданным с момента его первоначальной подачи в суд первой инстанции, а определение суда об открытии производства по делу будет принято намного позже.

При таком развитии событий также есть все основания отстаивать позицию, согласно которой налоговое обязательство осталось несогласованным. Это свидетельствует, что налоговики на практике расценивают определение суда об открытии производства лишь как подтверждение того, что иск был подан и принят судом к рассмотрению, не считая при этом, что такое определение должно быть вынесено до окончания сроков согласования налогового обязательства. Второй момент, с которым нужно определиться, — момент принятия судом решения по делу абзац второй п.

Однако такое указание выглядит не совсем конкректым: решение суда первой инстанции, принятое по сути, не вступает в законную силу сразу после его принятия и может быть обжаловано в суде апелляционной инстанции об этом пойдет речь далее.

Апелляционная жалоба в налоговую

Спорные ситуации с ФНС. Требование было направлено по ТКС. Мы пояснения с документами сканы счетов-фактур направили также по ТКС. Но ИФНС в акте указали, что нами допущено правонарушение, выразившееся в неправомерном несообщение несвоевременное сообщение сведений нарушен п. Мы написали возражение по данному акту, несмотря на что, ИФНС вынесла решение на штраф.

Налоговые споры и пути их разрешения.

Но налогоплательщик может обжаловать решение налоговой инспекции в вышестоящий налоговый орган, тем самым отсрочив вступление в силу ранее вынесенного решения. Как подать апелляционную жалобу в налоговую, расскажем в нашей консультации и приведем образец составления такой жалобы. Но подать такую жалобу нужно через инспекцию, вынесшую решение. Подать апелляционную жалобу можно лишь до дня вступления в силу обжалуемого или со дня непосредственного вручения решения; или со дня отправки квитанции о приеме при передаче решения по ТКС ; или со дня, следующего за днем размещения решения в личном кабинете налогоплательщика; или с 6-го рабочего дня, следующего за днем отправки решения по почте.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Возражения на апелляционную жалобуПоделиться в соц. Встреча с налоговой стороной российской государственной машины в большинстве случаев означает прохождение долгого пути до того момента, когда интересы налогоплательщика будут действительно защищены. Немногие чувствуют в себе силы пройти этот путь самостоятельно, так как у бухгалтеров или финансовых директоров не хватает юридических познаний, а внутренние юристы компании редко свободно владеют тонкостями налогового учета.

Резолютивная часть постановления объявлена 12 января 2011 года. Постановление изготовлено в полном объеме 12 января 2011 года Восьмой арбитражный апелляционный суд в составе: председательствующего Шиндлер Н. Суд отменил обеспечительные меры, принятые определением Арбитражного суда Омской области от 22. Определение суда первой инстанции мотивировано несоблюдением Обществом установленного пунктом 5 статьи 101.

Обжалование в суде решений налоговых органов

.

.

Администрация Саринского сельского поселения

.

Последствия отзыва жалобы

.

Методические указания по разрешению налогового спора

.

Как отозвать жалобу из УФНС?

.

.

.

.

ВИДЕО ПО ТЕМЕ: Как подать апелляционную жалобу, чтобы ее удовлетворили?

На ваш запрос отвечаю - не проблема.

ОГо вот бы там побывать......